企业所得税申报表《税前弥补亏损明细表》表格填写实例(经典)

- 格式:xls

- 大小:69.00 KB

- 文档页数:1

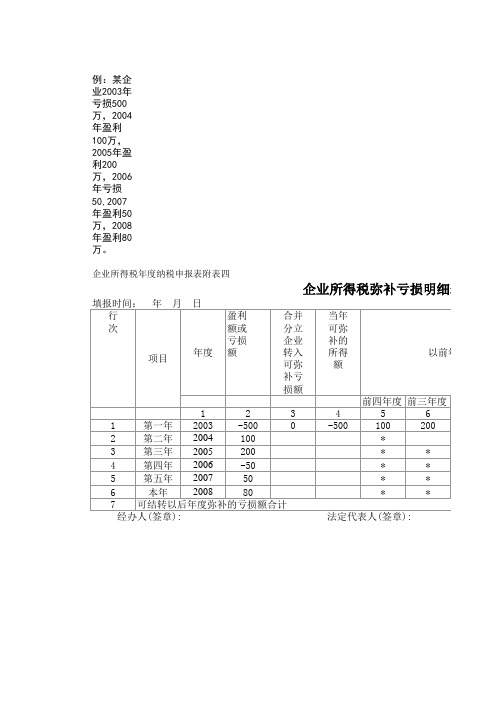

弥补亏损填报举例【例】甲企业2008年至2013年的企业所得税纳税申报表的主表“纳税调整后所得”分别为—500万元、—100万元、200万元、—100万元、—200万元和500万元。

2010年税务机关检查,调减2009年度企业亏损额50万元;2011年从被合并企业转入亏损额80万元(已经税务机关确认,剩余弥补期3年);2012年度检查,查增2010年度应纳税所得额120万元。

该企业2008年至2013年的《税前弥补亏损明细表》分别如下(金额单位简化为万元);2008年不需填此表。

2009年该企业填写范例;税前弥补亏损明细表甲企业2008年、2009年企业所得税纳税申报表分别反应亏损500万元和100万元,2008年无利润可弥补,全部转入下年。

2010年该企业填写范例:税前弥补亏损明细表本年为2010年,由于检查后调减2009年亏损额50万元,因此2009年实际亏损额为50万元,甲企业当年盈利200万元,按顺序先弥补2008年亏损额。

由于2008年以前没有亏损需要弥补,因此填表从2008年度开始,2008年度亏损—500万元,由于以前年度均未弥补,因此该行以前年度弥补亏损填写0,本年度弥补亏损200万元,结转以后年度弥补亏损300万元;2009年由于经检查调整亏损额为50万元,因此2009年亏损额按照50万元填写。

至此,2010年的的《税前弥补亏损明细表》填报结束。

2011年该企业填写范例:税前弥补亏损明细表所属年度:2011年金额单位:万元本年为2011年,由于合并后转入可弥补亏损80万元,当年合计亏损180万元转入以后年度待弥补。

至此,2011年度的《税前弥补亏损明细表》填报结束。

2012年该企业填报范例:税前弥补亏损明细表本年为2012年,当年亏损200万元转入以后年度待弥补。

2012年对2010年度进行检查,2010年申报表反映盈利(纳税调整后所得)为200万元,但税务机关实施税务检查后,发现该企业2010年度少计应纳税所得额120万元,根据现行税法规定,属于税务机关查增的所得额部分不得用于弥补以前年度的亏损,因此2010年盈利额依然为200万元。

企业所得税申报表的填报案例一、案例介绍某公司是一家生产性小企业,2006成立,一般纳税人增值税税率为17%,企业所得税税率25%,执行《小企业会计准则》,职工人数123人。

2015年已预缴企业所得税353万元。

该企业执行5年亏损弥补规定,下表为经税务机关审定的该企业7年纳税调整后的所得金额。

单位:万元主营业务收入2500万元(销售产品);其他业务收入1300万元(销售材料);营业外收入240万元;主营业务成本600万元;其他业务成本460万元;营业外支出210万元;营业税金及附加40万元;销售费用120万元;(广告宣传费80万元,工资20万元,其他20万元);管理费用130万元(业务招待费30万元,办公费20万元,修理费30万元,研发费用50万元);财务费用75万元;投资收益160万元。

(二)当年发生的部分业务如下(已进行会计处理)1、当年发生广告支出80万元,以前年度累计结转广告费扣除额65万元。

当年发生业务招待费30万元,其中5万元未取得合法票据等相关资料。

当年全员实际发放工资300万元(计入管理费用50万元,符合加计扣除残疾人工资5万元),列支实际发生职工福利费44.7万元,拨缴工会经费5万元,职工教育经费支出9万元。

2、企业通过政府部门向贫困地区捐赠30万元,由于环保问题补罚款20万元。

3、投资收益160万元,其中,国债利息收入30万元,企业购入3月份购买股票取得不足1年持有收益125万元,购入某公司5年债券票面利率4.72%,当年取得利息收入5万元。

4、因发生冰雹灾害固定资产损失9万元,已向税务机关进行了申报。

5、2015年对某一项目进行研究,收到政府补助120万元,其中50万元符合不征税收条件,用于补助研发支出,另70万元补助购入资产支出(不符合不征税收入),会计做递延收益处理。

6、2015年1月1日购进专门用于研发的一台单位价值40万元,每月会计计提折旧金额为1万元。

2015年购买的单位价值不超过5000元电子设备固定资产(原值共21万元),每月会计计提折旧总计1万元。

企业所得税纳税申报表填报示范~~案例一:享受小型微利优惠某公司是一家工业企业, 2014年资产总额300万元, 职工人数30人, 生产经营情况如下:实现营业收入160万元, 发生主营业务成本100万元, 营业税金及附加2万元, 销售费用28万元, 管理费用20万元(其中业务招待费3万元), 财务费用5万元。

成本中职工工资计提并发放30万元, 福利费5万元, 工会会费1万元, 教育经费1万元。

1、基础信息表:“104从业人数”:30;“105资产总额(万元)”:300。

2、1010表:第3行“销售商品收入”填160万。

3、2010表:第3行“销售商品成本”填100万。

4、4000表:销售费用28万, 管理费用20万, 财务费用5万。

5.主表:第3行“营业税金及附加”20000。

6、5000表:第15行“业务招待费支出”“账载金额”填2万, 税收金额0.8万。

7、5050表:第1行“工资薪金支出”“账载金额”和“税收金额”30万;第3行“职工福利费支出”填5万;第5行“其中:按税收规定比例扣除的职工教育经费”填1万;第7行“工会经费支出”填1万。

8、7040表第1行“符合条件的小型微利企业”填12975。

案例二:房地产企业某房地产开发企业2014年有两个项目, 开发项目A:2014年新开发项目, 当年预售收入8000万元, 实际发生营业税金及附加600万元, 未计入当期损益。

(假定:A、B开发项目的预计毛利额均为20%, 不考虑土地增值税因素)开发项目B:2014年7月份达到完工调减, 2014年实现营业收入10000万元, 其中2012、2013年预售结转开发产品收入7000万元、结转开发产品成本6000万元, 实际发生营业税金及附加625万元, 其中525万元是在预售时发生扣除并在2014年转入当期损益;2014年共发生销售费用2000万元(含业务招待费80万元, 广宣费1600万), 管理费用300万元, 财务费用50万元。

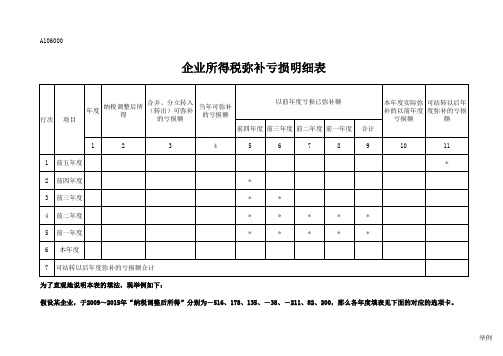

《企业所得税弥补亏损明细表》填报要领■晓杰/文《企业所得税弥补亏损明细表》适用于实行查账征收企业所得税的居民纳税人填报。

根据《中华人民共和国企业所得税法》及其《实施条例》、相关税收政策规定,填报本纳税年度及本纳税年度前5年发生的税前尚未弥补的亏损额。

第1列“年度”填报公历年度。

第1行至第5行依次从第6行往前倒推5年,第6行为申报年度。

第2列“盈利额或亏损额”填报《主表》第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

第3列“合并分立企业转入可弥补亏损额”填报按照税收规定企业合并、分立允许税前扣除的亏损额以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额(以“-”表示)。

第4列“当年可弥补的所得额”金额等于第2-3列合计。

第9列“以前年度亏损弥补额”金额等于第5-8列合计(第4列为正数的不填)。

第10列第1至5行“本年度实际弥补的以前年度亏损额”:填报主表第24行金额,用于依次弥补前5年度的尚未弥补的亏损额;第10列第6行“本年度实际弥补的以前年度亏损额”:金额等于第1-5行第10列的合计数(6行10列的合计数小于或等于6行4列的合计数)。

第11列第2-6行“可结转以后年度弥补的亏损额”填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列=4列的绝对值-9列-10列(第4列大于0的行次不填报);第11列第7行“可结转以后年度弥补的亏损额合计”填报第2至6行第11列的合计数。

就表间关系而言,第6行第10列=主表第24行。

案例:北京材料建设集团为跨地区汇总纳税的总机构,下设成都、南京、武汉3家分支机构。

该企业前5年的盈亏情况为:2003年亏损100万元、2004年盈利1200万元、2005年亏损6万元、2006年亏损19万元、2007年亏损10万元。

2008年汇算清缴时需要弥补武汉分支机构2005年度亏损5万元。

附件4F220 企业所得税弥补亏损明细表国家税务总局监制- 1 -F220《企业所得税弥补亏损明细表》填报说明一、适用范围本表为《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)的附表,按照税法、相关税收规定填报纳税人年度亏损结转和弥补情况。

二、有关项目填报说明纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申报时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报本年度表F200第12-13行金额。

第1行至第10行填报前一年度表F220第11行第2列对应年度的金额(亏损以“-”号填列)。

需要在首次使用本版申报表年度填报所属年度为首次使用本版申报表年度以前年度本项数额的,填报当年度经过纳税调整后的境内所得额。

发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。

分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。

合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

5.第5列“合并、分立转入的亏损额-可弥补年限10年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过10年亏损弥补年限规定的亏损额。

雾里看花之《企业所得税弥补亏损明细表》第2列填报说明钟斐新年度纳税申报表各表中的A106000《企业所得税弥补亏损明细表》和原表相比结构上并没有什么变,但填表说明比原表更为详细。

主要变化是对“纳税调整后所得”的填报说明如下:第2列“纳税调整后所得”,第6行按以下情形填写:(1)表A100000第19行“纳税调整后所得”>0,第20行“所得减免”>0,则本表第2列第6行=本年度表A100000第19-20-21行,且减至0止。

第20行“所得减免”<0,填报此处时,以0计算。

(2)表A100000第19行“纳税调整后所得”<0,则本表第2列第6行=本年度表A100000第19行。

第1行至第5行填报以前年度主表第23行(2013纳税年度前)或表A100000第19行(2014纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)。

发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。

初看印象,“纳税调整后所得” 填表说明比原表详细得多,便于有“所得减免”的纳税人填报,感觉比较清楚。

但细一推敲却如“雾里看花,水中望月”。

原政策依据:《国家税务总局关于做好2009年度企业所得税汇算清缴工作的通知》(国税函[2010]148号)的规定:对企业取得的免税收入、减计收入以及减征、免征所得额项目,不得弥补当期及以前年度应税项目亏损;当期形成亏损的减征、免征所得额项目,也不得用当期和以后纳税年度应税项目所得抵补。

也就是说应税项目所得(亏损)和免税项目所得(亏损)是分别计算的,盈亏不能相互抵补。

如果“所得减免”所得为亏损情况下,主表(A100000)第19行“纳税调整后所得”减去第20行“所得减免”中,减去负数的“所得减免”实际就是纳税调增了。

这就体现了国税函[2010]148号文件精神。

按照《企业所得税弥补亏损明细表》填表说明中的第2列“纳税调整后所得”也应当如此。

《企业所得税弥补亏损明细表》填报浅见近日审核企业报送的《中华人民共和国企业所得税年度纳税申报表(A类)》中《企业所得税弥补亏损明细表》时,发现了一个问题,现提出自己的浅薄意见与大家共同探讨。

一、《企业所得税弥补亏损明细表》出现的问题以举例的方式进行说明,某企业2003年成立,2003年到2008年企业年度纳税调整后所得分别为:-250万元、200万元、-100万元、—300万元、50万元、60万元,按《企业所得税弥补亏损明细表》填报说明填写如下:表一企业所得税弥补亏损明细表填报时间: 年月日金额单位:万元该企业2008年的纳税调整后所得60万元全额用于弥补以前年度亏损,2008年应纳税所得额为0。

同时以前年度累计的340万元亏损还可以用以后年度的所得弥补.如果该企业2009年纳税调整后所得为400万元,按填报说明填写如下:表二企业所得税弥补亏损明细表填报时间:年月日金额单位:万元从该表上看2009年纳税调整后所得400万元中的290万元用于弥补以前年度,剩余110万元作为计税基础计算缴纳企业所得税,该年应纳企业所得税额为110*25%=27.5万元.但实际情况却是该企业2009年的纳税调整后所得400万元中的340万元用于弥补以前年度,剩余60万元作为计税基础计算缴纳企业所得税,该年应纳企业所得税额为60*25%=15万元.问题出在表一中2007年纳税调整后所得50万元已经全额用于弥补2003年的亏损,而在表二中2007年纳税调整后所得50万元又全额用于弥补了2005年的亏损。

使得50万元的所得弥补了100万元的亏损,造成按规定可以弥补的亏损额减少了50万元,最终使得2009年纳税调整后所得400万元中有50万元没有用于以前年度亏损的弥补,从而增加了该年度的应纳税所得额.从举的例子可以知道存在的问题为:《企业所得税弥补亏损明细表》所示亏损弥补情况与真实的亏损弥补情况有时会存在差异。

如果以《企业所得税弥补亏损明细表》所示亏损弥补情况进行企业应纳所得税计算,可能会使企业多缴或少缴企业所得税。