碧水源2019年现金流量报告

- 格式:rtf

- 大小:83.77 KB

- 文档页数:4

碧水源2019年财务分析综合报告碧水源2019年财务分析综合报告一、实现利润分析2019年实现利润为172,407.83万元,与2018年的162,992.27万元相比有所增长,增长5.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年营业成本为847,269.78万元,与2018年的808,390.37万元相比有所增长,增长4.81%。

2019年销售费用为29,109.77万元,与2018年的28,836.77万元相比变化不大,变化幅度为0.95%。

2019年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2019年管理费用为57,380.88万元,与2018年的50,404.53万元相比有较大增长,增长13.84%。

2019年管理费用占营业收入的比例为4.68%,与2018年的4.38%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为78,546.89万元,与2018年的66,960.35万元相比有较大增长,增长17.3%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,碧水源2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

-财t 务塵XIANDAIYINGXIAO碧水源公司财务分析马漪晗(沈阳理工大学经济管理学院辽宁沈阳110168)摘要:财务报表是会计工作的栽体,基本反映了企业的财务成果和经济效益,而财务分析通过对财务数据进行深入剖析, 获取内部勾稽关系。

本文选取了碧水源科技股份有限公司为研究对象,统计了公司2015-2019年度主要的财务指标并进行趋势 分析,明晰公司的经营现状和财务成果,梳理公司在当前发展中存在着的不足,并提出相关有价值的参考建议,为水处理行业内 其他公司及相关研究者提供借鉴与参照。

关键词:财务分析;会计报表;经营决策中图分类号:F 文献识别码:A DOI : 10.19932/j .cnki .22-1256/F .2021.04.152—、研究背景近年来,水资源短缺和水环境污染等问题在我国日渐突 出。

除传统的污水处理领域之外,近年我国黑臭水体治理、海 绵城市建设、农村水环境治理等领域的需求,也呈快速增长趋 势。

国家相继出台了一系列环保产业政策,在“十三五”期间, 我国城镇污水新增、提标改造市场容量高达1938亿元,城镇再 生水市场容量达158亿元,海绵城市建设空间达4000亿元。

随着利好政策落地.叠加多路资本涌入,给水处理整体产业链 带来了新一轮发展契机。

二、 公司概况碧水源由归国学者创办于2001年,坚持自主研发世界一 流的膜技术解决中国水脏、水少、饮水不安全三大问题,以及 为城市生态环境建设提供整体解决方案。

2010年在深交所创 业板上市,是国内唯一一家集全系列膜工艺应用、全系列膜与 设备制造、膜材料研发于一体的企业,已成为全世界一流的膜 设备制造商和供应商,也是目前世界上承建大规模MBR 工程 最多的企业。

三、 碧水源公司的盈利模式(一)凭借自身资本优势,直接对当地企业投资建立合资公司。

碧水源是资金的主要提供方,合资企业的主要业务包 括当地污水处理项目的开发、相关水处理技术设备的研究制 造以及膜技术设备的供应,合资公司的营业收人由投资企业 的出资比例分配。

![碧水源[300070]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s1/m/ac2e89c2a45177232f60a2b4.png)

碧水源[300070]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况碧水源2019年2季度末资产总额为60,892,982,608.99元,其中流动资产为19,861,001,559.14元,占总资产比例为32.62%;非流动资产为41,031,981,049.85元,占总资产比例为67.38%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,碧水源2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为32.78%,28.80%和28.53%。

北京碧水源科技股份有限公司2019年第三季度报告全文北京碧水源科技股份有限公司2019年第三季度报告2019-1882019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人文剑平、主管会计工作负责人徐骥及会计机构负责人(会计主管人员)廖翔声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否公司报告期末至季度报告披露日股本是否因发行新股、增发、配股、股权激励行权、回购等原因发生变化且影响所有者权益金额√ 是□ 否非经常性损益项目和金额√ 适用□ 不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用3、限售股份变动情况√ 适用□ 不适用单位:股其余限售股份本报告期未有变动。

第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√ 适用□ 不适用注:“重大变动”指变动幅度达到30%以上。

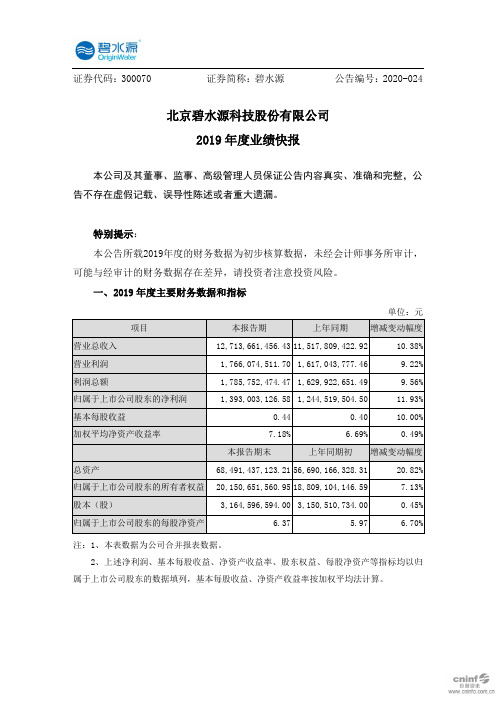

证券代码:300070 证券简称:碧水源公告编号:2020-024北京碧水源科技股份有限公司2019年度业绩快报本公司及其董事、监事、高级管理人员保证公告内容真实、准确和完整,公告不存在虚假记载、误导性陈述或者重大遗漏。

特别提示:本公告所载2019年度的财务数据为初步核算数据,未经会计师事务所审计,可能与经审计的财务数据存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元项目本报告期上年同期增减变动幅度营业总收入12,713,661,456.43 11,517,809,422.92 10.38% 营业利润1,766,074,511.70 1,617,043,777.46 9.22% 利润总额1,785,752,474.47 1,629,922,651.49 9.56% 归属于上市公司股东的净利润1,393,003,126.58 1,244,519,504.50 11.93% 基本每股收益0.44 0.40 10.00% 加权平均净资产收益率7.18% 6.69% 0.49%本报告期末上年同期初增减变动幅度总资产68,491,437,123.21 56,690,166,328.31 20.82% 归属于上市公司股东的所有者权益20,150,651,560.95 18,809,104,146.59 7.13% 股本(股)3,164,596,594.00 3,150,510,734.00 0.45% 归属于上市公司股东的每股净资产 6.37 5.97 6.70% 注:1、本表数据为公司合并报表数据。

2、上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产等指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均法计算。

二、经营业绩和财务状况情况说明公司在报告期实现营业收入1,271,366.15万元,比上年同期增长10.38%;本报告期内公司实现营业利润176,607.45万元,比上年同期增长9.22%;利润总额178,575.25万元,比上年同期增长9.56%;归属于上市公司股东的净利润139,300.31万元,比上年同期增长11.93%。

碧水源2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为47,227.48万元,与2022年三季度的39,423.38万元相比有较大增长,增长19.80%。

利润总额主要来自于内部经营业务。

二、成本费用分析2023年三季度营业成本为148,998.8万元,与2022年三季度的192,895.05万元相比有较大幅度下降,下降22.76%。

2023年三季度销售费用为2,999.35万元,与2022年三季度的2,584.57万元相比有较大增长,增长16.05%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为12,590.13万元,与2022年三季度的16,871.26万元相比有较大幅度下降,下降25.38%。

2023年三季度管理费用占营业收入的比例为6.02%,与2022年三季度的6.25%相比变化不大。

企业在营业收入大幅度下降的同时有效控制了管理费用增长。

2023年三季度财务费用为9,526.19万元,与2022年三季度的11,958.2万元相比有较大幅度下降,下降20.34%。

三、资产结构分析2023年三季度应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,碧水源2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析碧水源2023年三季度的营业利润率为22.44%,总资产报酬率为4.04%,净资产收益率为5.35%,成本费用利润率为25.27%。

企业实际投入到企业自身经营业务的资产为6,814,216.65万元,经营资产的收益率为2.75%,而对外投资的收益率为12.91%。

碧水源:疫情不改向好趋势减持难掩筹码集中刘吉洪碧水源(300070)于2020年4月28日披露年报,公司2019年实现营业总收入122.55亿元,同比增长6.40%;实现归母净利润13.81亿元,同比增长10.94%;每股收益为0.45元。

同日公布的2020年一季报显示,公司实现营业总收入14.65亿元,同比下降19.06%;归母净利润0.74亿元,同比下降11.63%。

业绩报告公布后的第二天晚间,安信证券等36家机构参与了公司领导组织的电话会议,围绕公司业绩和经营状况以及与中交集团的合作进行了介绍与问答。

总的来说,公司今年一季度受到了疫情影响但后续会回追,与中交集团合作良好并会一直保持轻资产路线,未来公司的毛利率水平仍有望提高。

一季报受疫情影响2020 年一季度受疫情影响,公司营收和归母净利润同比双降。

一季度受新冠肺炎疫情影响部分工程项目无法按照正常节奏进行推进,因而导致公司收入下滑。

据公司领导介绍,其实碧水源母公司的业务除了土建部分以外,公司设备销售部分的收入还不错,但是因为公司子公司良业环境第一季度业务开展受到疫情影响有所放缓,所以第一季度业绩受到了一定的影响。

目前复工复产在推进,北京已经把疫情风险防控等级降为二级,人员出差放开了,公司后续业务开展也会加速。

对于二季度会受疫情影响多大的问题,公司领导表示目前还没法给一个准确的预测,但是总体来看目前国内防控防疫形势一片向好,4月29日下午北京也降低了防控等级,公司肯定也会加快复工复产脚步,尽量把之前落下的进度补回来。

有投资者关注到碧水源新增订单放缓的迹象,该投资者问道:“今年一季度增长了6个多亿,去年一季度应该是60多个亿,除疫情的影响,为什么订单量下降快?”关于这个问题,碧水源管理层表示,该投资者提到的BOT的订单额是投资的意义,参考的价值较小,只要公司想投钱就没有投不出去的道理。

投资额减小主要原因是公司极大的加强了风险控制,有风险的、需要垫资的项目不做。

碧水源2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为682,138.43万元,与2022年三季度的553,710.82万元相比有较大增长,增长23.19%。

企业当期新增借款总额为518,936.31万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的76.07%。

但这部分新增借款有95.34%用于偿还旧债。

二、现金流出结构分析2023年三季度现金流出为714,371.38万元,与2022年三季度的611,120.66万元相比有较大增长,增长16.90%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的17.06%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度碧水源投资活动需要资金42,620.03万元;经营活动需要资金13,814.2万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-32,219.57万元。

2023年三季度碧水源筹资活动产生的现金流量净额为24,201.29万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负32,219.57万元,与2022年三季度负57,065.19万元相比现金净亏空有较大幅度减少,减少43.54%。

2023年三季度经营活动产生的现金流量净额为负13,814.2万元,与2022年三季度负57,192.6万元相比现金净亏空有较大幅度减少,减少75.85%。

证券代码:300070 证券简称:碧水源公告编号:2020-070北京碧水源科技股份有限公司关于2019年度计提资产减值准备的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

北京碧水源科技股份有限公司(以下简称“公司”)根据《深圳证券交易所创业板股票上市规则》《创业板信息披露业务备忘录第10号:定期报告披露相关事项》及公司相关会计政策的规定,基于谨慎性原则,为了更加真实、准确的反映公司的资产与财务状况,对合并报表范围内的2019年度各类应收款项、存货、固定资产、长期股权投资、在建工程、无形资产、商誉等资产进行了减值测试,并根据减值测试结果对其中存在减值迹象的资产相应计提了减值准备。

本次计提减值准备事项无需提交公司董事会审议,具体情况如下:一、本次计提减值准备的资产范围和金额二、本次计提减值准备对公司的影响本次计提减值准备,将导致公司2019年度利润总额减少410,778,568.04元。

本次计提资产减值准备已经大信会计事务所(特殊普通合伙)审计确认。

三、本次资产减值准备的确定方法和会计处理方法1、预期信用损失的确定方法本公司以预期信用损失为基础,对以摊余成本计量的金融资产(含应收款项)、分类为以公允价值计量且其变动计入其他综合收益的金融资产(含应收款项融资)、租赁应收款、进行减值会计处理并确认损失准备。

本公司在每个资产负债表日评估相关金融工具的信用风险自初始确认后是否显著增加,将金融工具发生信用减值的过程分为三个阶段,对于不同阶段的金融工具减值采用不同的会计处理方法:(1)第一阶段,金融工具的信用风险自初始确认后未显著增加的,本公司按照该金融工具未来12个月的预期信用损失计量损失准备,并按照其账面余额(即未扣除减值准备)和实际利率计算利息收入;(2)第二阶段,金融工具的信用风险自初始确认后已显著增加但未发生信用减值的,本公司按照该金融工具整个存续期的预期信用损失计量损失准备,并按照其账面余额和实际利率计算利息收入;(3)第三阶段,初始确认后发生信用减值的,本公司按照该金融工具整个存续期的预期信用损失计量损失准备,并按照其摊余成本(账面余额减已计提减值准备)和实际利率计算利息收入。

碧水源

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 碧水源2019年现金流量报告

一、现金流入结构分析

2019年现金流入为2,972,388.68万元,与2018年的2,763,183.77万元相比有所增长,增长7.57%。

企业通过销售商品、提供劳务所收到的现金为1333523.67万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的44.86%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

332148.73万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的39.45%。

这部分新增借款63.16%用于长期性投资活动。

2019年经营现金收益率为27.1%,与2018年的11.33%相比有较大幅度的提高,提高15.77个百分点。

二、现金流出结构分析

2019年现金流出为3,000,901.93万元,与2018年的2,750,160.75万元相比有所增长,增长9.12%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的30.41%。