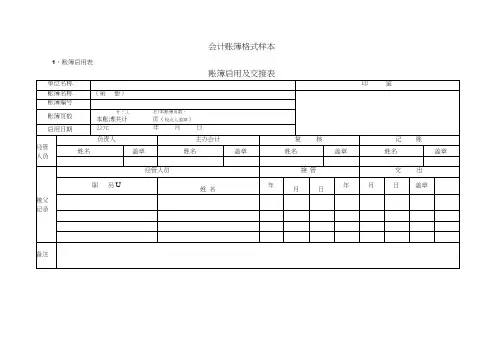

会计账簿的格式与登记方法(ppt 26页)实用资料

- 格式:ppt

- 大小:808.00 KB

- 文档页数:26

会计账簿的格式与登记方法

多栏式:主营业务收入明细账、生产成本明细账、制造费用明细账、管理费用明细账、 财务费用明细账、销售费用明细账 三栏式:资本公积明细账、应收账款明细账、应付帐明细账、应交税费明细账、其他业务收入明细账、实收资本明细账 数量金额式:原材料明细账、库存商品明细账、产成品明细账

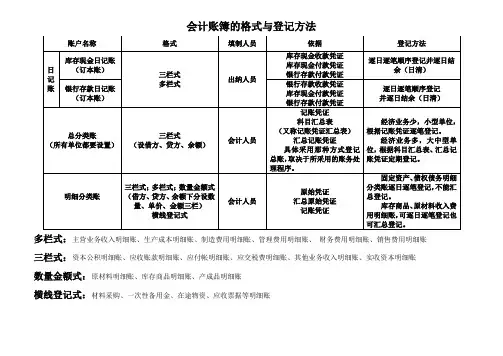

横线登记式:材料采购、一次性备用金、在途物资、应收票据等明细账

账户名称 格式

填制人员

依据

登记方法

日

记

账 库存现金日记账

(订本账) 三栏式 多栏式

出纳人员

库存现金收款凭证

库存现金付款凭证

银行存款付款凭证 逐日逐笔顺序登记并逐日结

余(日清)

银行存款日记账 (订本账)

银行存款收款凭证

库存现金付款凭证

银行存款付款凭证

逐日逐笔顺序登记

并逐日结余(日清)

总分类账

(所有单位都要设置) 三栏式

(设借方、贷方、余额)

会计人员

记账凭证 科目汇总表 (又称记账凭证汇总表) 汇总记账凭证 具体采用那种方式登记总账,取决于所采用的账务处理程序。

经济业务少,小型单位,

根据记账凭证逐笔登记。

经济业务多,大中型单位,根据科目汇总表、汇总记账凭证定期登记。

明细分类账

三栏式;多栏式;数量金额式 (借方、贷方、余额下分设数量、单价、金额三栏)

横线登记式

会计人员

原始凭证

汇总原始凭证

记账凭证

固定资产、债权债务明细分类账逐日逐笔登记,不能汇

总登记。

库存商品、原材料收入费

用明细账,可逐日逐笔登记也可汇总登记。

会计账簿的格式和登记方法会计账簿是用于记录和总结企业经济业务的一种会计工具,它具备系统、科学和规范的特点。

会计账簿主要由日记账、分类账、总账和明细账四大类构成,下面将详细介绍这些账簿的格式和登记方法。

1.日记账:日记账是一种按照业务发生顺序记录的原始记录簿。

它的格式通常包括日期、摘要、借方金额和贷方金额四个栏目。

登记方法是按照业务的发生日期,将业务的发生主体和对象、金额以及相关的账户摘要进行记录。

在日记账里,借方金额与贷方金额的差额通常称为余额,它是辅助核算和检查账务的重要依据。

2.分类账:分类账是按照会计科目进行分类记录和汇总的账簿。

通常分为资产类、负债类、所有者权益类、成本类、损益类五大类。

分类账的格式包括科目、借方金额和贷方金额三个栏目。

登记方法是将日记账里的各项业务按照会计科目进行分类,将借方金额和贷方金额汇总到相应的科目下。

分类账用于总结各科目的借贷情况,并对账目进行核对和分析。

3.总账:总账是对分类账进行进一步汇总和总结的一种账簿。

总账的格式包括科目、期初余额、借方金额、贷方金额和期末余额五个栏目。

登记方法是将分类账里的各科目的期末余额填入总账相应的科目下,并记录本期的借贷金额和累计借贷金额。

总账用于分析和核对每个科目的发展和变动情况,并提供对账目的总结和汇总信息。

4.明细账:明细账是对特定科目的详细记录和追踪的一种账簿。

它的格式包括科目、日期、摘要、借方金额和贷方金额五个栏目。

登记方法是将每笔与这个科目有关的借贷业务按照发生日期进行记录。

明细账用于分析和核对每个科目下具体业务的情况,并提供明确的记录和查询依据。

总的来说,会计账簿的格式和登记方法是按照一定的规则和科目分类进行记录和汇总的。

通过良好的会计账簿管理,企业可以清晰地了解和掌握自身经济业务的情况,方便日后的核对、分析和决策。