基础财务知识培训教材

- 格式:pptx

- 大小:1.66 MB

- 文档页数:42

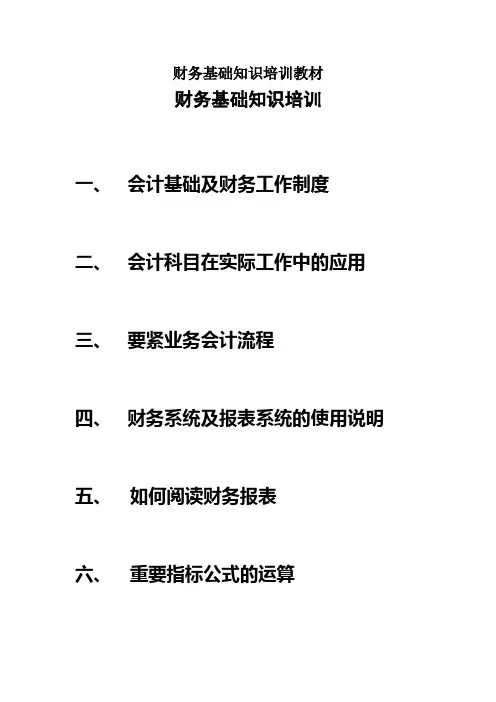

财务基础知识培训教材财务基础知识培训一、会计基础及财务工作制度二、会计科目在实际工作中的应用三、要紧业务会计流程四、财务系统及报表系统的使用说明五、如何阅读财务报表六、重要指标公式的运算第一部分会计基础工作及财务工作制度会计基础工作制度一、对会计机构和会计人员的要求1、分公司、营业总部、中心支公司必须设立独立的会计机构,分公司直属的支公司、营销服务部和中心支公司以下机构不设会计机构,会计工作由分公司、营业总部和中心支公司派出人员办理。

2、分公司的会计机构负责人由总公司委派,中心支公司的会计机构负责人报总公司批准后由分公司委派,其他会计人员由派出机构治理。

3、会计人员必须持会计证和会计电算化证上岗,并具有相应的学历和会计专业技术资格。

二、会计核算要求1、公司会计核算采纳运算机治理,运算机治理软件由总公司统一开发或购买,会计核算数据集中在总公司治理,严禁使用其他运算机治理软件,严禁在统一的会计核算系统外进行会计核算。

2、公司一样以国家核准的营业机构设立建立会计帐套,内设部门在会计帐套内进行部门核算。

业务量较大的内设部门能够独立建帐套进行会计核算。

帐套设置由营业机构以书面形式向分公司打算财务部上报需求并经批准后,分公司打算财务部向总公司打算财务部申请建立。

3、会计核算工作在运算机治理的同时,各级核算单位必须设立手工银行存款日记帐和现金日记帐,逐笔序时地对资金收付进行登记。

各核算单位能够依照实际需要,建立手工登记簿,对运算机会计帐务进行辅助登记。

4、公司会计科目由总公司统一设定后逐级下发,在上级公司下发的科目基础上,下级公司可依照治理需要进行科目延伸,但不得破坏上级公司的科目体系和统一的核算内容。

5、公司保费收入的原始凭证有:保险单副本财务联、批单财务联、保费收入日结单等。

保险单副本财务联单独装订保管,批单财务联、保费收入日结单作为记帐凭证附件。

6、公司实收保费的原始凭证有:发票财务联、银行进帐单、实收保费日结单等,原始凭证全部作为记帐凭证附件。

企业会计根底培训讲义培训内容第一章总论一、培训目的和要求:二、培训内容〔一〕会计概述〔1〕会计的产生和开展(2〕会计的概念会计是以货币为要紧计量单位,通过专门的方法,对企业、事业和其他单位的经济活动〔或称资金运动〕进行核算和监督的系统。

〔1〕会计职能的概念〔2〕会计核算职能〔3〕会计监督职能〔4〕会计的其他职能〔二〕会计的对象会计对象是会计核算和监督的内容。

扩大再生产过程、资金运动、经济业务、会计事项、会计要素、会计对象。

〔三〕会计核算方法6.财产清查〔四〕会计法规〔1〕会计全然假设〔2〕会计信息质量要求〔五〕会计工作组织三、培训重点、难点重点:难点:第二章会计科目、会计账户及其分类和复式记账一、培训目的和要求二、培训内容〔一〕资金平衡原理〔二〕会计科目〔三〕会计账户〔四〕复式记账〔五〕账户结构和借贷记账法运用技能练习〔六〕账户的分类三、培训重点、难点重点:难点:第三章会计凭证一、培训目的和要求二、培训内容〔一〕填制和审核会计凭证的意义〔二〕会计凭证的种类〔三〕原始凭证的填制和审核〔四〕记凭证的填制和审核②分录凭证的编制方法③汇总凭证的编制方法(五)会计凭证的传递和保管〔六〕会计凭证技能练习三、培训重点、难点重点:难点:第四章企业要紧经营过程的核算一、培训目的和要求2.理解企业筹集资金、需求过程、生产过程、销售过程和利润形成与分配过程及本钞票计算的内容3.把握企业筹集资金、需求过程、生产过程、销售过程和利润形成与分配过程的核算方法二、培训内容〔一〕要紧生产经营过程核算的意义和内容〔二〕企业筹集资金的核算〔三〕需求过程的核算〔四〕生产过程的核算〔五〕销售过程的核算〔六〕利润形成与分配过程的核算〔七〕资金调整和退出核算三、培训重点、难点重点:难点:第五章会计簿设置及登记一、培训目的和要求:2.熟悉账簿的种类、格式和内容二、培训内容(一)会计账簿的意义和种类(二)会计账簿的设置和登记〔1〕账簿的启用与交接〔2〕账簿登记的依据〔3〕账簿登记的要求〔4〕账簿的平行登记(三)错账误的更正(四)账簿的更换与保管〔五〕技能练习三、培训重点、难点重点:2.各类账簿的设置、启用与交接、更换与保管难点:第六章结束对账与结账一、培训目的和要求1.了解对账的意义和内容,结束存货计价,结束账项调整与结转2.把握对账和结账的方法,结束存货计价核算,结束账项调整与结转二、培训内容〔一〕结束存货计价〔二〕结束账项调整与结转1.结束账项调整2.结束账项结转〔三〕对账和结账〔四〕技能练习三、培训重点、难点重点:1.结束存货计价2.结束账项调整与结转难点:第七章账务处理程序一、培训目的和要求:二、培训内容三、培训重点、难点重点:难点:科目汇总表账务处理程序第八章财产清查一、培训目的和要求:二、培训内容三、培训重点、难点重点:难点:银行存款余额调节的编制第九章财务会计报告一、培训目的和要求:二、培训内容〔一〕财务会计报告的涵义和作用〔二〕财务报表的分类及编制要求〔三〕资产负债表〔四〕损益表〔五〕现金流量表(六)财务报表附注的内容和格式〔七〕会计资料分析利用〔八〕资产负债表和损益表编制技能练习三、重点、难点重点:难点:资产负债表的编制第十章会计治理一、培训目的和要求:二、培训内容三、培训重点、难点重点:难点:会计治理的各种方法第三局部课程实施一、培训质量标准1.公司上课应作到不迟到、不早退;着装整洁大方,仪表端庄;2.培训目的明确,能按大纲要求因材施教;3.公司要备课充分,脱稿讲授,态度沉着亲切,表情自然,情绪饱满;4.能科学、熟练地运用现代教育技术手段;5.培训瞧点正确,概念清晰,重点突出,详略得当。

财务基础知识培训一、会计基础及财务工作制度二、会计科目在实际工作中的应用三、主要业务会计流程四、财务系统及报表系统的使用说明五、如何阅读财务报表六、重要指标公式的计算()第一部分会计基础工作及财务工作制度会计基础工作制度一、对会计机构和会计人员的要求1、分公司、营业总部、中心支公司必须设立独立的会计机构,分公司直属的支公司、营销服务部和中心支公司以下机构不设会计机构,会计工作由分公司、营业总部和中心支公司派出人员办理。

2、分公司的会计机构负责人由总公司委派,中心支公司的会计机构负责人报总公司批准后由分公司委派,其他会计人员由派出机构管理。

3、会计人员必须持会计证和会计电算化证上岗,并具有相应的学历和会计专业技术资格。

二、会计核算要求1、公司会计核算采用计算机管理,计算机管理软件由总公司统一开发或购买,会计核算数据集中在总公司管理,严禁使用其他计算机管理软件,严禁在统一的会计核算系统外进行会计核算。

2、公司一般以国家核准的营业机构设立建立会计帐套,内设部门在会计帐套内进行部门核算。

业务量较大的内设部门可以独立建帐套进行会计核算。

帐套设置由营业机构以书面形式向分公司计划财务部上报需求并经批准后,分公司计划财务部向总公司计划财务部申请建立。

3、会计核算工作在计算机管理的同时,各级核算单位必须设立手工银行存款日记帐和现金日记帐,逐笔序时地对资金收付进行登记。

各核算单位可以根据实际需要,建立手工登记簿,对计算机会计帐务进行辅助登记。

4、公司会计科目由总公司统一设定后逐级下发,在上级公司下发的科目基础上,下级公司可根据管理需要进行科目延伸,但不得破坏上级公司的科目体系和统一的核算内容。

5、公司保费收入的原始凭证有:保险单副本财务联、批单财务联、保费收入日结单等。

保险单副本财务联单独装订保管,批单财务联、保费收入日结单作为记帐凭证附件。

6、公司实收保费的原始凭证有:发票财务联、银行进帐单、实收保费日结单等,原始凭证全部作为记帐凭证附件。