利润总额

所得税

*少数股东损益

净利润 预计损益表

上年实际数

8,973,209,721 7,172,485,201

54,894,382 1,745,830,138

272,239,608 665,246,863 310,096,837 498,246,830 -18,530,835 479,715,995 138,708,563 223,391,056 117,616,376

经理人不必成为会计,但必需了 解会计

经理人不必从事财务工作,但必 须成为财务管理的重要决策人物

5

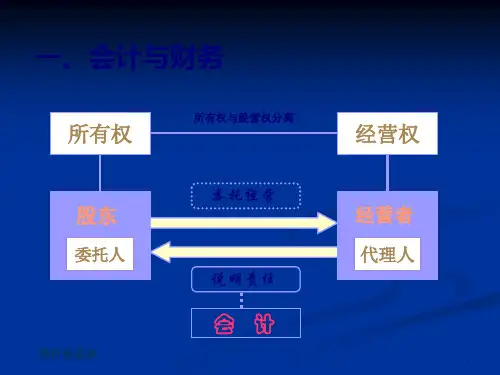

二、财务会计与企业管理

经理人应该了解和掌握的财务知识有:

财务报告的组成

财务报告与会计报告的关系

会计报表的种类,弄清有哪些会计报表,需要阅读哪些会计报表

六大会计语言要素的基本内涵,为阅读会计报表作好会计知 识准备

从理论上讲,最合理的资本结构必然是企业风险和报酬得以平衡的基础上求得的,这 个资本结构要使企业的股价最高,同时使整个企业的资本成本最小。

36

五、财务管理方法在企业投、融资中的运用

2、投资决策 ——固定资产投资管理

➢ 项目的提出与确定 ➢ 项目的评估与决策 ➢ 项目的执行与控制 ➢ 项目的再评价

37

现金 固定资产 货车

资产

JJ's 服务公司 资产负债表

2002年 5月 8日 负债和权益

$ 3,500 负债: 2,500 应付票据

15,000 所有者权益 股本

$ 13,000 8,000

合计

$ 21,000 合计

净资产 = 总资产 - 总负债

$8预,0计00损=益表$ 21,000 - $ 13,000