数量核算(实际装箱方式)

- 格式:ppt

- 大小:503.50 KB

- 文档页数:9

财政部关于印发《水运企业会计核算办法》的通知文章属性•【制定机关】财政部•【公布日期】2004.12.09•【文号】财会[2004]20号•【施行日期】2005.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文财政部关于印发《水运企业会计核算办法》的通知(财会[2004]20号)国务院有关部委,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为了规范水运企业的会计核算,提高水运企业会计信息质量,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》以及国家有关法律、法规,结合水运企业的实际情况,我部制定了《水运企业会计核算办法》,现予印发。

于2005年1月1日起在已执行《企业会计制度》的各水运企业执行。

执行中有何问题,请及时反馈我部。

二00四年十二月九日附件:水运企业会计核算办法第一章总说明一、为了统一规范水运企业的会计核算,真实、完整地提供企业的会计信息,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合水运企业实际情况,特制定《水运企业会计核算办法》(以下简称“本办法”)。

二、中华人民共和国境内的从事内河、海洋旅客、货物运输业务的水上运输企业(以下简称“航运企业”)和从事旅客接送、货物装卸、堆存及相关港务管理业务的港口、码头企业(以下简称“港口企业”)在执行《企业会计制度》的同时,执行本办法。

三、本办法中使用的术语,其定义分别如下:1.运输业务,是指利用船舶等浮运工具提供水上旅客与货物运送的劳务。

2.航次租船业务,是指船舶所有人向租船人出租船舶一个或数个航次运输的业务,属于运输经营方式的一种。

3.定期租船业务,是指船舶所有人向租船人出租船舶一定期间运输的业务,属于运输经营方式的一种。

4.光租船业务,是指船舶所有人将“光船”出租给租船人使用的业务,属于资产租赁性质。

5.港口装卸业务,是指利用装卸机械在码头泊位或锚地上对船舶或车辆进行装货与卸货的劳务。

如何计算装柜大纲:1、基本计算法二、成品装柜数量计算法举例三、母卷装柜数量计算法举例四、别超重一、基本计算法HC/EI-006《外贸部报价规定》中4.3 装柜数量计算法4.3.1 标准20'柜的内度尺寸为长x宽x高=5.7mx2.33mx2.35m=31.2m3报价计算单价时用标准体积28m3 ;计算实际装柜数量时,应考虑如下因素:a.纸箱尺寸体积超过0.06m3,20’实际装箱数按28.5m3;b.纸箱尺寸体积小于0.06m3,大于0.03m3,实际装箱数按29.5m3;c.纸箱尺寸小于0.03m3,实际装箱数可按30m3。

4.3.2 标准40’柜的内度尺寸为长x 宽x高=11.7mx2.33mx2.35m=64.0m3报价计算单价时,用标准体积58m3;计算实际装柜数量时,应考虑如下因素:a.纸箱体积超过0.06m3,40’柜实际装箱数按58.5m3;b.纸箱体积超过0.03m3,小于0.06m3, 装箱实际数按59.5m3;c.纸箱尺寸小于0.03m3,装箱实际数按时60.0m3。

4.3.3 40’HQ柜的内度尺寸为长x宽x高=11.7mx2.33mx2.65m=72.2m3报价计算单价时,用标准体积66m3;计算实际装柜数量时,应考虑如下因素:a.纸箱体积超过0.06m3,40’加高柜实际装箱数按67m3;b.纸箱体积超过0.03m3,小于0.06m3,装箱实际数按68.0m3;d.纸箱体积小于0.03m3,装箱实际数按时69m3。

4.3.3 45’的内度尺寸为长x宽x高=13.2mx2.33mx2.65m=81.5m3基本按76.5 m3注:以上用于拼货货柜的装箱数计算,单品种的装柜数量应根据实际摆放数量计算。

要强调一个装柜原则:“货柜空间越充分利用,装得越多越好,但一定要保证货物不受损,不被挤压变形”。

二、成品装柜数量计算法举例举例1:39.8x30x30cm纸箱则货柜装箱数:5x5x19=4755x1x14=70 共811箱2x7x19=266外箱中内盒摆列改变,外箱或内盒中货物摆列改变,均会改变最大装箱数量举例1:5224单大芯15mmx66mx39mic,10卷/常规收缩,48套/箱。

产品出口报价方法你想解决报价的难题吗?你是否会因为外国客户要你报价而感到烦恼头疼,一下子不知是好呢?那么请看下面的文章吧!关键还是要了解自己的产品,还有集装箱的体积容量,以及一些基本的费用,总之把国内费用分摊到单个产品上,然后加上国内售价,除以当天汇率就ok了!当然还要考虑买家的购买力哦!废话不多说!请看下面!注:以外贸公司来考虑。

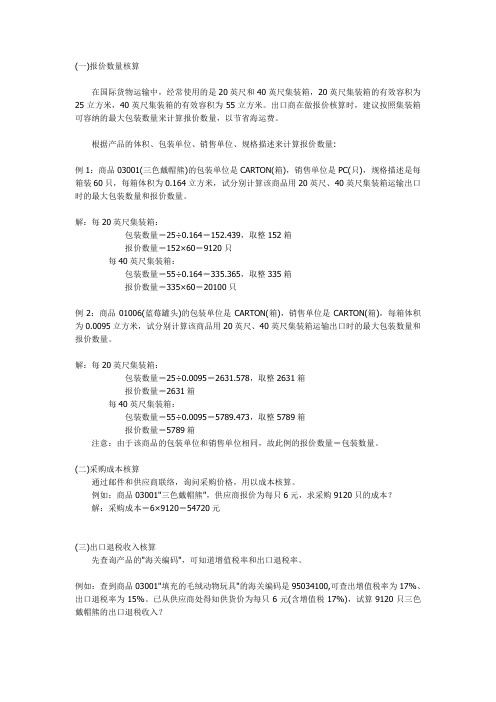

出口报价和成本核算理论+实际案例,看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量: 例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。

工厂报价计算例子外贸报价公式出口报价和成本核算理论+实际案例,看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

外贸报价公式(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

例如:查到商品03001"填充的毛绒动物玩具"的海关编码是95034100,可查出增值税率为17%、出口退税率为15%。

附件:铁路运输企业会计核算办法一、总说明一、为了统一规范铁路运输企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合铁路运输企业的实际情况,特制定《铁路运输企业会计核算办法》(以下简称“本办法”)。

二、中华人民共和国境内所有铁路运输企业在执行《企业会计制度》的同时,执行本办法。

本办法中的铁路运输企业(以下简称“企业”)是指中华人民共和国境内从事铁路运输服务的企业(城市轨道交通除外)。

三、国务院铁路主管部门可根据铁路运输生产和经营管理的特点以及国家对交通运输重要基础设施运营监管的要求,在不违背《企业会计制度》及本办法的前提下制定铁路运输企业内部核算办法。

四、由于铁路线路中的部分资产具有通过大修实现局部更新的特点,为避免成本重复列支,对线路中的钢轨(包括道岔)、轨枕和道砟不计提折旧,其后续支出予以费用化,计入当期损益。

除上述三类资产以外的固定资产的下列后续支出分别按其性质划分为费用性和资本性支出:为消除病害对桥梁、隧道进行的局部修理支出,路基病害整治支出,机、客、货车和大型养路机械入厂修理、段做厂修、大部件大修支出,灾害复旧支出,以及各项设备的大修支出,予以费用化;各项设备的制式改变或升级支出,根据设备技术标准和行车安全需要必须发生的机车车辆加装改造支出,予以资本化;机车车辆加装改造与入厂修理或段做厂修同时进行的,属于大修性质的支出予以费用化,不属于大修性质的支出予以资本化。

五、企业为运输设备等固定资产修理而储备的价值较高、使用期限较长且可反复修理使用的高价互换配件,购入时作为固定资产核算,在预计可使用年限内按类别计提折旧。

对其他互换配件,购入时作为原材料核算,领用时一次计入当期损益。

六、企业运输收入是指企业在从事客货运输服务等日常经营活动中所形成的经济利益的总流入(不包括代收的铁路建设基金和其他代收款),按以下原则确认:(一)旅客和货物(含行包)运输,无论是否收讫价款,都应当在售出车票或办理承运手续并出具运输票据后确认收入。

进出口报价核算实例评析一、出口价格核算实例出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.50 20英尺集装箱的包干费率为:¥750.00 40英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.00 40英尺集装箱的海运包箱费率为:US$1,700.00 出口定额费率为:(按采购成本计) 3.50% 垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.70% 投保加成率为:10.00% 增值税率为:17.00% 出口退税率为:13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计)0.35% 汇率为:(1美元兑换人民币元)¥8.01 预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:2)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

试根据客户还价进行以下利润核算:(按总量计)还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润率,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算:(按单位商品计)成交核算:经过磋商,买卖双方最终以每打US$13.50 CIFC3% 达成交易,成交数量为300打。