2019年 - 小企业会计准则-财务报表word精品文档24页

- 格式:docx

- 大小:28.33 KB

- 文档页数:23

小企业会计准则—财务报表主讲:常有新第一讲:学习重点一、财务报表概述二、报表的种类和格式三、财务报表的编制一、财务报表概述财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。

二、财务报表内容小企业的财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表和附注。

三、资产负债表(一)资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。

它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

(二)资产负债表的作用1.提供某一日期资产的总额及其结构。

2.提供某一日期的负债总额及其结构。

3.反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

4.资产负债表还可以提供进行财务分析的基本资料。

(三)资产负债表的结构在我国,资产负债表采用账户式结构,报表分为左右两方,左方列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部负债和所有者权益的内容及构成情况。

资产负债表左右双方平衡,资产总计等于负债和所有者权益总计,即“资产=负债+所有者权益”。

(四)资产负债表的内容1.资产资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。

非流动资产是指流动资产以外的资产。

资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、长期债券投资、长期股权投资、固定资产、生产性生物资产、无形资产、长期待摊费用。

2.负债负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

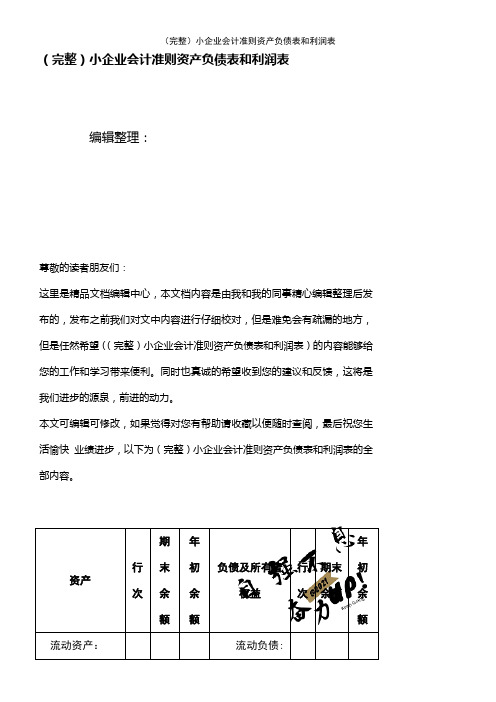

(完整)小企业会计准则资产负债表和利润表

编辑整理:

尊敬的读者朋友们:

这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整)小企业会计准则资产负债表和利润表)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整)小企业会计准则资产负债表和利润表的全部内容。

资产

行

次期

末

余

额

年

初

余

额

负债及所有者

权益

行

次

期末

余额

年

初

余

额

流动资产:流动负债:

利润表(月报)

资产负债表

编制单位:年月日单位:元。

小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

(一)财务报表种类和格式编号报表名称编报期会小企01表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(二)小企业资产负债表格式及编制说明资产负债表会小企01表编制单位: 年月日单位: 元资产行次期末余额年初余额负债和所有者权益行次期末余额年初余额流动资产:流动负债:货币资金1短期借款31短期投资2应付票据32应收票据3应付账款33应收账款4预收账款34预付账款5应付职工薪酬35应收股利6应交税费36应收利息7应付利息37其他应收款8应付利润38存货9其他应付款39其中:原材料10其他流动负债40在产品11流动负债合计41库存商品12非流动负债:周转材料13长期借款42其他流动资产14长期应付款43流动资产合计15递延收益44非流动资产:其他非流动负债45长期债券投资16非流动负债合计46长期股权投资17负债合计47固定资产原价18减:累计折旧19固定资产账面价值20在建工程21工程物资22固定资产清理23所有者权益(或股东权生产性生物资产24益):无形资产25实收资本(或股本)48开发支出26资本公积49长期待摊费用27盈余公积50其他非流动资产28未分配利润51所有者权益(或股东权52非流动资产合计29益)合计负债和所有者权益(或资产总计3053股东权益)总计小企业(中外合作经营)根据合同规定在合作期间归还投资者的投资,应在“实收资本(或股本)”项目下增加“减:已归还投资”项目单独列示。

1.本表反映小企业某一特定日期全部资产、负债和所有者权益的情况。

2.本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

3.本表“期末余额”各项目的内容和填列方法:(1)“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

小企业会计准则—财务报表主讲:常有新第一讲:学习重点一、财务报表概述二、报表的种类和格式三、财务报表的编制一、财务报表概述财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述。

二、财务报表内容小企业的财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表和附注。

三、资产负债表(一)资产负债表,是指反映小企业在某一特定日期的财务状况的会计报表。

它反映小企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

(二)资产负债表的作用1.提供某一日期资产的总额及其结构。

2.提供某一日期的负债总额及其结构。

3.反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

4.资产负债表还可以提供进行财务分析的基本资料。

(三)资产负债表的结构在我国,资产负债表采用账户式结构,报表分为左右两方,左方列示资产各项目,反映全部资产的分布及存在形态;右方列示负债和所有者权益各项目,反映全部负债和所有者权益的内容及构成情况。

资产负债表左右双方平衡,资产总计等于负债和所有者权益总计,即“资产=负债+所有者权益”。

(四)资产负债表的内容1.资产资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。

非流动资产是指流动资产以外的资产。

资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、长期债券投资、长期股权投资、固定资产、生产性生物资产、无形资产、长期待摊费用。

2.负债负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

小企业的流动负债,是指预计在1年或者超过1年的一个正常营业周期内清偿的债务。

非流动负债是指流动负债以外的负债。

非流动负债项目通常包括:长期借款、递延收益和其他非流动负债等。

资产负债表中的负债类至少应当单独列示反映下列信息的项目:短期借款、应付及预收款项、应付职工薪酬、应交税费、应付利息、长期借款、长期应付款。

负债类应当包括流动负债、非流动负债和负债的合计项目。

3.所有者权益所有者权益,是指小企业资产扣除负债后由所有者享有的剩余权益。

它一般按照实收资本(或股本,下同)、资本公积、盈余公积和未分配利润分项列示。

资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:实收资本、资本公积、盈余公积、未分配利润。

所有者权益类应当包括所有者权益的合计项目。

资产负债表应当列示资产总计项目,负债和所有者权益总计项目。

此外,为了使使用者通过比较不同时点资产负债表的数据,掌握小企业财务状况的变动情况及发展趋势,小企业需要提供比较资产负债表,资产负债表分为“年初余额”和“期末余额”两栏分别填列。

(五)资产负债表格式资产负债表的具体格式如表16—2所示。

资产负债表会小企01表编制单位: __年__月__日单位:元(六)应单独列示的项目1.资产负债表中的资产类至少应当单独列示反映下列信息的项目:1)货币资金;2)应收及预付款项;3)存货;4)长期债券投资;5)长期股权投资;6)固定资产;7)生产性生物资产;8)无形资产;9)长期待摊费用。

2.资产负债表中的负债类至少应当单独列示反映下列信息的项目:1)短期借款;2)应付及预收款项;3)应付职工薪酬;4)应交税费;5)应付利息;6)长期借款;7)长期应付款。

3.资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:1)实收资本;2)资本公积;3)盈余公积;4)未分配利润。

(七)资产负债表的编制1.资产负债表“年初余额”栏的填列方法“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

2.资产负债表“期末余额”栏的填列方法“期末余额”栏内各项数字,应根据各科目余额分析填列(1)直接来自总账账户的期末余额,一般不需要再加工。

如:“短期投资”项目,反映小企业购入的各种能随时变现、并准备随时变现的、持有时间不超过1年(含1年)的股票、债券和基金的余额。

本项目应根据“短期投资”科目的期末余额填列。

其他直接填列的项目还有:“应收票据”项目,“应收股利”项目,“应收利息”项目,“其他应收款”项目,“短期借款”项目,“应付票据”项目,“实收资本(或股本)”项目,“资本公积”项目等。

(2)把几个总账账户的期末余额加以合并,并进行必要的分析,构成相应的报表项目。

如:“货币资金”项目,反映小企业库存现金、银行存款、其他货币资金的合计数。

本项目应根据“库存现金”、“银行存款”和“其他货币资金”科目的期末余额合计填列。

其他按几个账户期末余额相加填列的项目还有:“存货”项目等。

(3)根据有关明细科目的余额计算填列。

如:“应收账款”项目,应根据“应收账款”的期末余额填列。

如“应收账款”科目期末为贷方余额,应在“预收账款”项目列示。

其他按有关明细科目的余额计算填列还有:“预付账款”项目,“应付账款”项目,“预收账款”项目。

(4)根据总账及明细科目分析计算填列。

如:“其他流动资产”项目,反映小企业除以上流动资产项目外的其他流动资产。

本项目应根据有关科目的期末余额填列。

其他根据总账及明细科目分析计算填列的项目还有:其他非流动资产,其他流动负债,其他非流动负债。

(5)根据报表项目分析计算填列。

如:流动资产合计,固定资产账面价值,非流动资产合计,资产合计,负债合计,所有者权益合计,负债及所有者权益合计等。

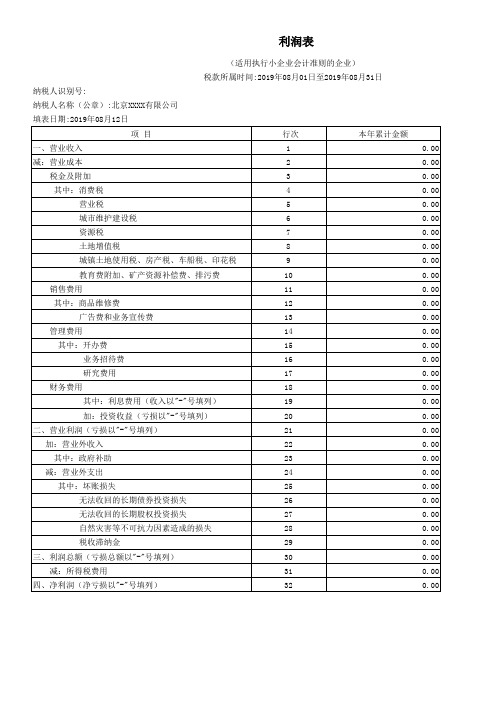

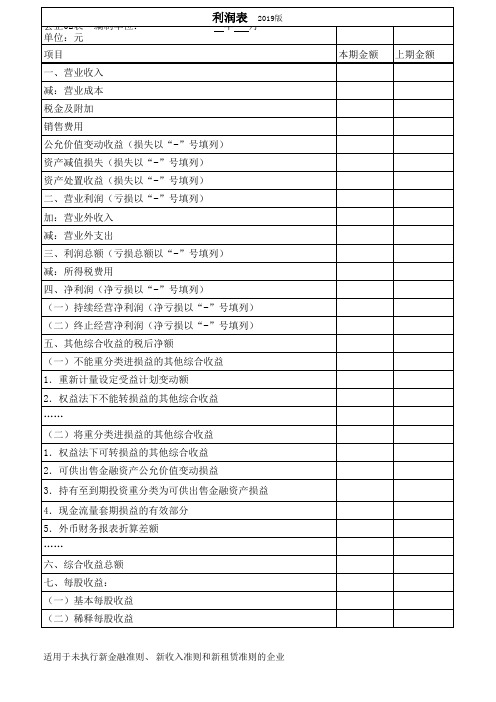

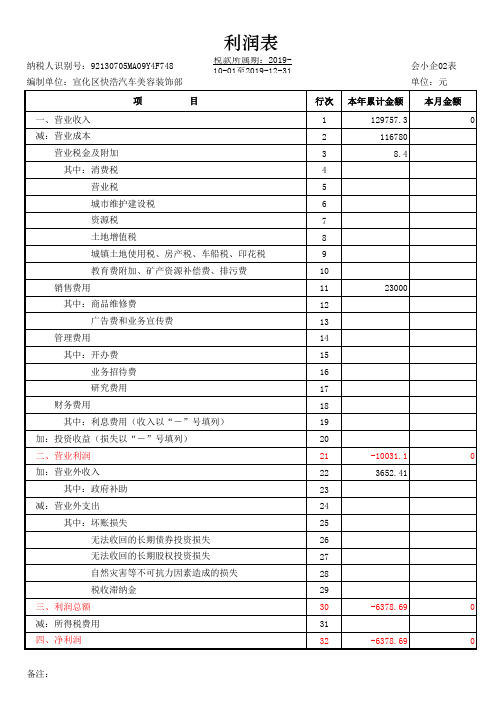

第二讲:四、利润表(一)利润表的概念利润表,是指反映小企业在一定会计期间的经营成果的会计报表。

费用应当按照功能分类,分为营业成本、营业税金及附加、销售费用、财务费用和管理费用等。

利润表理解应掌握以下几个方面:1.利润表反映的是某一特定期间的的动态报表2.经营成果是通过收入、费用和利润及其相互关系来反映的;3.按年编制的利润表反映的是小企业从1月1日到12月31日这一会计期间累计实现的经营成果。

(二)利润表的作用1、反映小企业一定期间的收入、费用和利润2、了解企业收入费用利润的构成情况3、可以提供进行财务分析的基本资料,有助于分析、评价、预测企业的经营成果和获利能力和未来的现金流动状况4、对经理人员的绩效考核提供依据(三)利润表的格式常见的利润表结构主要有单步式和多步式两种。

在我国,企业利润表采用的基本上是多步式结构,即通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,分步计算当期净损益。

’(四)利润表的编制理念1、全面收益观2、经营收益观小企业会计准则采用经营收益观,企业会计准则采用全面收益观(五)编制基础:收入一费用=利润(六)利润表的格式1、标题2、表头3、表体4、表尾(七)利润表的内容1、利润表主要反映以下几方面的内容。

(1)营业利润,营业收入减去营业成本(主营业务成本、其他业务成本)、营业税金及附加、销售费用、管理费用、财务费用,加上投资收益,即为营业利润。

(2)利润总额,营业利润加上营业外收入,减去营业外支出,即为利润总额。

(3)净利润,利润总额减去所得税费用,即为净利润。

2、利润表列示项目利润表至少应当单独列示反映下列信息的项目:1.营业收入2.营业成本3.营业税金及附加4.销售费用5.管理费用6.财务费用7.所得税费用8.净利润(八)利润表的编制1.利润表“本年累计金额”栏的填列方法利润表“本年累计金额”栏反映各项目自年初起至报告期末止的累计实际发生额。

“本月金额”栏反映各项目的本月实际发生额;在编报年度财务报表时,应将“本月金额”栏改为“上年金额”栏,填列上年全年实际发生额。

2.利润表各项目的内容及其填列方法根据损益类账户的发生额填列五、现金流量表(一)现金流量表的概念现金流量表,是指反映小企业在一定会计期间现金流入和流出的报表。

现金,是指小企业的库存现金以及可以随时用于支付的存款和其他货币资金。

(二)现金流量表的理解重点1、是反映某一会计期间的会计报表2、小企业某一会计期间的现金流量是通过现金流入、现金流出及其相互关系来反映的3、按年编制的现金流量表反映的是1月1日到12月31日整个会计期间累计发生的现金流量情况。

(三)现金流量表的作用1、了解和评价小企业获取现金的能力、小企业的支付能力、偿债能力和周转能力;2、预测小企业未来的现金流量3、有助于分析小企业利润质量及影响现金流量的因素(四)现金流量表的列报要求1、经营活动现金流量2、投资活动现金流量3、筹资活动现金流量(五)现金流量表的结构(格式)和内容1、格式:标题、表头、表体、表尾现金流量表的具体格式如表所示。

现金流量表会小企03表编制单位: __年__月单位:元2、现金流量表表体内容现金流量表应当分别经营活动、投资活动和筹资活动列报现金流量,每类活动又分为各具体项目。

现金流量应当分别按照现金流入和现金流出总额列报。

1.经营活动现金流量经营活动,是指小企业投资活动和筹资活动以外的所有交易和事项。

经营活动产生的现金流量应当单独列示反映下列信息的2.投资活动现金流量投资活动,是指小企业固定资产、无形资产、其他非流动资产的购建和短期投资、长期债券投资、长期股权投资及其处置活动。

3.筹资活动现金流量筹资活动,是指导致小企业资本及债务规模和构成发生变化的活动。

4、现金净增加额5、期末现金余额(四)现金流量表,小企业会计准则与企业会计准则区别:1.“现金”的范围不同。

小企业会计准则下,“现金”是指企业库存现金以及可以随时用于支付的存款和其他货币资金。

企业会计准则下,现金除了企业库存现金以及可以随时用于支付的存款外,还包括期限短、流动性强、易于转换为已知金额的投资。

2.现金流量表的结构不同。

小企业会计准则下,不需要单独提供各项活动现金流入及流出小计,仅提供产生的现金流量净额即可,投资和筹资活动不单独设置其他与投资或筹资有关的现金流入或流出。

(五)现金流量的编制方法1、工作底稿法(1)资产负债表项目期初数和期末数过录到工作底稿(2)对当期业务进行分析并编制调整分录(3)将调整分录过入工作底稿中的相应部分(4)核对调整分录(5)根据工作底稿中的现金流量表项目部分编制正式的现金流量表2、T型账户法(1)为所有的非现金项目开设T型账户(2)开设一个大的“现金”账户(3)以利润表为基础,结合资产负债表分析第一个非现金项目的培养变动,并据此编制调整分录(4)将调整分录过入各T型账户(5)根据大的T型账户编制正式的现金流量表(六)现金流量表的编制1.经营活动产生的现金流量(1)“销售产成品、商品、提供劳务收到的现金”项目,反映小企业本期销售产成品、商品、提供劳务收到的现金。