2011级《财政学》参考版(第八章税收原理)

- 格式:ppt

- 大小:484.50 KB

- 文档页数:48

第八章税收原理

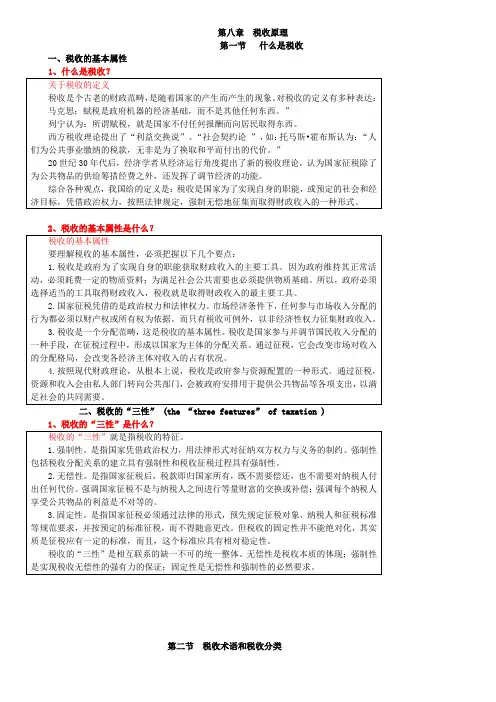

第一节什么是税收

一、税收的基本属性

1、什么是税收?

二、税收的“三性”(the “three features” of taxation )

1、税收的“三性”是什么?

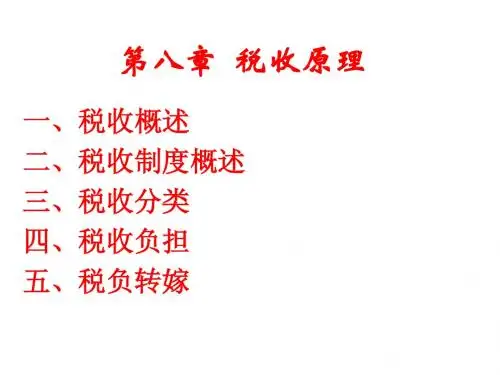

第二节税收术语和税收分类

一、税收术语

1、你了解税收术语吗?

二、税收分类(the classification )

第三节税收原则一、税收中的公平与效率 (equity and efficiency for tax )

3、什么是税收中的效率原则?

4、如何认识税收公平与效率的两难选择?

二、税收中性问题

1、什么是税收中性?

2、什么是税收超额负担?

第四节税负的转嫁与归宿

一、税负转嫁与归宿概述(summary of tax shifting and tax incidence)

4、实现税负转嫁的方式是什么?

二、税负转嫁与归宿的一般规律

三、我国的税负转嫁

1、我国是否具备了税负转嫁的条件呢?。

第八章税收原理

第一节什么是税收

1. 税收的基本属性

税收的基本属性,同其他经济范畴一样,通常要从两方面来剖析:一方面是税收区别于其他财政收入形式的特殊规定性,即不考虑税收所体现的生产关系的差别,剖析税收的一般属性;另一方面是剖析不同社会或不同国家的税收的特殊性。

2. 税收的"三性"

处于两难的选择,因此,把税制的设计同本国的具体情况和长远发展战略结合起来的税收原则,才是对公平与效率两者更深层次和更高层次的兼顾。

2. 公平类税收原则与效率类税收原则

(1)公平类税收原则,又分为:受益原则,是指各社会成员应按各自从政府提供公共物品中享用的利益来纳税,或者说政府提供公共物品的成本应按各社会成员享用的份额来承担;能力原则,是指征收以各社会成员的支付能力为标准,而不考虑各自对公共物品的享用程度。

(2)效率类税收原则,又分为:促进经济发展原则,又称税收的经济效率原则,是指税收制度和税收政策在保证筹集财政收入的同时,应有利于经济发展,力图

对经济发展带来积极影响;征税费用最小化和确实简化原则,涉及税制本身问题,所以又称税收的制度原则。

3. 税收中性问题

(1)概念。

所谓税收中性,是指政府课税不扭曲市场机制的正常运行,或者说,不影响私人部门原有的资源配置状况;如果政府课税改变了消费者以获取最大效用为目的的消费行为,或改变了生产者以获取最大利润为目的的市场行为,就会改变私人部门原来(税前)的资源配置状况,这种改变就被视为税收的非中性。

(2)明确税收超额负担或称无谓负担问题是理解中性的一个重要途径。

税收超额负担,是指政府通过征税将社会资源从纳税人转向政府部门的转移过程中,给纳税人造成了相当于纳税税款以外的负担。

《财政学》第八章第八章税收原理本章学习要点:本章的主要学习要点是掌握税收的概念及特征,税收的相关术语,税收的不同分类;了解税收负担的相关知识。

本章学习重点难点:重点是掌握税收特征,税收术语和税收的不同分类;难点是理解全额累进税率和超额累进税率之间的差异,理解税负转嫁的形式和规律。

本章基本概念:纳税人负税人课税对象全额累进税率超额累进税率税负转嫁第一节什么是税收税收的基本属性税收的“三性”税收的基本属性一、税收的基本属性–马克思--“赋税是政府机器的经济基础,而不是其他任何东西。

”–西方经济学--主要溯源于托马斯霍布斯(T.Hobbe)的“利益交换说”(Benefit-E某change-Theory)托马斯霍布斯:“人们为公共事业缴纳的税款,无非是为了换取和平而付出的代价。

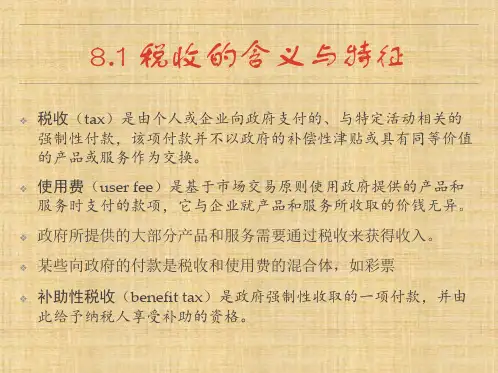

”享有依法征税的权利政府部门负有提供公共物品的义务负有纳税的义务享有消费公共物品的权利凯恩斯矫正外部效应、协调收入分配、刺激有效需求、优化产业结构社会公众当代资产阶级税收理论约翰洛克约翰洛克托马斯霍布斯税收的概念和特征税收的概念税收是国家为了满足社会公共需要,凭借政治权力,按照法定标准,向社会成员强制、无偿地征收而取得的一种财政收入。

它是各国政府取得财政收入的最基本的形式。

1.税收属于分配范畴2.税收分配的主体是国家3.税收分配的依据是国家的政治权力4.税收分配的对象是社会剩余产品税收的特征税收的特征,是指税收这种财政收入形式区别于其他财政收入形式的基本标志,是税收本身所固有的表象特征。

1.税收的强制性2.税收的无偿性3.税收的固定性第二节税收术语与税收分类税收术语和分类税收术语1.纳税人纳税人又称为纳税主体,纳税义务人,课税主体,它是指税法规定的负有纳税义务的单位和个人。

(1)负税人指最终负担税款的单位和个人,它与纳税人有时是一致的,如在税负不能转嫁的条件下;有时是分离的,如在税负可以转嫁的条件下。

(2)扣缴义务人指法律、行政法规规定负有代学校和其他单位,或者是个体工商户、个人合伙经营者和其他自然人。