插值例题

- 格式:doc

- 大小:27.50 KB

- 文档页数:1

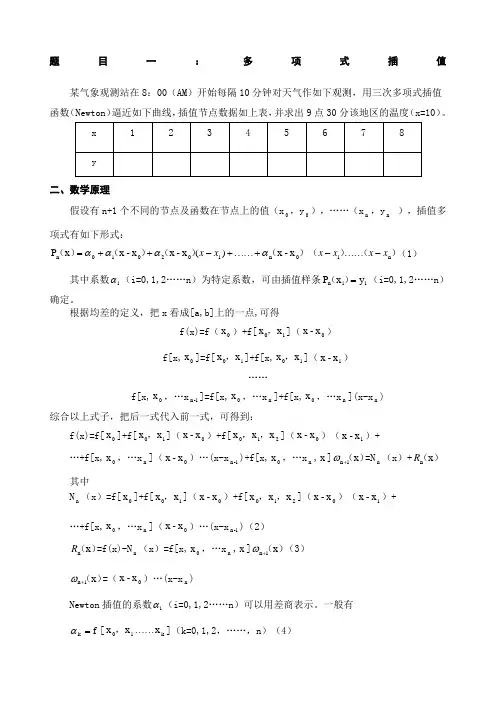

题目一:多项式插值某气象观测站在8:00(AM )开始每隔10分钟对天气作如下观测,用三次多项式插值函数(Newton )逼近如下曲线,插值节点数据如上表,并求出9点30分该地区的温度(x=10)。

二、数学原理假设有n+1个不同的节点及函数在节点上的值(x 0,y 0),……(x n ,y n ),插值多项式有如下形式:)())(()()()(n 10n 102010n x -x )(x -x x -x x P x x x x x x -⋯⋯-+⋯⋯+-++=αααα(1) 其中系数i α(i=0,1,2……n )为特定系数,可由插值样条i i n y x P =)((i=0,1,2……n )确定。

根据均差的定义,把x 看成[a,b]上的一点,可得f(x)=f (0x )+f[10x x ,](0x -x ) f[x,0x ]=f[10x x ,]+f[x,10x x ,](1x -x )……f[x,0x ,…x 1-n ]=f[x,0x ,…x n ]+f[x,0x ,…x n ](x-x n )综合以上式子,把后一式代入前一式,可得到:f(x)=f[0x ]+f[10x x ,](0x -x )+f[210x x x ,,](0x -x )(1x -x )+…+f[x,0x ,…x n ](0x -x )…(x-x 1-n )+f[x,0x ,…x n ,x ])(x 1n +ω=N n (x )+)(x n R 其中N n (x )=f[0x ]+f[10x x ,](0x -x )+f[210x x x ,,](0x -x )(1x -x )+ …+f[x,0x ,…x n ](0x -x )…(x-x 1-n )(2))(x n R =f(x)-N n (x )=f[x,0x ,…x n ,x ])(x 1n +ω(3) )(x 1n +ω=(0x -x )…(x-x n ) Newton 插值的系数i α(i=0,1,2……n )可以用差商表示。

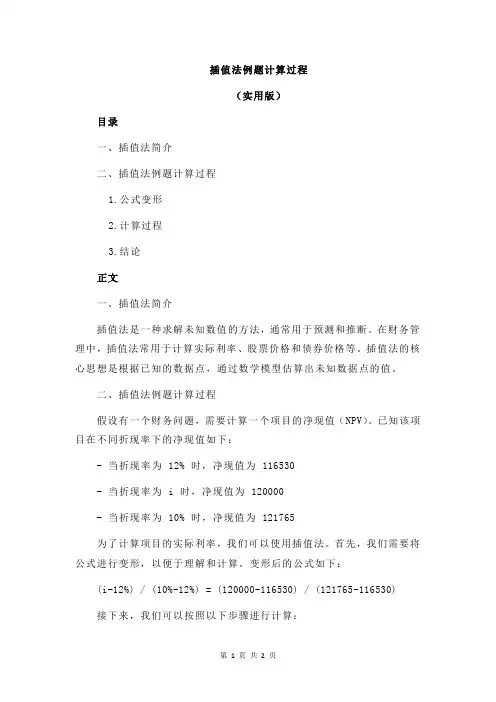

插值法例题计算过程(实用版)目录一、插值法简介二、插值法例题计算过程1.公式变形2.计算过程3.结论正文一、插值法简介插值法是一种求解未知数值的方法,通常用于预测和推断。

在财务管理中,插值法常用于计算实际利率、股票价格和债券价格等。

插值法的核心思想是根据已知的数据点,通过数学模型估算出未知数据点的值。

二、插值法例题计算过程假设有一个财务问题,需要计算一个项目的净现值(NPV)。

已知该项目在不同折现率下的净现值如下:- 当折现率为 12% 时,净现值为 116530- 当折现率为 i 时,净现值为 120000- 当折现率为 10% 时,净现值为 121765为了计算项目的实际利率,我们可以使用插值法。

首先,我们需要将公式进行变形,以便于理解和计算。

变形后的公式如下:(i-12%) / (10%-12%) = (120000-116530) / (121765-116530)接下来,我们可以按照以下步骤进行计算:1.将已知的数值代入公式中,得到:(i-12%) / (10%-12%) = 3470 / 52352.对公式进行化简,得到:(i-12%) / (10%-12%) = 0.66023.解方程,得到:i = 12% + 0.6602 * (10%-12%)i = 12% + 0.6602 * (-2%)i = 12% - 1.3204%i = 10.68%因此,该项目的实际利率为 10.68%。

通过以上计算过程,我们可以看到插值法在计算实际利率方面的应用。

在实际应用中,插值法还可以用于计算其他财务指标,如股票价格、债券价格等。

财务管理插值法例题插值法在财务管理中有着广泛的应用,它可以帮助我们估计在某个特定区间内的未知数值。

插值法基于一个简单的理念:如果已知一个函数在几个点上的值,那么我们可以通过这些点之间的插值来估算该函数在其他点的值。

一、常见的插值方法1.线性插值:它是插值方法中最简单的一种,假设两个已知点之间的函数为直线,根据这个直线方程来估算未知点的值。

2.多项式插值:它假设函数在已知点之间存在一个多项式,通过这个多项式来估算未知点的值。

二、插值法在财务管理中的应用插值法在财务管理中有着广泛的应用,例如:1.估算违约风险:在债券或贷款的违约风险分析中,我们可以通过插值法来估算违约发生概率。

2.预测利率:在债券定价或货币时间价值计算中,我们可以通过插值法来预测未来的利率。

3.估算收益率:在投资项目的评估中,我们可以通过插值法来估算未来的收益率。

三、30道财务管理插值法例题与答案例题1:某公司发行了一笔面值为1000元的债券,票面利率为5%,债券期限为10年。

假设市场利率为4%,请问该债券的发行价格应该是多少?答案:首先,我们可以使用插值法来计算债券的发行价格。

假设债券的发行价格为P,根据债券定价公式:PV=C/(1+r)^t,其中C为每年的利息支付,r为市场利率,t为债券期限。

已知C=50(因为票面利率为5%),r=4%(即0.04),t=10年,代入公式可得:PV=50/(1+0.04)^10≈737.94元。

因此,该债券的发行价格应该是737.94元。

例题2:某公司预计未来三年的现金流分别为100万元、150万元和200万元,假设年利率为10%,请问未来三年的现金流现值分别是多少?答案:使用插值法计算现金流的现值。

已知现金流和利率,我们可以使用公式PV=C/(1+r)^t来计算每个现金流的现值。

对于第一年的现金流,我们有C=100万元,r=10%(即0.1),t=1年,代入公式可得:PV=100/(1+0.1)^1≈90.91万元;对于第二年的现金流,我们有C=150万元,r=10%,t=2年,代入公式可得:PV=150/(1+0.1)^2≈138.63万元;对于第三年的现金流,我们有C=200万元,r=10%,t=3年,代入公式可得:PV=200/(1+0.1)^3≈223.6万元。

插值法例题计算过程

【实用版】

目录

1.插值法的概念和应用

2.插值法例题的解题步骤

3.插值法在财务管理中的应用

4.结论

正文

一、插值法的概念和应用

插值法是一种数学方法,通过已知的数据点来预测或计算未知数据点的值。

在财务管理中,插值法常用于计算资金时间价值、债券收益率和股票期权价格等。

插值法的主要优点是能够提高计算精度,弥补单纯使用线性插值法的不足。

二、插值法例题的解题步骤

以下是一个关于插值法计算的例题:

已知某项目的投资额为 100,000 元,预期收益分别为:当利率为 10% 时,收益为 12,176.5 元;当利率为 12% 时,收益为 116,530 元。

假设利率为 i 时,收益为 120,000 元,求 i 的值。

解:我们可以使用插值法来解决这个问题。

首先,根据题意列出方程:(i-12%)/(10%-12%) = (120,000-116,530)/(121,765-116,530)化简得:

(i-12%)/(-2%) = 3,465/4,930

解这个方程,得到 i 的值为 11.76%。

三、插值法在财务管理中的应用

在财务管理中,插值法常用于计算资金的时间价值、债券的收益率和股票期权的价格等。

例如,在计算债券的收益率时,我们可以通过已知的债券价格和到期收益来预测债券的收益率。

四、结论

总之,插值法是一种重要的数学方法,它在财务管理中有广泛的应用。

内含收益率插值法例题

收益率插值法是一种用于估计缺失数据的方法,特别适用于金融领域中的收益率数据。

下面我将通过一个例题来说明收益率插值法的应用。

假设我们有一份包含一年期国债的收益率数据,但其中有一个月的数据缺失。

我们希望使用收益率插值法来估计这个缺失的月份的收益率。

首先,我们可以考虑使用线性插值法。

线性插值法假设收益率在缺失月份的变化趋势与相邻月份的变化趋势相似。

具体而言,我们可以假设收益率在缺失月份的变化量等于相邻两个月份的变化量的平均值。

假设我们已知缺失月份前一个月的收益率为2%(0.02),后一个月的收益率为3%(0.03)。

那么我们可以计算出缺失月份的收益率估计值如下:

缺失月份的收益率 = 前一个月收益率 + (后一个月收益率前一个月收益率)/ 2。

= 0.02 + (0.03 0.02) / 2。

= 0.025。

因此,我们估计出缺失月份的收益率为2.5%(0.025)。

除了线性插值法,还有其他插值方法可以用于估计收益率数据,例如二次插值法或三次样条插值法。

这些方法在某些情况下可能更

精确地估计缺失数据,但也更复杂。

需要注意的是,收益率插值法只是一种估计缺失数据的方法,

估计结果并不一定准确。

在实际应用中,我们需要根据具体情况和

数据的可靠性来选择合适的插值方法,并在使用插值结果时谨慎对待。

以上是关于收益率插值法的一个例题解答。

希望能对你有所帮助。

如果你还有其他问题,欢迎继续提问。

插值法A题目1 :对Runge函数R(x) - 2在区间[-1,1]作下列插值逼近,并和1 25xR(x)的图像进行比较,并对结果进行分析。

(1)用等距节点X i -1 ih , h 0. 1,0 i 20,绘出它的20次Newton插值多项式的图像。

⑵用节点X i cos( 插值多项式的图像。

2i421 ),(i 0,1,2,,0),绘出它的20次Lagrange⑶用等距节点X i 的图像。

-1 ih , h 0. 1,0 i 20,绘出它的分段线性插值函数⑷用等距节点X i函数的图像。

-1 ih , h 0. 1,0 i 20,绘出它的三次自然样条插值程序及分析:(1)用等距节点X i -1 ih , h 0. 1,0 i 20,绘出它的20次Newton插值多项式的图像。

Matlab程序如下:%计算均差x=[-1:0.1:1];n=len gth(x);syms zfor i=1: ny(i)=1/(1+25*x(i)*x(i));endN=zeros( n,n);N(:,1)=y';for j=2: nfor k=j:n N(k,j)=(N(k,j-1)-N(k-1,j-1))/(x(k)-x(k-j+1)); endendfor t=1: nc(t)=N(t,t)end%构造插值多项式f=N(1,1);for k=2: na=1;for r=1:(k-1)a=a*(z_x(r));endf=f+N(k,k)*a;end%(乍图a=[-1:0.001:1];n=len gth(a);for i=1: nb(i)=1/(1+25*a(i)*a(i));endfx=subs(f,z,a);subplot(2,1,1);plot(a,b, 'k' ,a,fx, 'r');c=[-0.6:0.001:0.6];n=len gth(c);for i=1: nd(i)=1/(1+25*c(i)*c(i));endfx=subs(f,z,c);subplot(2,1,2);plot(c,d, 'k' ,c,fx, 'r');结果与分析:由下图可以看出,在区间卜0.6,0.6] 上,插值多项式可以很好的逼近被插值函数。

20.解:(1)在编辑窗口输入:>> x=[0.25,0.30,0.39,0.45,0.53];>> y=[0.5000,0.5477,0.6245,0.6708,0.7280]; >> dx0=1.0000;dxn=0.6868; >> s=csfit(x,y,dx0,dxn) s =1.8863 -1.0143 1.0000 0.5000 0.7952 -0.7314 0.9127 0.5477 0.6320 -0.5167 0.8004 0.6245 0.3151 -0.4029 0.7452 0.67085.0x x 0143.1x 8863.1S 231++-= ]3.0,25.0[x ∈ 5477.0x 9127.0x 7314.0x 7952.0S 232++-= ]39.0,3.0[x ∈ 6245.0x 8004.0x 5167.0x 632.0S 233++-= ]45.0,39.0[x ∈6708.0x 7452.0x 4029.0x 3151.0S 234++-= ]53.0,45.0[x ∈1试用4次牛顿插值多项式)x (P 4及三次样条函数)x (S (自然边界条件)对数据进行插值。

用图给出{(i x ,i y ),10,11,1,0i ,i 08.02.0x i =+=},)x (P 4及)x (S .解:(1)在编辑窗口输入: >> x=[0.2,0.4,0.6,0.8,1.0];>> y=[0.98,0.92,0.81,0.64,0.38]; >> N=newpoly(x,y) N =-0.5208 0.8333 -1.1042 0.1917 0.9800 由此可以得出牛顿插值多项式为:)x(P4=98.0x1917.0x1042.1x8333.0x5208.0234++-+->> S=ThrSample2(x,y,0,0,0)S =125*(46/25*t-69/125)*(t-3/5)^2+125*(567/500-81/50*t)*(t-2/5)^2+25*(-57/140*t+5 7/350)*(3/5-t)^2-25*(-81/200+27/40*t)*(t-2/5)^2/5)^2(2)在编辑窗口输入:>> x=[0.2,0.28,0.4,0.6,0.8,1.0,1.08];>> y=[0.98 0.9596 0.92 0.81 0.64 0.38 0.2403];>> cs=spline(x,[0 y 0]);xx=linspace(0.2,1.08,101);>> plot(x,y,'o',xx,ppval(cs,xx),'-');>> x1=[0.2,0.28,0.4,0.6,0.8,1.0,1.08];>> y1=[0.98 0.9596 0.92 0.81 0.64 0.38 0.2403];>> polyfit(x1,y1,4)ans =-0.4126 0.5487 -0.8475 0.1017 0.9893>> plot(x,y,'o',xx,ppval(cs,xx),'-',x1,y1,'-.r'),grid0.20.30.40.50.60.70.80.91 1.1 1.2图2 P(x)和S(x)函数插值图3.下列数据点的插值(1)用这9个点作8次多项式插值()x.L8S x.(2)用三次样条(自然边界条件)程序求()解:在编辑窗口输入:>> x=[0 1 4 9 16 25 36 49 64];>> y=0:1:8;y=sqrt(x);>> x1=[0 1 4 9 16 25 36 49 64];y1=0:1:8;>> m=polyfit(x,y,8)Warning: Polynomial is badly conditioned. Remove repeated data pointsor try centering and scaling as described in HELP POL YFIT.> In polyfit at 81m =Columns 1 through 4-0.00000000032806 0.00000006712680 -0.00000542920942 0.00022297151886 Columns 5 through 8-0.00498070758014 0.06042943489173 -0.38141003716579 1.32574370075005 Column 9-0.00000000000311>> x1=0:1:64;>> y1=polyval(m,x1);>> x2=[0 1 4 9 16 25 36 49 64];>> y2=0:1:8;>> cs=spline(x,[0 y 0]);>> xx=linspace(0,64,101);>> plot(x,y,'o',xx,ppval(cs,xx),'-k',x1,y1,'--b',x,y,':r')010203040506070图3 Lagran插值与Spline插值的比较图从图中结果可以看出:在区间[0,64]上,三次样条插值更准确些;在区间[0,1]上,拉格朗日插值更准确些.附:各插值函数的Matlab实现:(1) csfit函数运行程序function S=csfit(x,y,dx0,dxn)n=length(x)-1;h=diff(x);d=diff(y)./h;a=h(2:n-1);b=2*(h(1:n-1)+h(2:n));c=h(2:n);u=6*diff(d);b(1)=b(1)-h(1)/2;u(1)=u(1)-3*(d(1)-dx0);b(n-1)=b(n-1)-h(n)/2;u(n-1)=u(n-1)-3*(dxn-d(n));for k=2:n-1temp=a(k-1)/b(k-1);b(k)=b(k)-temp*c(k-1);u(k)=u(k)-temp*u(k-1);endm(n)=u(n-1)/b(n-1);for k=n-2:-1:1m(k+1)=(u(k)-c(k)*m(k+2))/b(k);m(1)=3*(d(1)-dx0)/h(1)-m(2)/2;m(n+1)=3*(dxn-d(n))/h(n)-m(n)/2;for k=0:n-1S(k+1,1)=(m(k+2)-m(k+1))/(6*h(k+1));S(k+1,2)=m(k+1)/2;S(k+1,3)=d(k+1)-h(k+1)*(2*m(k+1)+m(k+2))/6;S(k+1,4)=y(k+1);End(2)ThrSample2函数运行程序function [f,f0]=ThrSample2(x,y,y2_1,y2_N,x0)syms t;f=0.0;f0=0.0;if(length(x)==length(y))n=length(x);elsedisp();return;endor i=1:nfor i=1:nif(x(i)<=x0)&&(x(i+1)>=x0)index=i;break;endendfif(x(i)<=x0)&&(x(i+1)>=x0)index=i;return;endendA=diag(2*ones(1,n));A(1,2)=1;A(n,n-1)=1;u=zeros(n-2,1);lamda=zeros(n-1,1);c=zeros(n,1);for i=2:n-1u(i-1)=(x(i)-x(i-1))/(x(i+1)-x(i-1));lamda(i)=(x(i+1)-x(i))/(x(i+1)-x(i-1));c(i)=3*lamda(i)*(y(i)-y(i-1))/(x(i)-x(i-1))+3*u(i-1)*(y(i+1)-y(i))/(x(i+1)-x(i));A(i,i+1)=u(i-1);A(i,i-1)=lamda(i);c(1)=3*(y(2)-y(1))/(x(2)-x(1))-(x(2)-x(1))*y2_1/2;c(n)=3*(y(n)-y(n-1))/(x(n)-x(n-1))-(x(n)-x(n-1))*y2_N/2;m=followup(A,c);h=x(i+1)-x(i);f=y(i)*(2*(t-x(i))+h)*(t-x(i+1))^2/h/h/h+y(i+1)*(2*(x(i+1)-t)+h)*(t-x(i))^2/h/h/h+m(i )*(t-x(i))*(x(i+1)-t)^2/h/h-m(i+1)*(x(i+1)-t)*(t-x(i))^2/h/h;f0=subs(f,'t',x0);%ThrSample2函数运行调用的函数:function x=followup(A,b)n=rank(A);for(i=1:n)if(A(i,i)==0)disp();return;endend;d=ones(n,1);a=ones(n-1,1);c=ones(n-1);for(i=1:n-1)a(i,1)=A(i+1,i);c(i,1)=A(i,i+1);d(i,1)=A(i,i);endd(n,1)=A(n,n);for(i=2:n)d(i,1)=d(i,1)-(a(i-1,1)/d(i-1,1))*c(i-1,1);b(i,1)=b(i,1)-(a(i-1,1)/d(i-1,1))*b(i-1,1);endx(n,1)=b(n,1)/d(n,1);for(i=(n-1):-1:1)x(i,1)=(b(i,1)-c(i,1)*x(i+1,1))/d(i,1);end(3) newpoly函数运行程序function[c,d]=newpoly(x,y)n=length(x);d=zeros(n,n);d(:,1)=y';for j=2:nfor k=j:nd(k,j)=(d(k,j-1)-d(k-1,j-1))/(x(k)-x(k-j+1));endendc=d(n,n);for k=(n-1):-1:1c=conv(c,poly(x(k)));m=length(c);c(m)=c(m)+d(k,k);end(4) lagran函数运行程序function[c,l]=lagran(x,y)w=length(x);n=w-1;l=zeros(w,w);for k=1:n+1v=1;for j=1:n+1if k~=jv=conv(v,poly(x(j)))/(x(k)-x(j));endendl(k,:)=v;endc=y*l;。

牛顿插值三次插值多项式例题假设有如下数据点:(1, 1), (2, 8), (4, 64), (5, 125)首先,我们需要计算差商表。

差商表是用来计算牛顿插值多项式的系数的重要工具。

差商表的第一列是给定的数据点的y值,第二列是第一次差商,第三列是第二次差商,以此类推。

x | y |1st Dif.|2nd Dif.|3rd Dif.----------------------------------1 | 1 |2 | 8 | 74 | 64 | 28 75 | 125 | 61 18 11计算第一次差商。

第一次差商可以用以下公式计算:f[x1, x2] = (f(x2) - f(x1)) / (x2 - x1)对于第一行和第二行的数据点,我们可以计算:f[1, 2] = (8 - 1) / (2 - 1) = 7类似地,我们可以计算出其他的差商。

计算第二次差商。

第二次差商可以用以下公式计算:f[x1, x2, x3] = (f[x2, x3] - f[x1, x2]) / (x3 - x1)对于第一行到第三行的数据点,我们可以计算:f[1, 2, 4] = (28 - 7) / (4 - 1) = 7类似地,我们可以计算出其他的差商。

计算第三次差商。

第三次差商可以用以下公式计算:f[x1, x2, x3, x4] = (f[x2, x3, x4] - f[x1, x2, x3]) / (x4 - x1)对于所有数据点,我们可以计算:f[1, 2, 4, 5] = (11 - 7) / (5 - 1) = 1现在,我们可以使用差商表中的第一列和第一行的差商来构建牛顿插值多项式。

多项式的形式为:P(x) = f(x0) + f[x0,x1] * (x - x0) + f[x0,x1,x2] * (x - x0)(x - x1) + f[x0,x1,x2,x3] * (x - x0)(x - x1)(x - x2)代入给定的数据点的值,我们有:P(x) = 1 + 7(x - 1) + 7(x - 1)(x - 2) + 1(x - 1)(x - 2)(x - 4)将多项式展开并化简,得到最终的牛顿插值三次插值多项式。

1、己知某函数产生一组数据如下表,请用不同的插值公式计算该函数在5=x 处的值,并将其与精确值作比较,分析其误差(该函数实际上是2x y =)。

2、己知某函数产生一组数据如下表,请用不同的插值公式计算该函数在110=x 处的值,并将其与精确值作比较,分析其误差(该函数实际上是x y =)。

3、在化工生产中常常需要知道丙烷在各种温度T 和压力P 下的导热系数K ,下面是实验所得的一组数据:试求)(99C T O =,)/10(3.1023m KN P =下的K 。

4、天文学家在1914年8月份的7次观测中,测得地球与金星之间距离(单位:米),并取其常用对数值,与日期的一组历史数据如下表:由此推断何时金星与地球的距离(米)的对数值为9.9351799? 5、用给定的多项式,如y=x 3-6x 2+5x-3,产生一组数据(x i ,y i ,i=1,2,…,n ),再在y i 上添加随机干扰(可用rand 产生(0,1)均匀分布随机数,或用rands 产生N(0,1)分布随机数),然后用x i 和添加了随机干扰的y i 作的3次多项式拟合,与原系数比较。

6、用电压V =10伏的电池给电容器充电,电容器上t 时刻的电压为τte V V V t v ---=)()(0,其中V 0是电容器的初始电压,τ是充电常数。

试由下面一组t ,V 数据确定V 0和τ7、己知bn an t +=2,请利用下面的一组数据确定b a ,的值(精确到小数点后6位) ------------录像机计数器的用途8、己知b an t =,利用下表数据确定b a ,的值----------赛艇比赛的成绩9、在原子弹爆炸的某次试验中,得到以下的实验数据现知道时刻t 与蘑菇云半径r 的关系为b ar t =,请确定出a 与b 的值。

-----------------原子弹爆炸的能量估计。

一、填空题:1. 满足()a a f x x =,()b b f x x =,()c c f x x =的拉格朗日插值余项为 。

答:()()()()()3!a b c f R x x x x x x x ξ'''=---2.已知函数()f x 的函数值()()()()()0,2,3,5,6f f f f f ,以及均差如下 ()()()()()00,0,24,0,2,35,0,2,3,51,0,2,3,5,60f f f f f ===== 那么由这些数据构造的牛顿插值多项式的最高次幂的系数是 答: 1二、选择题1. 通过点()()0011,,,x y x y 的拉格朗日插值基函数()()01,l x l x 满足( ) A .()00l x =0,()110l x = B . ()00l x =0,()111l x = C .()00l x =1,()110l x = D . ()00l x =1,()111l x = 答:D2.. 已知等距节点的插值型求积公式()()352kkk f x dx A f x =≈∑⎰,那么3kk A==∑( )A .1 B. 2 C. 3 D. 4 答:C3.过点(x 0,y 0), (x 1,y 1),…,(x 5,y 5)的插值多项式P(x)是( )次的多项式。

(A). 6 (B).5 (C).4 (D).3. 答:B 三、证明题1. 设 f (x) = (x-1) (x-2) .证明对任意的x 有: f [1, 2, x)]= 1证明:f [1, 2] = [f (1) – f (2)]/ (1 – 2) = [0 – 0]/ (-1) = 0, 对任意的x 有F[2, x] = [f (2) – f (x)]/ (2 – x) = [0 – (x-1) (x-2)]/ (2 – x) = (x-1),所以 f [1, 2, x] = [f (1, 2) - f (2, x)]/ (1 – x) = [0 - (x-1)]/ (1 – x) = 12.设在上具有二阶连续导数,且,求证:解:由,则在的线性插值多项式为:,于是由,可得:3. 试利用差分性质证明:证明:记:可以证明:, 又: 故:. 四、计算题: 1..已知数值表试用二次插值计算()0.57681f 的近似值,计算过程保留五位小数。

1.1 带式录音机的播放时间 ............................................................................................... 1 1.2 实例:山区地貌 ........................................................................................................... 1 1.3估计水塔用水量 (2)1.1 带式录音机的播放时间带式录音机的播放时间:现收集到一个特定的录音机的计数器的数据及相应的录音机的播放时间. 假设我们不可能为这一系统建造一个明确的模型,但仍有兴趣预测可能出现的情况. 请构造一个经验模型,将录音机的播放时间作为计数器读数的函数.令i c 表示计数器读数,i t (秒)为对应的播放时间的总数. 考虑如下数据i c100 200 300 400 500 600 700 800 i t (秒)205 430 677 945 1233 1542 1872 22241.2 实例:山区地貌在某山区测得一些地点的高程如下表:(平面区域40001200≤≤x ,36001200≤≤y ),试作出该山区的地貌图和等高线图,并对几种插值方法进行比较。

XY1200 1600 2000 2400 2800 3200 3600 40003600 1480 1500 1550 1510 1430 1300 1200 980 3200 1500 1550 1600 1550 1600 1600 1600 1550 2800 1500 1200 1100 1550 1600 1550 1380 1070 2400 1500 1200 1100 1350 1450 1200 1150 1010 2000 1390 1500 1500 1400 900 1100 1060 950 1600 1320 1450 1420 1400 1300 700 900 850 1200 1130 1250 1280 1230 1040 900 500 700提示:可能用到函数interp2,griddata 辅助:mesh ,meshgrid ,contourx=[1200 1600 2000 2400 2800 3200 3600 4000]; y=[3600 3200 2800 2400 2000 16001200]';[xx,yy]=meshgrid(x,y)zz=[1480 1500 1550 1510 1430 1300 1200 980 1500 1550 1600 1550 1600 1600 1600 15501500 1200 1100 1550 1600 1550 1380 10701500 1200 1100 1350 1450 1200 1150 10101390 1500 1500 1400 900 1100 1060 9501320 1450 1420 1400 1300 700 900 8501130 1250 1280 1230 1040 900 500 700];%mesh(xx,yy,zz)xi=linspace(1200,4000,50);yi=fliplr(linspace(1200,3600,50));[xxi,yyi]=meshgrid(xi,yi);method='spline';zzi = interp2(xx,yy,zz,xxi,yyi,method);subplot(1,2,1)mesh(xx,yy,zz)subplot(1,2,2)mesh(xxi,yyi,zzi)figure%观察单个节点plot3(xx,yy,zz,'o')grid on1.3 估计水塔用水量估计水塔的水流量美国某州的各用水管理机构要求各社区提供以每小时多少加仑计的用水率以及每天所用的总水量.许多社区没有测量流入或流出当地水塔的水量的装置,他们只能代之以每小时测量水塔中的水位,其精度不超过0.5%,更重要的是,当水塔中的水位下降最低水位L 时水泵就启动向水塔输水直到最高水位H,但也不能测量水泵的供水量.因此,当水泵正在输水时不容易建立水塔中水位和水泵工作时用水量之间的关系.水泵每两天输水一次或两次,每次约二小时.试估计任何时刻(包括水泵正在输水的时间内)从水塔流出的流量f(t),并估计一天的总用水量.附表给出了某各小镇一天中真实的数据.附表给出了从第一次测量开始的以秒为单位的时刻.以及该时刻的高度单位为百分之一英尺的水位测量值.例如,3316 秒后,水塔中水位达到31.10 英尺.水塔是一个高为40 英尺,直径为57 英尺的正圆柱.通常当水塔水位降至约27.00 英尺的水泵开始工作,当水位升到35.50 英尺时水泵停止工作.时间(秒)水位(0.01英尺)时间(秒)水位(0.01英尺)时间(秒)水位(0.01英尺)0 3175 35932 水泵工作68535 2842 3316 3110 39332 水泵工作71854 2767 6635 3054 39435 3550 75021 2697 10619 2994 43318 3445 79154 水泵工作13937 2947 46636 3350 82649 水泵工作17921 2892 49953 3260 85968 3475 21240 2850 53936 3167 89953 3397 25223 2797 57254 3087 93270 3340 28543 2752 60574 301232284 2697 64554 2927。

1、已知 f (x )=ln x 的数值表如下,分别用线性及二次 Lagrange 插值法计算f (0.54) 的近似值,并估计误差。

解:(1)线性插值法:因为()ln f x x = 时递增函数,所以取0.5和0.6为插值节点。

则线性插值多项式为:0011()()()()f x F x f l x f l x ==+0.540.60.540.5(0.54)(0.54)(0.5)(0.6)0.50.60.60.50.6930.6(0.510)0.40.6198f F f f --≈=+-- =-⨯+-⨯=-截断误差:101011()''()()(),(,)2R x f x x x x x x ξξ=--∈ 121(0.54)0.0012R ξ=11(0.5,0.6)110.0012(0.54)0.00120.360.25,0.0032(0.54)0.0048R R ξ∈∴⨯<<⨯<<即 (2)二次lagrange 插值法:A :若取0.4,0.5和0.6为插值点,0120.916,0.693,0.510f f f =-=-=-012(0.540.5)(0.540.6)0.12(0.40.5)(0.40.6)(0.540.4)(0.540.6)0.84(0.50.4)(0.50.6)(0.540.4)(0.540.5)0.28(0.60.4)(0.60.5)l l l --==-----==----==--001122(0.54)(0.54)(0.54)(0.54)(0.54)0.615f F f l f l f l ≈=++=-截断误差:20121()'''()()()()3!R x f x x x x x x ξ=---则231(0.54)0.000112R ξ=333233[0.4,0.6],()111,0.60.4110.000112(0.54)0.0001120.40.6f x R ξξ∈∴<<-⨯<<-⨯递增;即20.00175(0.54)0.000519R -<<-B :若取0.5,0.6和0.7为插值点,0120.693,0.510,0.357f f f =-=-=-012(0.540.6)(0.540.7)0.48(0.50.6)(0.50.7)(0.540.5)(0.540.7)0.64(0.60.5)(0.60.7)(0.540.5)(0.540.6)0.12(0.70.5)(0.70.6)l l l --==----==----==---001122(0.54)(0.54)(0.54)(0.54)(0.54)0.6162f F f l f l f l ≈=++=-截断误差:20121()'''()()()()3!R x f x x x x x x ξ=--- 则231(0.54)0.000128R ξ=333233[0.5,0.7],()111,0.70.5110.000128(0.54)0.0001280.70.5f x R ξξ∈∴<<⨯<<⨯递增;即20.000373(0.54)0.001024R <<2、已知f(x)=e -x 的一组数据见下表,用抛物插值法计算e -2.1的近似值。

例1 机床加工

待加工零件的外形根据工艺要求由一组数据(x, y)给出(在平面情况下),用程控

铣床加工时每一刀只能沿x 方向和y 方向走非常小的一步,这就需要从已知数据得到加工所要求的步长很小的(x, y)坐标。

表1 中给出的x, y数据位于机翼断面的下轮廓线上,假设需要得到x坐标每改变

0.1 时的y坐标。

试完成加工所需数据,画出曲线,并求出x = 0处的曲线斜率和

13 ≤x ≤15范围内y的最小值。

表 1

x 0 3 5 7 9 11 12 13 14 15

y 0 1.2 1.7 2.0 2.1 2.0 1.8 1.2 1.0 1.6

要求用Lagrange、分段线性和三次样条三种插值方法计算。

解编写以下程序:

clc,clear

x0=[0 3 5 7 9 11 12 13 14 15];

x=0:0.1:15;

y1=lagrange(x0,y0,x); %调用前面编写的Lagrange插值函数

y2=interp1(x0,y0,x);

y3=interp1(x0,y0,x,'spline');

pp1=csape(x0,y0); y4=ppval(pp1,x);

pp2=csape(x0,y0,'second'); y5=ppval(pp2,x);

fprintf('比较一下不同插值方法和边界条件的结果:\n')

fprintf('x y1 y2 y3 y4 y5\n')

xianshi=[x',y1',y2',y3',y4',y5'];

fprintf('%f\t%f\t%f\t%f\t%f\t%f\n',xianshi')

subplot(2,2,1), plot(x0,y0,'+',x,y1), title('Lagrange')

subplot(2,2,2), plot(x0,y0,'+',x,y2), title('Piecewise linear') subplot(2,2,3), plot(x0,y0,'+',x,y3), title('Spline1')

subplot(2,2,4), plot(x0,y0,'+',x,y4), title('Spline2')

dyx0=ppval(fnder(pp1),x0(1)) %求x=0处的导数

ytemp=y3(131:151);

index=find(ytemp==min(ytemp));

xymin=[x(130+index),ytemp(index)]

计算结果略。

可以看出,拉格朗日插值的结果根本不能应用,分段线性插值的光滑性较差(特别

是在x = 14附近弯曲处),建议选用三次样条插值的结果。