俄罗斯铁矿石生产现状及发展预测

- 格式:docx

- 大小:37.08 KB

- 文档页数:2

2023年赤铁矿行业市场前景分析赤铁矿是一种重要的铁矿石资源,它在钢铁、建材和机械制造等行业中具有广泛的应用。

随着我国钢铁行业的快速发展,赤铁矿的需求量不断增加,市场前景广阔。

本文将从赤铁矿的产量、价格、国内外市场需求等方面分析其市场前景。

一、产量分析赤铁矿的主要产地在中国、澳大利亚、巴西、印度、俄罗斯等地。

我国是全球最大的赤铁矿消费国和进口国,其消费量约占全球总消费量的60%以上。

然而,我国的赤铁矿产量却仅占全球总产量的15%左右,主要是因为我国主要的赤铁矿产地大多为贫化矿,品位较低,加工难度大。

近年来,我国对赤铁矿产业的发展加大了投入,国内的赤铁矿矿业化程度逐渐提高。

预计未来随着我国国内钢铁企业的加速淘汰落后生产能力、新建扩建前期的大量用矿等需求的提升,赤铁矿产能将在一定程度上得到释放。

同时,随着环保政策的实施,矿山开发和运营的成本将会不断提高,导致部分规模较小的矿山被淘汰,这将有助于行业的进一步整合和集中度提高。

二、价格分析赤铁矿价格随着供需关系的变化和市场情况的波动而不断变化。

在2018年初期,国内钢铁行业下行压力较大,导致赤铁矿的价格大幅下跌。

但是随着国家对环境保护的重视和钢铁行业整顿加强,我国钢铁企业的供给端开始进行大规模的去杠杆和缩减产能。

这使得需求端和供给端明显好转,赤铁矿的价格开始逐步上涨。

从全球范围看,赤铁矿行业的价格受到外部因素的影响较大,如澳大利亚、巴西等产矿国家的政策和交通等因素。

同时,国际市场的产品质量和品种环境对我国赤铁矿价格产生了一定的影响。

三、国内外市场需求分析越来越多的国家开始重视环保和钢铁行业的产能调整,这将促使全球钢铁行业的发展走向更加健康的轨道。

同时,在我国供给侧改革的背景下,国内钢铁工业正在经历一次转型升级的重要时期。

钢铁企业不断加大科技改造和技术创新力度,提高产品质量和提升核心竞争力。

这种转型升级将催生更多的需求,并推动赤铁矿行业的不断发展。

总体而言,赤铁矿行业市场前景较好。

铁矿石行业分析报告1. 引言本文旨在对铁矿石行业进行全面的分析,包括市场规模、产业链、竞争格局、未来发展趋势等方面。

通过深入了解行业现状,我们可以为投资者、相关企业和政府决策者提供有价值的参考。

2. 市场规模分析铁矿石是钢铁行业的重要原料,因此其市场规模与钢铁行业密切相关。

根据最新的数据,全球钢铁产量已经稳定增长,并且预计未来几年仍将保持良好的增势。

这将进一步推动铁矿石需求的增长。

在市场规模方面,中国是全球最大的铁矿石消费国,其钢铁产量占据了全球的近一半份额。

中国市场的需求量决定了全球铁矿石价格的走势。

此外,印度、日本和韩国等亚洲国家也是重要的铁矿石消费国。

3. 产业链分析铁矿石行业的产业链主要包括采矿、运输、加工和销售等环节。

3.1 采矿铁矿石主要通过露天矿和地下矿两种采矿方式获取。

目前,全球主要的铁矿石生产国有澳大利亚、巴西、中国、印度和俄罗斯等。

3.2 运输铁矿石通常通过铁路、船运和管道输送到加工厂。

运输环节的效率和成本对整个产业链的运行具有重要影响。

3.3 加工铁矿石经过破碎、磨矿、选矿等加工工艺后,转化为高品质的铁矿精矿或球团矿。

加工环节的技术水平和质量控制对铁矿石的综合成本和利润率有着重要影响。

3.4 销售铁矿石的销售通常由矿山企业、贸易商和钢铁企业等参与。

销售环节的供需关系和价格波动对市场格局和企业盈利能力具有重要影响。

4. 竞争格局分析铁矿石行业的竞争格局主要由资源储量、生产能力、运输成本和市场需求等因素决定。

4.1 资源储量铁矿石资源的储量分布不均,澳大利亚、巴西和中国是全球铁矿石资源最丰富的国家。

资源储量的差异直接影响了各国的产能和市场份额。

4.2 生产能力铁矿石的生产能力与资源储量、技术水平和投资能力等因素密切相关。

目前,澳大利亚和巴西等国家的大型矿山企业在全球市场上占据着较大份额。

4.3 运输成本铁矿石的运输成本受到距离、运输方式和能源价格等因素的影响。

运输成本的高低决定了不同地区的竞争优势。

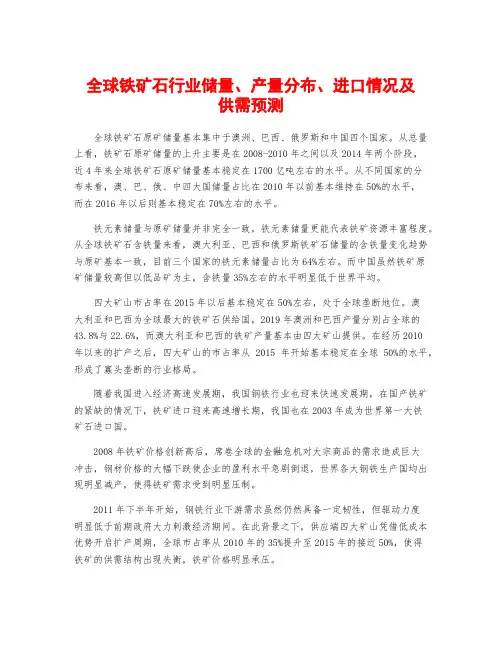

全球铁矿石行业储量、产量分布、进口情况及供需预测全球铁矿石原矿储量基本集中于澳洲、巴西、俄罗斯和中国四个国家。

从总量上看,铁矿石原矿储量的上升主要是在2008-2010年之间以及2014年两个阶段,近4年来全球铁矿石原矿储量基本稳定在1700亿吨左右的水平。

从不同国家的分布来看,澳、巴、俄、中四大国储量占比在2010年以前基本维持在50%的水平,而在2016年以后则基本稳定在70%左右的水平。

铁元素储量与原矿储量并非完全一致,铁元素储量更能代表铁矿资源丰富程度。

从全球铁矿石含铁量来看,澳大利亚、巴西和俄罗斯铁矿石储量的含铁量变化趋势与原矿基本一致,目前三个国家的铁元素储量占比为64%左右。

而中国虽然铁矿原矿储量较高但以低品矿为主,含铁量35%左右的水平明显低于世界平均。

四大矿山市占率在2015年以后基本稳定在50%左右,处于全球垄断地位。

澳大利亚和巴西为全球最大的铁矿石供给国,2019年澳洲和巴西产量分别占全球的43.8%与22.6%,而澳大利亚和巴西的铁矿产量基本由四大矿山提供。

在经历2010年以来的扩产之后,四大矿山的市占率从2015年开始基本稳定在全球50%的水平,形成了寡头垄断的行业格局。

随着我国进入经济高速发展期,我国钢铁行业也迎来快速发展期,在国产铁矿的紧缺的情况下,铁矿进口迎来高速增长期,我国也在2003年成为世界第一大铁矿石进口国。

2008年铁矿价格创新高后,席卷全球的金融危机对大宗商品的需求造成巨大冲击,钢材价格的大幅下跌使企业的盈利水平急剧倒退,世界各大钢铁生产国均出现明显减产,使得铁矿需求受到明显压制。

2011年下半年开始,钢铁行业下游需求虽然仍然具备一定韧性,但驱动力度明显低于前期政府大力刺激经济期间。

在此背景之下,供应端四大矿山凭借低成本优势开启扩产周期,全球市占率从2010年的35%提升至2015年的接近50%,使得铁矿的供需结构出现失衡,铁矿价格明显承压。

澳洲三大矿山占据澳洲74%的市场,淡水河谷占据巴西80%以上的产量。

铁矿资源的现状与发展铁矿资源是全球最重要、最广泛使用的金属矿产,作为人类历史上最早获得并应用的金属之一,铁的发展史与人类文明史也是息息相关的。

随着工业化与城市化的发展,铁矿资源的重要性更不言而喻。

本文将介绍铁矿资源的现状与发展,探讨其对人类社会和环境的影响。

一、铁矿资源的现状目前,世界上铁矿石资源的总储量约为2.8万亿吨,其中有5%的铁矿石资源被开采利用,大部分铁矿石分布在澳大利亚、俄罗斯、巴西、中国等国家。

根据不同类型的铁矿石,可以分为磁铁矿、赤铁矿、软性粘土铁矿等多种类型,其中以磁铁矿为主要资源。

在全球范围内,铁矿石资源的供给与需求不平衡现象普遍存在。

虽然资源的总量较大,但绝大部分储量呈现为低品位、难以提炼利用的状态,而市场上的需求却越来越大。

与此同时,由于开采与利用的成本逐年上涨,铁矿石价格出现了波动加剧、不稳定等问题,进一步推动了对其开采与利用技术的不断改进和创新。

二、铁矿资源的发展趋势随着全球铁矿资源供需关系的不断变化,铁矿资源的开发和利用也在不断改变。

为了更好地适应新的发展需求,在采矿业和冶炼工业的领域,一系列新技术和方法被引进和应用。

1.技术革新随着时代的发展与科技的进步,采矿业和冶炼工业也随之发展,目前已出现了多种能够更好地开采与利用铁矿石资源的新技术。

在采矿技术领域,比较新的技术包括无人机搜矿、3D激光扫描等技术,使得矿山开采的效率有了显著提升;同时,在冶炼工业领域,某些流程模拟和自动化控制技术的应用也能有效地提高生产线的效率。

2.可持续发展随着全球环境意识与可持续发展的共同推进,对铁矿资源的需求也在逐渐改变,对环境保护和能源节约的要求越来越高。

可持续开发的理念已逐渐影响到铁矿石工业,在全球范围内也推出了多项政策性措施以推进资源的可持续利用。

三、铁矿资源对人类社会和环境的影响1.对经济的影响铁矿石是制造钢铁所必需的原材料,其拥有的巨大市场需求,使得铁矿石开采与贸易成为重要的经济支柱,对于相关产业、特别是对钢铁工业的发展都有相当的重要性。

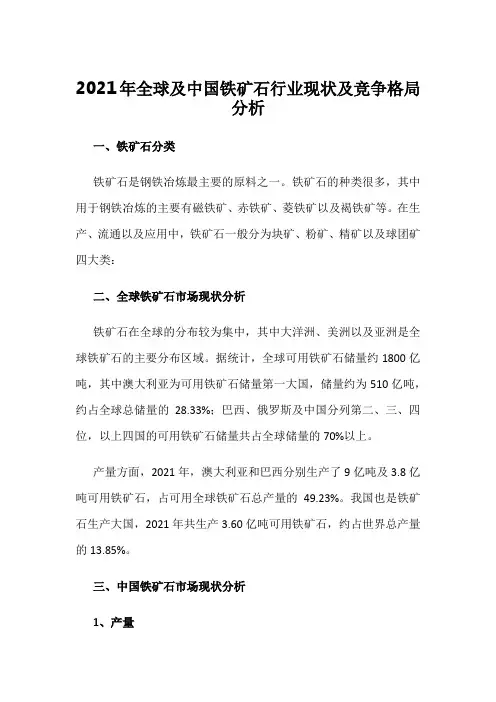

2021年全球及中国铁矿石行业现状及竞争格局分析一、铁矿石分类铁矿石是钢铁冶炼最主要的原料之一。

铁矿石的种类很多,其中用于钢铁冶炼的主要有磁铁矿、赤铁矿、菱铁矿以及褐铁矿等。

在生产、流通以及应用中,铁矿石一般分为块矿、粉矿、精矿以及球团矿四大类:二、全球铁矿石市场现状分析铁矿石在全球的分布较为集中,其中大洋洲、美洲以及亚洲是全球铁矿石的主要分布区域。

据统计,全球可用铁矿石储量约1800亿吨,其中澳大利亚为可用铁矿石储量第一大国,储量约为510亿吨,约占全球总储量的28.33%;巴西、俄罗斯及中国分列第二、三、四位,以上四国的可用铁矿石储量共占全球储量的70%以上。

产量方面,2021年,澳大利亚和巴西分别生产了9亿吨及3.8亿吨可用铁矿石,占可用全球铁矿石总产量的49.23%。

我国也是铁矿石生产大国,2021年共生产3.60亿吨可用铁矿石,约占世界总产量的13.85%。

三、中国铁矿石市场现状分析1、产量我国铁矿石品味较低,平均品位仅为34.29%。

与之对比,世界的铁矿石平均品位为48.42%。

据统计,2012-2021年我国铁矿石原矿产量具有一定波动性,2014-2017年呈下降态势,2018-2021年呈上升态势,截至2022年第一季度我国铁矿石原矿产量为2.56亿吨,同比增长8.96%。

从我国各省市铁矿石原矿产量来看,河北、辽宁与四川是我国铁矿石原矿产量前三地区,2021年产量分别为10674.42万吨、3653.21万吨与2741.24万吨。

2、进出口由于国内铁矿石存在供给不足、品位较低等问题,我国铁矿石的对外依存度居高不下。

据统计,2015年我国铁矿石对外依存度首次超过80%,我国铁矿石进口贸易需求量长期处于高水平,截至2022年第一季度我国铁矿石进口量为2.68亿吨,同比下降5.38%,出口量为0.07亿吨,同比增长48.07%。

进出口金额方面,2015-2021年我国铁矿石进口额增长迅速,截至2021年进口金额达到1797.44亿美元,同比增长51.12%,截至2022年第一季度我国铁矿石进口金额为298.76亿美元,同比下降29.89%,出口金额为11.16亿美元,同比增长67.47%。

矿产资源M ineral resources俄罗斯矿产资源现状及开发研究刘振伟(辽宁省矿产勘查院有限责任公司,辽宁 沈阳 110031)摘 要:俄罗斯作为世界范围内的矿产资源大国之一,其已经探明的铁矿、金刚石等矿产资源量位列世界第一,其他诸如铝矿、钼矿等矿产资源储量也是处于世界前列。

从当前俄罗斯的经济发展状况看来,采矿业是其国内最具有主导力的主要行业。

我国作为俄罗斯的近邻,了解其矿产资源现状及开发有利条件,有助于加强双方的进一步合作,并且缓解我国部分矿产资源不足的现状。

关键词:俄罗斯;矿产资源现状;开发条件中图分类号:F416.1 文献标识码:A 文章编号:1002-5065(2020)06-0142-2Present situation and development of mineral resources in RussiaLIU Zhen-wei(Liaoning Mineral Exploration Institute Co., Ltd,Shenyang 110031,China)Abstract: As one of the largest mineral resources in the world, Russia ranks the first in the world in the amount of proven iron ore, diamond and other mineral resources, and the reserves of other mineral resources such as aluminum ore and molybdenum ore are also in the forefront of the world. According to the current economic development of Russia, mining industry is the main industry with the most leading force in China. As a close neighbor of Russia, China's understanding of the current situation of its mineral resources and the favorable conditions for its development will help to strengthen further cooperation between the two sides and alleviate the current situation of some mineral resources shortage in China.Keywords: Russia; current situation of mineral resources; development conditions矿产资源作为当今社会经济发展必不可少的关键基础物质之一,也是全球范围内工业化推动的原始动力,在进入全球经济一体化时代的社会背景下,各国经济的发展使得各个国家对于矿产资源的需求进一步扩大,我国自然也不例外,我国部分矿产资源已经无法满足国民经济进一步发展的需求,为此,寻找一个稳定且长期的矿产资源供应商就显得十分重要,作为我国友好国家之一的俄罗斯,其境内的矿产资源十分丰富,在全面了解俄罗斯矿产资源分布现状及开发条件的基础上,有助于两国之间的矿产资源深度合作[1]。

俄罗斯铁矿石产区的发展前景随着经济全球化的发展和全球市场的需求不断增长,俄罗斯作为世界上最大的铁矿石生产国之一,其铁矿石产区的发展前景备受关注。

本文将从俄罗斯铁矿石产区的地理特点、产业链发展、投资环境等方面详细分析,以展望俄罗斯铁矿石产区的未来发展前景。

一、地理特点俄罗斯位于欧亚大陆上,拥有广阔的土地和丰富的矿产资源。

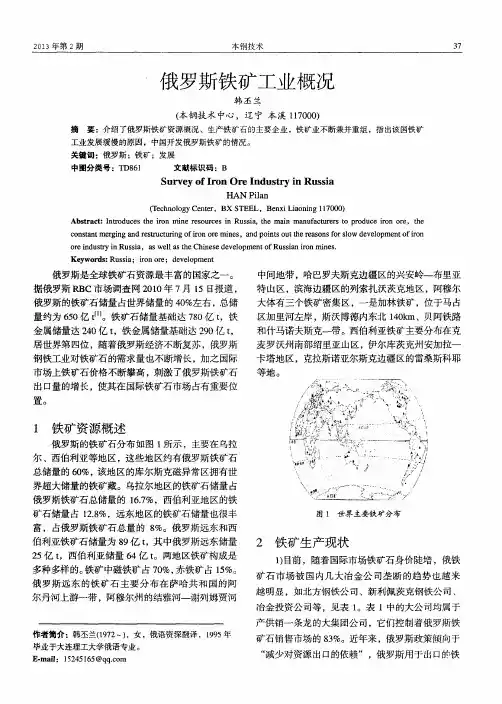

铁矿石产区主要分布在乌拉尔山脉、西伯利亚和远东地区。

这些地理位置的特点使得俄罗斯具备了优越的铁矿石资源条件。

乌拉尔山脉是俄罗斯最重要的金属矿产开发区,拥有世界上最大的铁矿石储量之一。

乌拉尔地区的铁矿石主要分布在列宁格勒州、车里雅宾斯克州、斯维尔德洛夫斯克州等地。

西伯利亚和远东地区也拥有丰富的铁矿石资源,主要分布在克拉斯诺亚尔斯克边疆区、坎特奇卡姆地区、布里亚特共和国等地。

二、产业链发展俄罗斯铁矿石产业链完整,从矿石的勘探、开采、加工到运输和出口等环节都相对完善。

俄罗斯铁矿石产业链的发展主要得益于政府政策的支持和国际资本的投入。

在勘探和开采阶段,俄罗斯政府为矿产资源的探测和开发提供了各种便利条件和财务支持。

此外,许多国际矿业公司也积极参与俄罗斯的铁矿石勘探和开采工作,提升了产业链的技术水平和竞争力。

在加工环节,俄罗斯的钢铁企业经过多年的发展,已经具备了一定的加工能力。

许多钢铁企业在原材料供应方面采取了自给自足的策略,通过直接投资铁矿石矿山,确保原材料的稳定供应。

在运输和出口环节,俄罗斯政府加大了对铁路和港口等基础设施建设的投资,以提升铁矿石的运输效率。

俄罗斯也积极拓展铁矿石的出口市场,与亚洲、欧洲等地区的钢铁企业建立了长期稳定的合作关系。

三、投资环境俄罗斯作为世界上最大的铁矿石生产国之一,其投资环境备受关注。

俄罗斯政府通过优惠政策、减税和投资保护等手段,吸引了大量的国际资本进入铁矿石产业。

首先,俄罗斯政府为矿业企业提供了优惠税收政策。

对于铁矿石勘探和开采企业,政府减免了一部分的税收,并提供了一些补贴和奖励,鼓励企业改善技术生产水平。

铁矿石市场的市场地位与市场竞争力优势分析铁矿石市场作为全球金属市场的重要组成部分,其市场地位和竞争力优势在全球经济中占据着举足轻重的地位本文将从铁矿石市场的市场地位和竞争力优势两个方面进行分析一、铁矿石市场的市场地位1.1 全球铁矿石资源的分布铁矿石是一种重要的矿产资源,广泛应用于钢铁产业全球铁矿石资源主要分布在澳大利亚、巴西、中国、印度、俄罗斯等国家和地区其中,澳大利亚和巴西的铁矿石储量占全球总储量的近70%1.2 全球铁矿石产量与消费量根据我的训练数据显示,全球铁矿石产量和消费量均呈现逐年增长的趋势其中,中国是全球最大的铁矿石消费国,其消费量占全球总消费量的一半以上1.3 铁矿石价格波动铁矿石价格的波动受多种因素影响,如全球经济形势、钢铁产业需求、矿山罢工、运输成本变动等铁矿石价格的波动对全球钢铁产业和经济发展产生重要影响二、铁矿石市场的竞争力优势2.1 资源禀赋铁矿石市场的竞争力优势之一是资源禀赋拥有丰富铁矿石资源的国家和地区在铁矿石生产和出口方面具有天然优势例如,澳大利亚和巴西的铁矿石资源品质高、储量大,具有较高的竞争力2.2 生产成本铁矿石生产成本是影响市场竞争力的关键因素之一铁矿石生产成本受矿石品位、开采难度、劳动力成本、技术水平等因素影响生产成本较低的国家和地区在市场竞争中具有优势2.3 运输成本铁矿石运输成本对市场竞争力具有重要影响拥有便利海运、铁路和公路运输条件的国家和地区在铁矿石出口方面具有优势例如,澳大利亚和巴西由于地理位置优越,铁矿石运输成本较低,具有较强的竞争力2.4 政策支持政府政策对铁矿石市场的竞争力优势具有重要影响政府通过提供税收优惠、资金支持、技术创新等政策,支持铁矿石产业的发展,提高企业竞争力2.5 技术创新与产业升级铁矿石市场的竞争力优势还体现在技术创新和产业升级方面采用先进的采矿、选矿技术,提高矿石利用率,降低生产成本,是提高市场竞争力的关键此外,铁矿石产业向高附加值产品转型,如发展钢铁产业,也是提高市场竞争力的途径三、结论铁矿石市场在全球金属市场中具有重要地位,其市场地位和竞争力优势受多种因素影响资源禀赋、生产成本、运输成本、政策支持和技术创新等因素共同决定了铁矿石市场的竞争力优势了解铁矿石市场的市场地位和竞争力优势,有助于我国钢铁产业制定合理的发展策略,提高国际竞争力铁矿石市场在全球经济体系中占据着非常重要的地位,其市场地位和竞争力优势对全球产业发展具有深远影响本文将从铁矿石市场的市场地位和竞争力优势两个方面进行分析一、铁矿石市场的市场地位1.1 全球铁矿石资源的分布铁矿石作为一种重要的矿产资源,在全球范围内分布不均澳大利亚、巴西、中国、印度和俄罗斯等国家的铁矿石资源储量较为丰富,其中澳大利亚和巴西的储量占全球总储量的近70%1.2 全球铁矿石产量与消费量全球铁矿石产量和消费量呈现逐年增长的趋势中国作为全球最大的铁矿石消费国,其消费量占全球总消费量的一半以上同时,铁矿石产量也主要集中在中国、澳大利亚和巴西等国家和地区1.3 铁矿石价格波动铁矿石价格的波动受多种因素影响,如全球经济形势、钢铁产业需求、矿山罢工、运输成本变动等铁矿石价格的波动对全球钢铁产业和经济发展产生重要影响二、铁矿石市场的竞争力优势2.1 资源禀赋铁矿石市场的竞争力优势之一是资源禀赋拥有丰富铁矿石资源的国家和地区在铁矿石生产和出口方面具有天然优势例如,澳大利亚和巴西的铁矿石资源品质高、储量大,具有较高的竞争力2.2 生产成本铁矿石生产成本是影响市场竞争力的关键因素之一铁矿石生产成本受矿石品位、开采难度、劳动力成本、技术水平等因素影响生产成本较低的国家和地区在市场竞争中具有优势2.3 运输成本铁矿石运输成本对市场竞争力具有重要影响拥有便利海运、铁路和公路运输条件的国家和地区在铁矿石出口方面具有优势例如,澳大利亚和巴西由于地理位置优越,铁矿石运输成本较低,具有较强的竞争力2.4 政策支持政府政策对铁矿石市场的竞争力优势具有重要影响政府通过提供税收优惠、资金支持、技术创新等政策,支持铁矿石产业的发展,提高企业竞争力2.5 技术创新与产业升级铁矿石市场的竞争力优势还体现在技术创新和产业升级方面采用先进的采矿、选矿技术,提高矿石利用率,降低生产成本,是提高市场竞争力的关键此外,铁矿石产业向高附加值产品转型,如发展钢铁产业,也是提高市场竞争力的途径三、结论铁矿石市场在全球金属市场中具有重要地位,其市场地位和竞争力优势受多种因素影响资源禀赋、生产成本、运输成本、政策支持和技术创新等因素共同决定了铁矿石市场的竞争力优势了解铁矿石市场的市场地位和竞争力优势,有助于我国钢铁产业制定合理的发展策略,提高国际竞争力1. 行业分析报告此份文章可作为行业分析报告的一部分,向投资者、管理层或研究人员提供铁矿石市场的市场地位和竞争力优势的详细分析这有助于他们更好地理解铁矿石市场的现状和未来发展趋势2. 企业战略规划铁矿石生产商、贸易商和钢铁企业可利用此份文章进行战略规划通过了解铁矿石市场的市场地位和竞争力优势,企业可以制定更合理的采购、生产和销售策略,提高市场竞争力3. 政府和行业协会政策制定政府和行业协会可依据此份文章,制定相关政策和规范,促进铁矿石产业的健康发展例如,通过提供税收优惠、资金支持等措施,支持铁矿石产业的技术创新和产业升级4. 投资决策投资者可利用此份文章作为投资决策的依据了解铁矿石市场的市场地位和竞争力优势,有助于投资者判断铁矿石相关企业的投资价值1. 数据来源和时效性在应用此份文章时,需要注意数据来源的可靠性和时效性市场地位和竞争力优势的分析结果可能因数据来源的不同而有所差异同时,市场状况是不断变化的,因此需要定期更新分析数据2. 竞争环境的变化在应用此份文章时,需要密切关注全球经济形势、钢铁产业需求、矿山罢工、运输成本等因素的变化,以应对竞争环境的变化3. 综合分析与个性化需求在应用此份文章时,需要结合具体情况进行综合分析不同企业、投资者和政府部门可能有不同的需求,需要根据实际情况对分析结果进行调整4. 技术创新与产业升级的重要性在应用此份文章时,需要强调技术创新和产业升级的重要性通过不断提高生产技术水平、降低生产成本和提高产品附加值,可以提高铁矿石企业的市场竞争力5. 风险管理在应用此份文章时,需要重视风险管理铁矿石市场价格波动、政策变动等因素可能对企业带来风险,因此需要建立完善的风险管理机制,以应对可能的风险在应用此份文章时,需要注意数据来源的可靠性和时效性,密切关注竞争环境的变化,结合具体情况进行综合分析,强调技术创新和产业升级的重要性,并重视风险管理这样才能更好地发挥此份文章的价值,为铁矿石产业的发展提供有力支持。

全球铁矿石产区的分布与产量分析铁矿石是钢铁工业的重要原材料之一,对于全球经济发展和基础设施建设起着至关重要的作用。

了解全球铁矿石产区的分布与产量对于铁矿石供应链管理、钢铁贸易以及市场预测具有重要意义。

本文将对全球主要铁矿石产区的分布情况与产量进行详细分析。

一、澳大利亚澳大利亚是全球最大的铁矿石生产国之一,其铁矿石产量占全球总产量的近一半。

澳大利亚的铁矿石主要分布在西澳大利亚、昆士兰和南澳大利亚等地。

其中,西澳大利亚的哈默斯利铁矿石矿床是全球最大的单一铁矿石矿床之一,年产量超过2.5亿吨。

二、巴西巴西是全球第二大铁矿石生产国。

巴西的铁矿石主要集中在巴西东北部的卡亚矿区和米纳斯吉拉斯州等地。

卡亚矿区是全球最大的铁矿石生产区之一,年产量约为4亿吨。

巴西的铁矿石主要出口到中国、韩国和日本等亚洲国家。

三、中国中国是全球最大的铁矿石消费国,同时也是重要的铁矿石生产国。

中国的铁矿石主要分布在大别山、鄂尔多斯和鞍山等地。

大别山地区的铁矿石储量丰富,年产量超过1亿吨。

中国的铁矿石主要用于本国的钢铁生产,同时还出口到其他国家。

四、印度印度是全球铁矿石产量的重要国家之一。

印度的铁矿石主要分布在贾尔坎德邦、奥里萨邦和果阿邦等地。

贾尔坎德邦的邦迪铁矿石矿床是印度最大的铁矿石矿床,年产量约为1亿吨。

印度的铁矿石主要用于本国的钢铁工业,也有部分出口到其他国家。

五、俄罗斯俄罗斯是全球重要的铁矿石生产国之一。

俄罗斯的铁矿石主要分布在乌拉尔山脉、西伯利亚和远东地区等地。

乌拉尔山脉是俄罗斯最重要的铁矿石产区之一,年产量超过2亿吨。

俄罗斯的铁矿石主要出口到欧洲和中国等地。

六、其他国家除了上述几个主要的铁矿石产区外,世界上还有许多其他国家也有铁矿石的产量。

例如,加拿大、南非、瑞典、乌克兰和美国等国家也是重要的铁矿石生产国。

这些国家的铁矿石产量和储量对于全球铁矿石市场的供需平衡起着重要作用。

综上所述,全球铁矿石产区的分布与产量主要分布在澳大利亚、巴西、中国、印度、俄罗斯以及其他国家。

铁矿石地域分布与经济效益评估铁矿石是一种重要的矿石资源,对于国家的经济发展起着重要的作用。

本文将分析铁矿石的地域分布以及对经济的效益进行评估。

一、铁矿石的地域分布1. 亚洲地区亚洲地区是全球铁矿石资源最丰富的地区之一。

中国、印度、俄罗斯等国家拥有大量的铁矿石资源,其中中国是世界上最大的铁矿石生产国之一。

中国的铁矿石主要分布在东北地区、中部地区和西南地区。

印度的铁矿石主要分布在奥里萨邦和贾坎德邦。

俄罗斯的铁矿石主要分布在乌拉尔山脉和西伯利亚地区。

2. 澳大利亚澳大利亚是世界上最大的铁矿石出口国,拥有丰富的铁矿石资源。

主要的矿区包括皮尔巴拉地区、汉密尔顿-卡文迪什地区和彭伯顿地区。

澳大利亚的铁矿石出口对国家经济发展起到了重要的推动作用。

3. 巴西巴西也是全球重要的铁矿石生产国之一,拥有丰富的铁矿石资源。

巴西的铁矿石主要分布在米纳斯吉拉斯州和巴西利亚州。

铁矿石产业对巴西的经济发展贡献巨大。

二、铁矿石对经济的效益评估1. GDP贡献铁矿石产业对国家的GDP贡献重要。

铁矿石的开采、加工、运输以及相关产业的发展都会带动国家经济的增长。

例如,中国的铁矿石产业对国家的GDP增长率有着重要的拉动作用。

2. 就业机会铁矿石产业的发展也给社会创造了大量的就业机会。

从铁矿石的开采、运输到加工的各个环节都需要大量的劳动力参与。

这不仅帮助解决了就业问题,还提高了人民的收入水平。

3. 外汇收入铁矿石是一种重要的出口商品,对于国家来说,铁矿石的出口可以带来丰厚的外汇收入。

澳大利亚和巴西等国,依靠铁矿石的出口取得了巨额的外汇收入,对国家经济的稳定发展起到了关键的作用。

4. 产业链影响铁矿石产业的发展还会带动相关产业的发展。

例如,钢铁工业是铁矿石的主要下游行业,铁矿石的供应充足与否会直接影响到钢铁产业的发展。

因此,铁矿石产业的发展不仅对经济有直接的贡献,还对整体产业链的稳定发展起到了重要的推动作用。

总结:铁矿石的地域分布与经济效益密切相关。

俄罗斯铁矿石生产现状及发展预测

俄罗斯是世界上最大的铁矿石生产国之一,同时也是全球最大的铁矿

石出口国之一、在过去几十年中,俄罗斯的铁矿石生产一直保持着稳定增

长的态势。

下面将对俄罗斯铁矿石生产的现状及未来发展进行分析和预测。

1.现状

目前,俄罗斯的铁矿石产量约占全球总产量的5%左右,居世界第五位。

主要矿山位于乌拉尔山脉和西伯利亚地区,其中乌拉尔山脉的矿产储

量最为丰富。

乌拉尔山脉是俄罗斯最大的铁矿脉穿插复合金属矿产资源区,具有大规模和高品位的优势。

此外,俄罗斯还有一些外国公司在该国开展铁矿石生产业务,如瑞典

的LKAB和阿尔坎特拉矿业公司(ArcelorMittal)。

这些外国公司投资俄

罗斯的铁矿石产业,有力推动了该国的铁矿石生产。

2.发展趋势

俄罗斯的铁矿石生产在过去几年中一直保持着稳定的增长。

根据俄罗

斯联邦统计局的数据,2024年俄罗斯的铁矿石产量为99.2万吨,较2024

年增长了1.1%。

这一增长主要得益于乌拉尔地区的铁矿石开采和生产。

未来,俄罗斯的铁矿石产量有望继续保持增长。

首先,俄罗斯内部的

工业化和城市化进程将继续推动对铁矿石的需求增长。

随着俄罗斯经济的

不断发展,对钢铁产品的需求将持续增加,因此对铁矿石的需求也将相应

增长。

其次,俄罗斯在铁矿石生产技术和设备方面不断进行创新和改进,提高了矿石的开采和生产效率。

这有助于增加矿山的生产能力,并进一步推动铁矿石产量的增长。

此外,俄罗斯还积极吸引外国投资者参与国内的铁矿石生产。

例如,俄罗斯政府推出了一系列的税收和政策优惠,以吸引外国矿业公司在该国投资兴业。

这将为俄罗斯的铁矿石产业提供更多的资金和技术支持,促进其进一步发展。

综上所述,俄罗斯的铁矿石生产正在稳步增长,并有望在未来继续保持增长。

俄罗斯丰富的矿产资源、国内需求的增长以及技术进步和外资引进的支持,将成为俄罗斯铁矿石产业发展的重要推动力。

随着俄罗斯经济的继续发展,该国铁矿石生产的前景将变得更加广阔。