湖北省国家税务局关于魔芋精粉增值税适用税率的公告

- 格式:pdf

- 大小:88.12 KB

- 文档页数:2

上诉人李初明与被上诉人湖北一致魔芋生物科技股份有限公司产品责任纠纷一案的民事判决书【案由】民事侵权责任纠纷侵权责任纠纷产品责任纠纷【审理法院】江苏省南京市中级人民法院【审理法院】江苏省南京市中级人民法院【审结日期】2020.09.10【案件字号】(2020)苏01民终224号【审理程序】二审【审理法官】赵珺珉陈礼苋胡庆东【审理法官】赵珺珉陈礼苋胡庆东【文书类型】判决书【当事人】李初明;湖北一致魔芋生物科技股份有限公司【当事人】李初明湖北一致魔芋生物科技股份有限公司【当事人-个人】李初明【当事人-公司】湖北一致魔芋生物科技股份有限公司【代理律师/律所】李刚湖北陈守邦律师事务所;陈娥湖北陈守邦律师事务所【代理律师/律所】李刚湖北陈守邦律师事务所陈娥湖北陈守邦律师事务所【代理律师】李刚陈娥【代理律所】湖北陈守邦律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】李初明【被告】湖北一致魔芋生物科技股份有限公司【本院观点】关于案涉食品添加剂中同时包含二氧化钛和脱氢乙酸钠是否符合食品安全标准的问题。

【权责关键词】产品责任当事人的陈述证据不足质证证明责任(举证责任)诉讼请求维持原判执行【指导案例标记】0【指导案例排序】0【本院查明】经审理查明,一审法院查明的事实属实,本院依法予以确认。

二审中,魔芋生物科技公司提供了《食品安全国家标准酱腌菜GB2714-2015》打印件一份,证明案涉产品符合该标准第3.5条的规定。

李初明质证认为,该份证据仅为法律规定,不能证明案涉产品符合该标准第3.5条的规定。

以上事实,有案涉商品图片、购买记录、检验报告、食品生产许可证、《食品添加剂使用标准》GB2760-2014、《魔芋休闲食品企业标准》、《魔芋凝胶制品企业标准》、宜昌市市场监督管理局答复函及各方当事人当庭陈述等作为证据予以证实。

【本院认为】本院认为,关于案涉食品添加剂中同时包含二氧化钛和脱氢乙酸钠是否符合食品安全标准的问题。

湖北省国家税务局公告2016年第10号——关于发布税收规范性文件清理结果的公告

文章属性

•【制定机关】湖北省国家税务局

•【公布日期】2016.09.02

•【字号】湖北省国家税务局公告2016年第10号

•【施行日期】2016.09.02

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税务综合规定

正文

湖北省国家税务局关于发布税收规范性文件清理结果的公告

(湖北省国家税务局公告2016年第10号)

根据《税收规范性文件制定管理办法》(国家税务总局令第20号),我局对税收规范性文件进行了全面清理。

现将清理结果予以发布。

特此公告。

附件:1.现行有效税收规范性文件目录

2.全文失效废止税收规范性文件目录

湖北省国家税务局

2016年9月2日附件1

附件2。

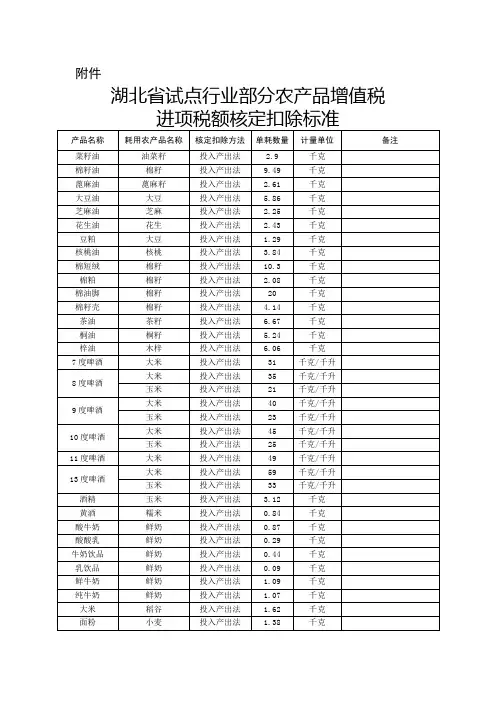

魔芋精粉国家标准

魔芋精粉是一种新型的食品原料,广泛应用于食品加工、医药保健品等领域。

为了规范魔芋精粉的生产和使用,保障消费者的权益,国家相关部门制定了《魔芋精粉国家标准》,以确保魔芋精粉的质量和安全性。

首先,魔芋精粉国家标准对魔芋精粉的原料和生产工艺进行了明确规定。

在原

料选择上,要求严格控制魔芋精粉的原料来源,禁止使用含有有害物质的魔芋。

在生产工艺上,要求生产企业应具备一定的生产设备和生产工艺,确保魔芋精粉生产过程中的卫生安全和产品质量。

其次,魔芋精粉国家标准对魔芋精粉的理化指标和微生物指标进行了详细规定。

在理化指标上,要求魔芋精粉的含水量、灰分、PH值、粒度等指标符合国家标准

的要求,保证产品的稳定性和安全性。

在微生物指标上,要求魔芋精粉不得含有大肠菌群、金黄色葡萄球菌、酵母菌、霉菌等有害微生物,以保证产品的卫生安全。

此外,魔芋精粉国家标准还对魔芋精粉的包装和储存进行了规定。

要求包装材

料应符合食品包装的相关标准,保证产品在运输和储存过程中不受污染。

同时,要求魔芋精粉应储存在干燥、通风、阴凉的环境中,避免受潮发霉,保证产品的质量和安全性。

总的来说,魔芋精粉国家标准的制定,对于规范魔芋精粉的生产和使用起到了

重要的作用。

只有严格按照国家标准进行生产和使用,才能保证魔芋精粉的质量和安全性,保障消费者的权益。

希望生产企业和相关部门能够严格执行国家标准,共同维护魔芋精粉市场的秩序,为消费者提供安全、放心的产品。

4月1日减增值税 2019年国家增值税税率调整文件全文关于深化增值税改革有关政策的公告财政部税务总局海关总署公告2019年第39号为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,现将2019年增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

四、适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

湖北省国家税务局关于印发《湖北省粮食企业征免增值税管理办法》通知鄂国税发〔1999〕171号为了加强对粮食企业征免增值税的管理,根据财政部、国家税务总局财税字[1999]198号《关于粮食企业增值税征免问题的通知》以及国家税务总局税明电[1999]10号文件精神,结合我省实际,特制定《湖北省粮食企业征免增值税管理办法》。

现印发给你们,请遵照执行。

《湖北省粮食企业征免增值税管理办法》为支持和配合粮食流通体制改革,加强粮食企业征免增值税的管理,根据财政部、国家税务总局财税字[1999]198号《关于粮食企业增值税征免问题的通知》以及国家税务总局税明电[1999]10号文件精神,结合我省实际,特制定本办法。

第一条国有粮食购销企业是指经县级人民政府粮食行政管理部门批准,从事定购粮、保护价粮、议购粮、中央和地方储备粮的收购、储存、调拨、销售,以及国家指定的粮食进出口主营业务的独立核算企业。

国有粮食购销企业除应当符合法律、行政法规规定的企业设立的一般条件外,还应当具备下列条件:(一)有相当规模的粮食仓储设施;(二)有相应的粮食检验、保管专业人员;(三)在企业所在地的中国农业发展银行开立基本帐户,并接受其信贷管理。

第二条对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税。

国有粮食购销企业兼营其他非粮食的应税货物一律照章征收增值税。

第三条享受免税优惠政策的国有粮食购销企业,由企业提出书面申请,并填写《湖北省国有粮食购销企业免税资格认定申请表》(附表一),同时提供工商营业执照、税务登记证、县级以上人民政府粮食行政管理部门批文、农发行开户许可证、粮食收购许可证(除国家粮食储库)等有关资料或映影件报主管国税机关,经主管国税机关初审后上报县级国家税务局,经县级国家税务局会同同级财政、粮食部门审核确定后,方可享受免税优惠政策。

市州级国家税务局直属分局所辖的国有粮食购销企业,由市州级国家税务局会同同级财政、粮食部门审核认定。

2009年增值税全国转型改⾰正式实施后,财政部和国家税务总局依据条例规定,对增值税13%低税率的适⽤范围进⾏了必要调整。

调整后增值税13%低税率的适⽤范围覆盖了21类货物。

⼀.粮⾷ 粮⾷是指各种主⾷⾷科植物果实的总称。

本货物的征税范围包括⼩麦、稻⾕、⽟⽶、⾼粱、⾕⼦和其他杂粮(如:⼤麦、燕麦等),以及经碾磨、脱壳等⼯艺加⼯后的粮⾷(如:⾯粉,⽶,⽟⽶⾯、渣等)。

切⾯、饺⼦⽪、馄饨⽪、⾯⽪、⽶粉等粮⾷复制品,也属于粮⾷的征税范围。

以粮⾷为原料加⼯的速冻⾷品、⽅便⾯、副⾷品和各种熟⾷品,不属于本货物的征税范围。

根据《国家税务总局关于挂⾯适⽤增值税税率问题的通知》(国税函[2008]1007号)的规定,挂⾯按照粮⾷复制品适⽤13%的增值税税率。

【例题】提问:对于超级市场经营的农业产品如何确定征收增值税适⽤税率 回答:根据《关于〈农业产品征税范围注释〉的规定》(财税字〔1995〕52号)及相关⽂件精神,对以农业产品为原料制作的初级产品,可按产品⽣熟程度判断是否适⽤13%税率,即⽣制品或经过加热等简单加⼯制作的⽣制品适⽤税率为13%,熟⾷或可直接⾷⽤的适⽤税率为17%。

具体列举如下: (1)以各种⾖类加⼯的⾖制品。

如:⾖腐、⾖浆、⾖奶、⾖腐⼲等,该类⾖制品以⼤⾖为原料,通过碾磨、提浆、点卤、成型、发酵、烘⼲等简单⼯艺加⼯制成的⽣制品,按农业产品13%税率计征增值税。

(2)以粮⾷为原料加⼯的粮⾷复制品。

如:粉条、粉丝、粉⽪、切⾯、挂⾯、拉⾯(不含⽅便⾯)、凉⽪、烧卖⽪等,该类粮⾷复制品以⼤⽶、绿⾖、豌⾖、蚕⾖、⽟⽶、地⽠、南⽠、⼭芋、莲藕等粮⾷作物为原料,通过碾磨、提浆、加热、成型、发酵、烘⼲等简单⼯艺加⼯制成的⽣制品,按农业产品13%税率计征增值税。

(3)以粮⾷为原料碾磨成粉状、⽚状或粒状的粮⾷加⼯品。

如:淀粉、⽣粉、⾖粉、⾖⽚、⾖饼、⽣⼤麦⽚、⽣燕麦⽚、碎⽟⽶粒等,该类粮⾷加⼯品以⼤⽶、绿⾖、豌⾖、⽟⽶、⼤麦、燕麦等粮⾷为原料,通过碾磨、提浆、发酵、烘⼲等简单⼯艺加⼯制成的⽣制品,按农业产品13%税率计征增值税 ⼆.⾷⽤植物油 植物油是从植物根、茎、叶、果实、花或胚芽组织中加⼯提取的油脂。

国家税务总局关于营养强化奶适用增值税税率问题的批复佚名

【期刊名称】《税收征纳》

【年(卷),期】2005(000)010

【总页数】1页(PI0013)

【正文语种】中文

【中图分类】F

【相关文献】

1.国家税务总局关于人发适用增值税税率问题的批复 [J],

2.国家税务总局关于橄榄油适用税率问题的批复 [J],

3.国家税务总局关于肉桂油、桉油、香茅油增值税适用税率问题的公告(2010年7月27日国家税务总局公告2010年第5号) [J],

4.国家税务总局关于干姜、姜黄增值税适用税率问题的公告(2010年8月19日国家税务总局公告2010年第9号) [J],

5.国家税务总局关于中小学课本配套产品适用增值税税率的批复(2006年8月15日国税函[2006]770号) [J],

因版权原因,仅展示原文概要,查看原文内容请购买。