TIPTOP成本会计

- 格式:ppt

- 大小:189.50 KB

- 文档页数:15

成本计算作业(Axcp500)说明:依输入须计算成本之料件, 按成本阶数由下往上累算成本1.取本期期初成本:Step (1):取上期开帐资料(库存成本开帐数据维护作业(axct001))若无开帐资料, 则取:Step (2):上期期未成本(ccc_file ,ccc91,ccc92a/b/c/d/e/ )2.若此料件有做开立工单生产, 则做在制成本处理:Step (1):删除这个料件的所有本月份的在制工单数据(ccg_file,cch_file)Step (2):自工单档(sfb_file)取工单未结案或本期结案且开单日期<=成本计算年月且非重工工单(sfb38!=’Y’)Step (3):计算本张工单之–主件部份(ccg_file)Step(3-1):加总本张工单所耗工时(SELECT SUM(ccj05))Step(3-2):加总本张工单完工入库量(自tlf_file)Step (4):计算本张工单之–组件部份(cch_file)Step(4-1):取上期开帐数据(在制成本开帐数据维护作业(axci400))若无开帐资料, 则取:Step(4-2):取上期期未成本(cch_file)Step (5):自异动记录文件(tlf_file), 取本张工单下阶的发/退料储存到每月工单元件在制成本文件(cch_file) Step (6):计算本工单投入人工/制费/加工, 每张工单的人工/制费/加工记录于每月工单元件在制成本文件(cch_file), 而组件料号(cch04) 固定为 DL+OH+SUB人工/制费:SUM(ccj09b),SUM(ccj09c) FROMccj_file WHERE ccj04 = 这张工单加工:取A/P 净额Step (7):取在制成本调整数据维护作业(axct401), 直接调整本张工单成本 (GVC 不会使用)Step (8):计算本张工单的转出成本:Step (8-1):根据本张工单完工入库量 * 此投入料之QPA = 转出数量Step (8-2):若有替代料件, 则会首先转出主投入料件, 再依生管投入替代料顺序做转出.Step (8-3):若本期有超领量, 且本期有完工入库量, 则超领量会在本期全数转出Step (8-4):若生产 = 完工入库套数则下阶料全数转出Step (8-5):转出成本单价为“本期期初+本期投入”之加权平均Step (8-6):人工/制费/加工的转出方式:(1)依实际输入(人工制费期末结存套数须由人为个别设定各工单约当量) (请参照教育训练手册说明)GVC 使用参数(3)(3) 依产出套数(人工制费期末无结存)只要本期有完工入库套数, 则人工/制费/加工全数转出Step (8-7): 若当期未转出即结案 , 则归差异成本(cch4*)Step (8-8):若在制成本差异调整维护作业(axct402g)中,有输入调整数据, 则直接对差异成本栏做调整?在制成本差异调整维护作业(axct402g)和在制成本调整数据维护作业(axct401)有何不同?Ans:前者为针对每一笔下阶料差异成本做调整,籍以影向下阶料期未成本后者为在每月工单元件在制成本(cch_file)增加一笔RECORD( cch04 = “ADJUST”),籍以调整本张工单成本Step (9):自每月工单元件在制成本文件(cch_file)汇总到每月工单主件在制成本档(ccg_file)2.由异动记录文件(tlf_file), 计算各类入出库数量, 采购成本,仅计算在单别成会分类设定作业(axci010)中, 单据之成本入项否→Y才计算Step (1):若此笔异动为工单发/退料或入/退库数据, 且异动库存的单据日期大于工单结案日, 则视为不正常情况.会存在库存及在制成本计算的特殊状况讯息文件(ccy_file), 但仍会做以下处理..Step (2):依影向库存之单据别, 取单别成会分类设定作业(axci010)中之成会单据类别(smydmy2), 是否为成会入项(smydmy1)Step (3):Check成会单据类别(smydmy2)→3.领出(工单,杂发), 并且此工单不为重工, 但却有备料的成本阶数较生产料件为高时, 会存在库存及在制成本计算的特殊状况讯息文件(ccy_file), 但仍会往下处理.Step (4):依不同的异动库存种类做以下判断:Step (4-1):重工入库:将数量存至本月重工入库数量(ccc27), 其入库金额待重工工单计算时补入Step (4-2):一般正常入库时, 将数量存至本月入库数量(ccc21)Step (4-3):入库金额的计算, 若为标准成本制时, 取标准单价计算, 若为实际成本制时, 做以下判断:A.杂项入库:取杂项异动单价维护作业(axct500)中此笔数据的金额.B.调拨入库:取拨入单价撷取作业(axct501)中此笔数据的金额C.一般入库:取此笔资料的净入库金额以上A,B,C三个动作均会更新tlf21(成本金额)Step (5):若为重工领出时, 则将数量存至本月重工领出数量(ccc25)Step (6):若为工单领用时, 则将数量存至本月工单领用数量(ccc31)Step (7):若为杂项领用时, 则将数量存至本月杂项领用数量(ccc41)Step (8):若为其它调整时, 则将数量存至其它调整领用数量(ccc51)Step (9):若为本月销货时, 则将数量存至本月销货领用数量(ccc61), 并计算其金额Step(10):若为盘点数量时, 则将数量存至本月盘差数量(ccc71)Step(11):依成会系统参数设定(axcs010)中的存货科目取得方式(ccz07)定义的不同决定科目, 及smy_file中的对方科目回写至tlf_fileStep(12):依入库成本调整数据维护作业(axct002)的数据直接调整入库金额Step(13):加总工单上阶在制成本维护作业(axct400)中, 这颗料件的金额至入库金额栏Step(14):算出加权平均单价, 若本期单价为0者, 则先取开帐资料单价, 若单价为0则再取上期期月平均单价, 此段FUCTION为共享, 若为重工工单, 会另加总cch_file的本月投入金额字段Step(15):依成本阶区分, 当成本阶不同时, 才会做重工工单的处理, 而此部份的处理相同于一般工单, 差别仅在于一般工单先计算, 先得出重工前单价, 供重工工单使用。

TIPTOP成本结算-操作手册创建日期:2010-04-21最后更新:创建者:版本: 1.0目录第1章成本结算逻辑 (3)1.1财务管理背景 (3)1.2成本计算逻辑 (3)1.3成本相关基础参数注意事项 (4)第2章成本计算步骤和注意事项 (4)2.1总体步骤说明和检核注意事项 (4)2.2步骤1:检核未扣帐未确认异动单据 (6)2.3步骤2:工单不再生产办理退料/结案 (7)2.4步骤3:更新制造系统现行单据会计期 (8)2.5步骤4:设定成会关帐日期 (8)2.6步骤5:统计库存异动明细 (9)2.7步骤6:核对库存数量之正确性 (9)2.8步骤7:确定成本阶数的正确性 (10)2.9步骤8:对工单区分是否重工或非重工 (12)2.10步骤9:执行工单结案 (12)2.11步骤10:影响成本之单价维护 (13)2.12步骤11:维护联产品分配比例 (14)2.13步骤12:汇总工时/人工/制费 (14)2.14步骤13:库存/在制成本调整 (16)2.15步骤14:成本计算前勾稽 (16)2.16步骤15:确定现行成本结算年月 (17)2.17步骤16:库存及在制成本计算作业 (18)2.18步骤17:检视计算结果之作业 (19)第1章成本结算逻辑1.1 财务管理背景成本计算是财务会计和管理会计的重要内容。

在财务会计中,成本计算为利润表和资产负债表提供依据。

在管理会计中,成本信息为经营控制、管理决策的目的服务,经营管理目标的多样性,要求成本信息也是多样化的,因此管理会计中的成本计算与财务会计中是有区别的,管理会计奉行“不同目的,不同成本”。

标准成本系统是成本会计向管理会计过渡的分界点。

以下关于成本的计算逻辑部分都是基于月加权实际成本算法。

1.2 成本计算逻辑成本单价等于其实金额加上本期入库金额,除以其实数量加本期入库数量。

期初金额本期入库金额月加权成本单价期初数量本期入库数量本期入库金额包括:采购入库+工单入库+杂收入库+入库调整本期入库数量包括:采购入库+工单入库+杂收入库TIPTOP 系统的成本要素包括材料成本、直接人工、制费、委外加工费、其他费用。

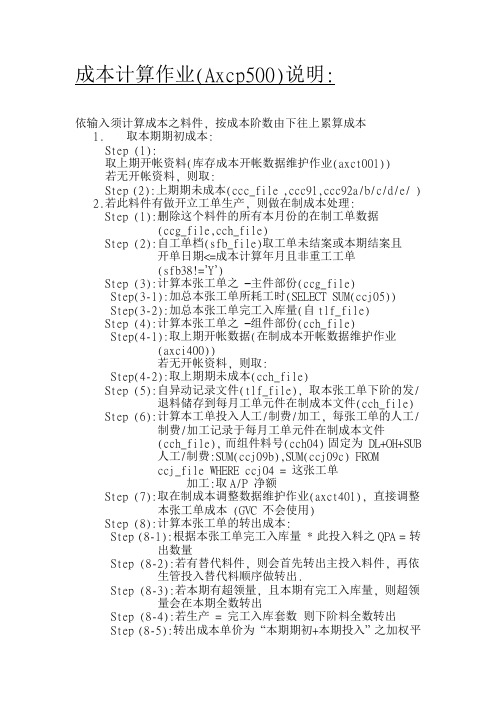

成本系统参数设置(axcs010) 单别成会分类设 定(axci010)(一)计算操作步骤1. 成本计算前置流程1) 制造系统月结(asmp610 :用以更新现行年月,以便前端可以录入单据成本计算前置流程TIPTO 成本计算流程材料流程费用流程成本会计基本设置成本开账段阶备准算计本成未审核单据查核(aoou702) 成本阶数名称维 护(axci020)入, 库维护(axci500)段阶备准工料段阶核查及算计本成段阶对核表报成本阶计算■/_低阶码计算 (axcp270)q(abmp603料件成本阶设置 ______工单返工设置 (axcp012)(axcp402)工单结案设置 (axcp401)每月人工制费维 护(axct311 )月底投入工时统计分摊 (axcp311)成本中心成本项 目分摊设置 (axci041)每日工时维护 (axct200)人工制费搜集 (axct211)工单返工结案设 置(axcp013)每月人工制费整批分摊 (axcp306)成本计算前查核(axcr306)■ W— 成本计算 (axcp500)■"4^成本计算后查核(axcr370)成本查 (axct 100) 在制上 (axct 400) 在制下(axct 410) 合计金额检查(axcr 004)库存期 报表 (axcr 430) 杂项进 出月报(axcr 770)米购入 工单入 工单发 销货毛 工单单 库月报 库月报 料月报 利分析位成本 查询每月工单人工制费查询 (axcq311)在制成本调整 (axct401)入库金 额统计 表在制期 报表库存月结 (asmp610成本会关帐 (asmp620V 制造管理系统月结作业[佛山市噸隹匡乐华•… 口叵]区2)成会关帐作业(asmp620 :1 制造覽理系统战会关帳作业(a «p6jW [糅山市噸德区乐华购瓷洁….|二画面霾辑1•当月所有库存异动单据(销货单,采购入库单,生产入库单,生产领料单”杂收杂发单)等全部处理完毕,需要执行成会关帐,2.成会关帐在asmp620-制造系统成会关帐作业,关帐就意味着不能修改以前的单据 3•此只程序的权限只有财务的成本会计有,其他人不应该有4 一般是在次月的1日把关帐日期设置为上月的月底3)未审核单据查核(aoou702)4)入库未立应付检查(aapr140):查核入库单未立应付的部分语言 资料薛下资料贴上条件选项 现行年月 当前成会关桃日 康会关帙日I.1条件查询条件储存| 2006|0S/0L/31帮助离开1.查核各系统未审核及过账单据2.每个责任人每天自己执行,主管定期执行3.成本会计每周执行,定期发给相关主管5)销货单未立应收(axmr660)6)库存重计(aimp620)目的:成会关帐,会计期间调整以后,TIPTOP系统制造段,还需进行库存月结计算作业目的是将每个月的库存异动数据进行计算,算出每个月的所有料件的库存月末数量及下月期初数量,并且存在一个专门的档案里面(imk_file),此做法好处是将料件的库存数量计算,依月为单位进行拆分,未来进行库存数量查询,不用将从上线第一天到现在的所有资料进行计算,减轻系统处理负担•£ 斟fl ■库位容期异动蜒il 堡讨算作业(aiMDfl20)[佛山市噸誌匡乐护陶瓷洁貝右限輕可](1---UQ1±] ®55iia 廿 *7语莒 颦料四下 资料贴上汇 H 'E MCA I条件査询条件踏存 科肋 离开QEE 条件料件昴号|| 来遞码「黑件选项 車计年度|期别 件业目白勺楫T"_F 工KE 耳动卫」旅科号膵宜件期别航M ,井55硼IMK_FIKE (imlcOSl-i mlfiO^, imlc09)R 背号:血行料杵編号2. 成本基本设置1)成本参数设置(axcsOlO )扌tt 算至前期之戸结期未阵存呈 是舌显示运疔过轻1_1期越项f 1 •单范FI 期广巴生成曰期2)单别成会分类设置(axciOlO ):此部分是维护前端单据计算成本的单据性质1.入库(采购,自制,委外):采购入库单,采购仓退单,杂收单,工单入库单,委外入库单;2.销货:销售,销退;3.领出:工单领料单,杂发单,报废; 调拨单;5•调整:盘点调整单,调拨调整单,库存调整单; 采购单等。

TIPTOP成本计算操作手册简介TIPTOP是一种成本管理工具,它可以帮助企业更好地掌控成本,分析生产过程,并进行精细化管理。

TIPTOP的成功运用需要进行系统性的培训,本文档是TIPTOP成本计算操作手册,旨在帮助用户快速上手使用TIPTOP实现企业成本管理。

安装TIPTOP要使用TIPTOP工具,首先需要安装它。

TIPTOP因为其流程化的操作方式,可以免去许多编程和编写代码的麻烦,而可以在图形界面操作中完成成本计算。

首先,用户需要访问TIPTOP官网,下载软件。

在下载完成后,用户需要按照安装向导的提示,进行安装。

安装过程中,用户需要选择安装路径、版本和语言等相关设置,按照个人需求进行选择即可。

TIPTOP成本计算功能TIPTOP的主要功能是成本计算。

下面是成本计算的流程和操作手册:成本计算流程1.选择计算方式:TIPTOP提供了多种成本计算方法,用户需要根据计算对象和目的,选择符合自身需求的计算方式。

2.添加成本维度:在进行成本计算时,TIPTOP需要用户添加成本维度,使得计算结果更加精准。

3.添加生产过程和设备:在进行成本计算时,需要建立生产过程和设备,进行过程模拟后,再计算成本,提高成本计算的准确性。

4.输入工时和耗材:在进行成本计算时,需要输入工时和耗材等相关数据,TIPTOP会通过公式自动计算出成本,并生成报告。

操作手册选择计算方式TIPTOP提供了基于生产工单、基于生产负荷、基于生产量、基于EEA的多种计算方式,用户在使用TIPTOP进行成本计算时,需要根据计算对象和目的选择适合的计算方式。

添加成本维度添加成本维度可以将更多的维度加入成本计算中,比如:产品的维度;制造场所的维度;生产订单的维度;生产日期的维度;制造的工艺流程等等等等。

在这里,我们以产品的维度分类进行举例。

从生产出库时的批次信息中,我们可以把产品的各个维度分类出来:品种、年份、产地,然后根据不同的生产过程,去关联添加成本维度。

abmp60工单返工设axcp40工单结案设axcp40工单返工结案置axcp01axci04人工制费搜axct21每月人工制费护axct31月底投入工时计分axcp31每月人工制费批分axcp30每月工单人工费查成本计算前查axcr30成本计axcp50成本计算后查axcr37合计额检axc00库

存报axc43采购库月报(一)计算操作步骤

1.成本计算前置流程

1)制造系统月结(asmp610):用以更新现行年月,以便前端可以录入单

据。

2)成会关帐作业(asmp620):

3)未审核单据查核(aoou702)

4)入库未立应付检查(aapr140):查核入库单未立应付的部分 1.当月所有库存异动单据(销货单,采购入库单,生产入库单,生产领料单,,杂收杂发单)等全部处理完毕,需要执行成会关帐,2.成会关帐在asmp620-制造系统成会关帐作业,关帐就意味着不能修改以前的单据

3.此只程序的权限只有财务的成本会计有,其他人不应该有4一般是在次月的1日把关帐日期设置为上月的月底

1.查核各系统未审核及过账单据

2.每个责任人每天自己执行,主管定期执行

3.成本会计每周执行,定期发给相关主管。

tiptop总帐会计管理系统简介tiptop总帐会计管理系统是一款功能强大的财务管理软件,旨在帮助企业实现全面、高效的财务管理和会计核算。

该系统集成了财务核算、本钱控制、预算管理、税务管理等功能模块,为企业提供全方位的财务管理解决方案。

主要功能1. 财务核算tiptop总帐会计管理系统能够支持多种财务核算功能,包括: - 日记账:记录企业的日常经济活动和交易,方便后续的财务分析和报表生成。

- 总账:整理和分类日记账中的交易数据,生成企业的资产负债表、利润表和现金流量表等财务报表。

- 期末处理:对年度期末财务数据进行结转和调整,确保财务报表的准确性和合规性。

2. 本钱控制tiptop总帐会计管理系统提供全面的本钱控制功能,帮助企业管理和控制各项本钱,包括: - 本钱分析:对不同工程、部门的本钱进行详细分析,了解本钱结构和本钱驱动因素,为企业的决策提供依据。

- 本钱核算:精确计算每个产品或效劳的本钱,根据本钱分配原那么进行本钱分摊。

- 本钱预测:基于历史数据和市场情况,预测未来某个时期的本钱水平,为企业的预算编制提供参考。

3. 预算管理tiptop总帐会计管理系统支持全面的预算管理功能,包括: - 预算编制:根据企业的战略目标和业务方案,编制年度、季度或月度预算。

- 预算执行:监控实际发生的财务数据与预算的差异,及时进行调整和控制。

- 预算分析:对预算执行情况进行分析和评估,为企业的经营决策提供参考。

4. 税务管理tiptop总帐会计管理系统能够对企业的税务事务进行全面管理,包括: - 税金计算:自动计算各项税金,如增值税、企业所得税等,并生成相关的报表和申报材料。

- 税务合规:根据国家的税收政策和法规,确保企业的税务申报和缴纳符合法律要求。

- 税务优化:通过对税务数据的分析和优化,寻找减税的时机,为企业节约税费本钱。

优势与特点1. 强大的功能模块tiptop总帐会计管理系统集成了财务核算、本钱控制、预算管理和税务管理等多个功能模块,可以满足企业各种财务管理需求。

成本会计的工作内容和职责成本会计是企业财务管理中的一个重要环节,其主要职责是对企业的成本进行核算、分析和控制,为企业的决策提供科学依据。

下面将详细介绍成本会计的工作内容和职责。

一、成本会计的工作内容1. 成本核算:成本会计的首要任务是对企业的成本进行核算。

这包括直接成本和间接成本的计算,以及固定成本和变动成本的区分。

通过对成本的准确核算,可以为企业提供真实可靠的成本数据,为企业的经营决策提供参考依据。

2. 成本分析:成本会计还需要对成本进行分析,以了解成本的构成和变动情况。

通过对成本的分析,可以帮助企业发现成本的结构特点和影响因素,进而优化成本结构,提高企业的盈利能力。

3. 成本控制:成本会计在成本核算和成本分析的基础上,需要对成本进行控制。

成本控制主要包括制定成本控制计划、建立成本控制指标体系、制定成本控制措施等。

通过成本控制,可以有效降低成本,提高企业的竞争力。

4. 成本预测:成本会计还需要进行成本预测工作。

通过对成本的趋势分析、市场环境分析等,可以对未来的成本进行预测,为企业的预算编制和经营决策提供参考依据。

5. 成本报告:成本会计需要定期向企业管理层和其他相关部门提供成本报告。

成本报告主要包括成本核算表、成本分析报告、成本控制报告等,以便管理层及时了解企业的成本情况,采取相应的措施。

二、成本会计的职责1. 数据收集和处理:成本会计需要负责收集和整理与成本相关的数据。

这包括采集原始凭证、记录成本数据、计算成本指标等。

同时,还需要对数据进行审核和校对,确保数据的准确性和完整性。

2. 成本核算和分析:成本会计需要根据企业的成本体系和核算方法,对成本进行核算和分析。

核算工作涉及到成本的分类、计算和分摊等,而分析工作则需要对成本进行比较、解释和评价。

3. 成本控制和优化:成本会计需要参与成本控制的工作,包括制定成本控制策略、制定成本预算、制定成本控制制度等。

同时,还需要对成本进行优化,通过降低成本、提高效益等手段,提升企业的竞争力和盈利能力。