2016-2019年除雪车销量-全国市场形势分析(数据分析)

- 格式:pdf

- 大小:651.37 KB

- 文档页数:26

除雪车行业调研分析报告摘要——该除雪车行业调研报告仅针对xx区域分析,时间2016-2017年度。

目前,区域内拥有各类除雪车企业852家,从业人员42600人。

截至2017年底,区域内除雪车产值189135.55万元,较2016年160856.91万元增长17.58%。

产值前十位企业合计收入85367.30万元,较去年72795.51万元同比增长17.27%。

......制造业的快速发展,直接促进了中国经济发展的速度、质量和效益,增强了我国在全球化格局中的国际分工地位。

从国内看,新中国成立60多年来,我国工业增加值占GDP的比重由1952年的17.6%提高到2014年的35.85%,增加了1倍多,促进我国工业实现了由小到大的历史性转变。

从国际看,1990年我国制造业占全球的比重为2.7%,居世界第九;2000年上升至6.0%,居世界第四;2007年达到13.2%,居世界第二;2010年为19.8%,跃居世界第一。

第一章宏观环境分析一、宏观经济分析1、新常态是中国经济迈向更高水平的必经阶段。

我国经济发展进入新常态后,经济增速正由高速增长转向中速增长,经济发展方式正从规模速度型转向质量效益型,经济结构正从增量扩能为主转向调整存量、做优增量并举的深度调整,经济发展动力正从要素驱动的增长转向创新驱动的增长。

新常态自然有新挑战,但更要看到其蕴藏着新机遇。

改革不会总是欢欢喜喜的,要付出必要的代价,有的人利益会受到损失,但大多数人会因改革而受益。

经济结构调整难免阵痛,难免会有企业被淘汰,会有职工失去工作岗位,但调整成功了就会提升资产质量,提升产业结构,并创造出新的工作岗位和更大的价值。

一些传统产业需求虽然饱和了,面临转产调整,但一些新兴技术、新的业态和新的需求正在涌现,供给创造需求的空间无限巨大。

国际上对我们的出口需求增长虽放缓了,但我们利用装备能力、产业配套能力和资金输出等优势,在新一轮国际分工中,迎来了向产业链中高端迈进的历史机遇,我国产业、品牌、资金和人才走出去潜力无限。

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

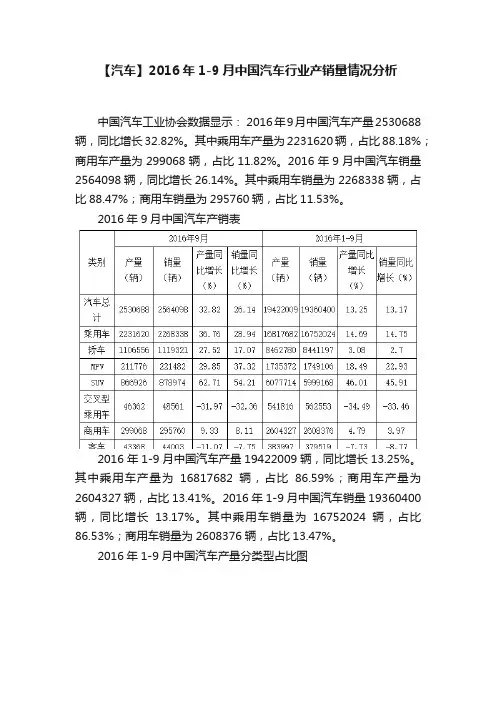

【汽车】2016年1-9月中国汽车行业产销量情况分析

中国汽车工业协会数据显示: 2016年9月中国汽车产量2530688辆,同比增长32.82%。

其中乘用车产量为2231620辆,占比88.18%;商用车产量为299068辆,占比11.82%。

2016年9月中国汽车销量2564098辆,同比增长26.14%。

其中乘用车销量为2268338辆,占比88.47%;商用车销量为295760辆,占比11.53%。

2016年9月中国汽车产销表

2016年1-9月中国汽车产量19422009辆,同比增长13.25%。

其中乘用车产量为16817682辆,占比86.59%;商用车产量为2604327辆,占比13.41%。

2016年1-9月中国汽车销量19360400辆,同比增长13.17%。

其中乘用车销量为16752024辆,占比86.53%;商用车销量为2608376辆,占比13.47%。

2016年1-9月中国汽车产量分类型占比图

2016年1-9月中国汽车销量分类型占比图

乘用车产销量对比:

2016年中国乘用车产销表

2016年1-9月中国轿车产销图

2016年1-9月中国多功能乘用车(MPV)产销图

2016年1-9月中国交叉型乘用车产销图

2016年1-9月中国运动型多用途乘用车(SUV)产销图

商用车产销对比:

2016年1-9月中国商用车产销表

2016年1-9月中国货车产销图

2016年1-9月中国客车产销图。

2024年除雪车市场调查报告1. 背景介绍本文档是对除雪车市场的调查报告。

除雪车是用于清除道路、停车场等区域上的积雪的一种特殊车辆,广泛应用于寒冷地区以应对冬季大雪天气。

2. 调查目的本次调查的目的是了解除雪车市场的现状、发展趋势和竞争格局,为相关企业制定市场推广和产品开发策略提供参考。

3. 调查方法我们采用了以下调查方法进行数据的收集和分析:•现场观察:我们参观了多个除雪车生产厂家的生产线和展示厅,了解其生产规模、产品类型和技术水平。

•问卷调查:针对道路管理部门和除雪车使用者,我们设计了一份问卷,通过邮件和社交媒体渠道发放,并对收集到的数据进行统计和分析。

•面访调查:我们对多家道路管理部门和车辆使用者进行了面访调查,了解他们对于除雪车的需求和意见。

•市场调研:我们对除雪车市场的竞争格局、产品价格和销售渠道等进行了市场调研,搜集并分析了相关数据和资料。

4. 调查结果4.1 除雪车市场概况根据调查数据显示,除雪车市场规模持续增长。

在寒冷地区,道路和停车场的除雪需求日益增加,从而推动了除雪车市场的发展。

4.2 除雪车的主要类型在调查的除雪车中,根据功能和结构特点,可以分为以下几类:•推进式除雪车:采用自主推进方式,适用于大面积平坦路面。

•牵引式除雪车:采用拖拉机等车辆进行牵引,适用于起伏路面和狭窄通道。

•自走式除雪车:采用独立行驶方式,具有灵活性和多功能性,适用于复杂道路和停车场。

4.3 除雪车的市场竞争格局在除雪车市场中,存在着多家知名品牌和制造商。

根据调查,目前市场上主要厂家包括A公司、B公司和C公司,占据市场份额较大。

4.4 除雪车市场的发展趋势基于对调查结果的分析,我们认为除雪车市场将呈现以下发展趋势:•技术创新:随着科技的不断进步,除雪车将更加智能化、自动化,并注重环境保护。

•多功能性需求:除雪车不仅要具备除雪功能,还需要具备融化冰雪、喷洒防滑剂等附加功能。

•地区市场差异化:不同地区的气候条件和道路状况不同,对于除雪车的需求也有所差异,未来市场将更加细分化。

2024年除雪车市场分析报告1. 引言本文旨在为读者提供关于除雪车市场的详细分析。

除雪车是专门用于清除雪地的工具,广泛应用于城市、乡村和高山地区。

该市场具有巨大的潜力,因为全球范围内都有需要清除雪的地区。

本文将对除雪车市场进行综合分析,包括市场规模、市场趋势、竞争态势等方面。

2. 市场规模除雪车市场在全球范围内呈现稳步增长的趋势。

根据我们的研究,除雪车市场在过去五年内年均增长率约为5%。

这主要是由于人们对清除积雪的需求越来越大。

市场细分方面,除雪车市场可以根据动力源和类型进行分类。

动力源可以分为汽油动力、电动和人力三种。

而类型可以分为除雪推车、除雪机和除雪拖拉机等。

3. 市场趋势3.1 增长潜力除雪车市场在未来几年内有望继续保持增长。

随着全球气候变化导致的极端天气事件增多,人们对清除积雪的需求将持续增加。

此外,城市化进程也在加速,这将进一步推动除雪车市场的发展。

3.2 技术创新随着科技水平的不断提高,除雪车也在不断创新升级。

例如,一些新型除雪车采用机器人技术,能够自动感知环境并进行除雪作业。

这些创新将提高除雪效率,降低工作成本。

3.3 可持续发展在环保意识的推动下,除雪车市场也开始注重可持续发展。

越来越多的除雪车采用电动动力源,减少了对化石燃料的依赖。

此外,一些研发人员也在致力于开发更环保的除雪车型。

4. 竞争态势除雪车市场存在着激烈的竞争。

目前,市场上有多家知名厂商提供除雪车产品。

其中,美国公司John Deere、加拿大公司Toro和日本公司Honda是市场上的主要竞争对手。

竞争主要集中在产品质量、性能和价格等方面。

厂商通过不断提高产品质量和性能来吸引消费者。

此外,价格也是消费者在购买除雪车时考虑的重要因素。

5. 市场前景除雪车市场的前景十分广阔。

随着气候变化和城市化进程的持续推进,对除雪车的需求将持续增加。

同时,技术创新和可持续发展的推动也将进一步推动市场的发展。

值得注意的是,除雪车市场存在一些挑战,如价格竞争和环保要求。

中国汽车产销量历年数据中国汽车产销量是指中国国内汽车制造商生产的汽车数量以及销售的汽车数量。

这个数据是衡量汽车产业发展和经济增长的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

1. 产量数据:自2000年起,中国汽车产量呈现快速增长的趋势。

据统计,2000年中国汽车产量为100万辆,而到2010年,这一数字已经增长到1800万辆。

随后,中国汽车产量继续保持高速增长,2015年达到2800万辆,2019年达到3200万辆。

2. 销量数据:与汽车产量相比,中国汽车销量也呈现出持续增长的趋势。

2000年,中国汽车销量为90万辆,到2010年,这一数字已经增长到1800万辆。

随着中国经济的快速发展,消费者购买能力的提升以及政府鼓励汽车消费的政策支持,中国汽车销量快速增长。

2015年,中国汽车销量达到2800万辆,2019年达到3100万辆。

3. 品牌分析:在中国汽车市场,国内品牌和外国品牌竞争激烈。

国内品牌包括长城、吉利、比亚迪等,外国品牌包括大众、丰田、本田等。

根据数据统计,国内品牌在中国汽车市场占有较大的市场份额。

2019年,国内品牌汽车销量占比为60%,外国品牌汽车销量占比为40%。

4. 车型分析:中国汽车市场的车型种类多样化,包括轿车、SUV、MPV等。

根据数据统计,SUV车型在中国市场占据重要地位。

2019年,SUV销量占据整体汽车销量的40%,成为最受消费者欢迎的车型。

轿车和MPV车型的销量也保持稳定增长。

5. 区域分析:中国汽车市场的发展不均衡,东部地区的汽车产销量较大。

这与东部地区经济发达、消费能力较强有关。

2019年,东部地区的汽车销量占据整体汽车销量的60%,中部地区占比为25%,西部地区占比为15%。

总结:中国汽车产销量历年数据显示,中国汽车市场呈现出持续增长的趋势。

随着中国经济的发展和消费者购买能力的提升,中国汽车产销量不断创新高。

国内品牌在中国汽车市场占有较大份额,SUV车型成为最受欢迎的车型。

2019年中国汽车市场运行分析作者:许海东李子醇来源:《汽车纵横》2020年第02期2019年,受宏观经济下行、中美贸易摩擦持续、消费信心不足,以及国六排放标准提前实施、新能源汽车补贴大幅退坡等诸多因素影响,我国汽车市场需求低迷,连续18个月出现负增长。

从年内走势看,伴随生产企业的主动调整、积极应对,以及四季度传统消费旺季的到来,下半年汽车市场表现出较强的自我恢复能力,但全年依然以负增长收官,新车销售 2576.9万辆,同比下降8.2%,降幅比同期扩大5.4个百分点。

其中乘用车销售2144.4万辆,同比下降9.6%;商用车销售432.4万辆,同比下降1.1%。

乘用车下滑成为2019年整体市场下滑的主要原因。

(见图表1)2019年,我国汽车产业面临的压力进一步加大,从各月销量增速来看,2019年,各月连续出现负增长,上半年降幅更为明显,下半年降幅因为2018年同期较低而逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

2019年全年乘用车共计销售2144.4万辆,同比下降9.6%,高于整体市场下滑幅度。

其中轿车销售1030.8万辆,同比下滑10.7%;SUV销售935.3万辆,同比下滑6.3%;MPV销售138.4万辆,同比下滑20.2%;交叉型銷售40万辆,同比下滑11.7%。

从轿车和SUV的市场份额占比情况来看,轿车2019年市场份额较去年下降了1.9个百分点;SUV2019年市场份额较去年增长了3.1个百分点。

由此可以看出,虽然2019年乘用车市场销售情况并不好,但是其中SUV的热度仍在,消费者消费偏好并未发生明显改变。

2019年商用车在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展、治超加严等利好因素促进下,其销售情况要好于乘用车,商用车销售432.4万辆,销量下降1.1%。

分车型来看,客车销售47.4万辆,同比下降2.2%;货车销售385万辆,同比下降0.9%,其中,重型货车销售117.4万辆,同比增长2.3%,好于其他车型。

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

轻型货车销量及市场分析

116-19年总销量2各月销量趋势3各省销量排名4行业前15名5品牌前15名

6重点车型

7车辆类型

8底盘前15名

9底盘型号

10发动机型号

11轮胎规格

12轴数

数据:2016-2019年行业销售数据

1、2016-2019年总销量

类别2016年2017年2018年2019年同比销量414743286626809267110%

41474

32866

2680926711 2016年2017年2018年2019年

2、各月销量趋势

35482675

1829

19121月2月3月4月5月6月7月8月9月10月11月12月

年年年年

3、各省销量排名

4、行业前15名

11704

500010000

15000

东风汽车股份有限公司

山东唐骏欧铃汽车制造有限公司

四川瑞越汽车有限公司北京汽车制造厂有限公司四川南骏汽车集团有限公司

中国一拖集团有限公司

四川现代汽车有限公司沈阳金杯车辆制造有限公司

江西大乘汽车有限公司长城汽车股份有限公司

2018年

2019年

5、品牌前15名

6、重点车型

3186

500100015002000250030003500EQ1031S15QE

ZB1042JDD6V

EQ1031D15QE

EQ1031S60Q6NJA1021SSA30V ZB1040BSC3V ZB1040BDC3V EQ1031S15QD ZB1041KDD6V EQ1031S50Q6

2018年

2019年

7、车辆类型

8、底盘前15名。

2024年扫雪车市场规模分析引言扫雪车是一种专门用于清除积雪的机械设备,广泛应用于雪地交通、机场、道路清扫等领域。

随着气候变暖的影响,全球越来越多的地区经历了暖冬,而且积雪的频率和覆盖面积也在逐渐减少。

然而,在高纬度地区或高山地带,积雪问题仍然严峻,因此扫雪车市场仍然具有一定的规模。

本文将对扫雪车市场的规模进行分析,并探讨其未来发展趋势。

市场规模分析全球市场规模根据市场调研机构的数据,全球扫雪车市场在过去几年一直保持稳定增长。

2016年,全球扫雪车市场规模约为2.5亿美元,到2020年已增长到3亿美元。

预计到2025年,全球扫雪车市场规模将进一步扩大,达到3.5亿美元。

区域市场规模分析北美市场北美地区是全球最大的扫雪车市场之一。

由于北美地区积雪较多,政府和企业对于扫雪车的需求量较大。

据统计,2019年北美市场占据了全球扫雪车市场总规模的40%,达到1.2亿美元。

预计未来几年,北美市场将保持相对稳定的增长。

欧洲地区也是一个重要的扫雪车市场。

瑞典、挪威、芬兰等北欧国家由于严寒气候和大面积积雪,对扫雪车的需求量较高。

此外,德国、法国等中欧国家的高山地区也面临积雪问题。

据预测,2020年欧洲市场占据了全球扫雪车市场总规模的35%,达到1.05亿美元。

未来几年,欧洲市场有望继续增长。

亚太市场亚太地区的扫雪车市场规模相对较小。

主要原因是该地区大部分地区没有积雪问题,只有部分高山地区和北方地区才需要扫雪车。

预计未来几年,亚太市场规模将保持相对稳定。

市场驱动因素分析气候变化气候变化是驱动扫雪车市场增长的重要因素之一。

随着全球气温上升,积雪覆盖面积减少,扫雪车市场在一些地区遇到了困难。

然而,在高纬度地区或高山地带,由于气温仍然较低,积雪问题仍然突出,扫雪车市场仍然具有一定的需求。

城市化进程随着全球城市化进程的推进,城市道路和人行道的面积不断增加,扫雪车需求也相应增加。

城市对于交通和行人安全的要求越来越高,因此需要大量的扫雪车来清除道路上的积雪。