2019中国在线度假旅游市场专题分析

- 格式:pdf

- 大小:7.08 MB

- 文档页数:46

2019年中国在线旅游度假行业研究报告核心摘要:2018年中国在线旅游市场交易规模为15122.4亿元,较2017年增长了29.0%。

下沉市场用户基数较大,旅游产品的平均客单价格较高,大部分低线级城市游客更倾向于通过线下渠道购买旅游产品,中国在线旅游市场仍有较大增长空间。

2018年中国在线度假市场全自营类交易规模为846.7亿元,较2017年增长19.3%。

其中,途牛份额占据市场第一的位置,达31.9%,携程位列第二,占比25.0%,驴妈妈为第三,市场份额为15.4%。

艾瑞数据显示,2018年中国在线旅游度假市场中,出境游占比继续提升至53.9%,受到高客单价以及出境游客持续增长的因素影响,出境游占比将保持稳定提升态势。

其中,途牛为市场第一,份额为39.9%,第二和第三是携程和同程。

艾瑞监测数据显示,2018年中国在线旅游度假行业头部企业占据63.7%的用户使用时长,中等企业占比达21.3%。

相比较2017年情况,2018年用户流量逐渐由头部企业分流向中等企业,中等企业发展势头向好。

低线级城市消费能力逐渐提升,其不再满足于单纯的衣食需求,以旅游为代表的体验型需求开始增长。

需求满足初期倾向于景点观光旅游,后随认知提升会更加注重行中的体验感。

且现下的移动互联网时代能够更优地解决旅游信息不对称问题。

中国在线旅游市场规模低线级城市潜在用户基数显著,下沉市场成为新发力点2018年中国在线旅游市场交易规模为15122.4亿元,较2017年增长了29.0%。

艾瑞分析,随着在线旅游市场用户流量增长的稳定,在线渗透率的提高将会逐年缩小幅度。

但由于下沉市场用户基数较大,旅游产品的平均客单价格较一般电商商品高,因此目前大部分低线级城市游客更倾向于通过线下渠道如线下旅行社等来购买旅游产品,中国在线旅游市场仍有较大增长空间。

中国在线旅游PC端流量数据分析PC用户群体稳定,全年流量波动幅度小艾瑞监测数据显示,2018年中国在线旅游行业PC端月度覆盖人数波动仍呈淡旺季分布。

在线旅游市场研究报告一、市场规模的增长在线旅游市场是指通过互联网平台进行预订、购买旅游产品和服务的市场。

近年来,随着互联网的普及和消费者旅游观念的改变,该市场呈现出迅猛的增长势头。

数据显示,2019年中国在线旅游市场交易规模达到1.6万亿元,同比增长15.5%。

这一数字在2020年持续上升,并在疫情后迎来井喷式增长,在线旅游市场的交易规模预计将达到2.5万亿元。

市场规模的逐年增长,显示了在线旅游市场的巨大潜力。

二、消费者需求的增加在线旅游市场的增长背后,是消费者需求的不断增加。

随着生活水平的提高,人们对于旅游的需求愈发强烈。

而互联网的兴起和智能手机的普及,为人们提供了更便捷、快速的预订和定制旅游产品的途径。

消费者在选择旅游产品时,更加注重个性化和定制的体验。

在线旅游平台通过精准推荐和个性化定制功能,满足了消费者个性化需求的同时,也提升了市场的活跃程度。

三、技术的驱动在线旅游市场的繁荣离不开技术的支持。

随着人工智能、大数据、区块链等新兴技术的不断成熟和应用,在线旅游平台的用户体验和服务质量得到了极大提升。

人工智能的应用使得在线旅游平台可以进行智能推荐和精确营销,提高了用户的粘性和转化率。

大数据的分析和利用,为在线旅游平台提供了更准确的市场洞察,有助于企业制定更有效的营销策略。

区块链技术的应用,提高了在线旅游平台的安全性和信任度,减少了消费者的担忧。

四、平台竞争的激烈在线旅游市场的繁荣也带来了激烈的竞争。

国内外众多在线旅游平台争夺市场份额,不断推陈出新。

这种激烈的竞争势必推动市场的进一步发展,为消费者提供更多的选择和更好的服务。

然而,由于市场竞争过于激烈,企业之间的价格战和佣金竞争现象时有发生。

这种短期内的利益追求,可能对行业的可持续发展产生一定影响。

五、消费者权益的保护在线旅游市场的迅猛发展,也引发了一些问题。

例如,虚假宣传、新闻炒作等不良商业行为时有发生,给消费者造成了困扰。

此外,部分在线平台的退改政策不规范,降低了消费者的交易体验。

2019年中国在线旅游行业发展报告2019年,我国在线旅游行业保持快速增长势头,个性化、品质型旅游消费升温,夜间旅游成为旅游消费新热点。

同时,我国在线旅游行业发展也面对一些新的挑战。

建议今后大力推广“景区+X”“酒店+X”模式,促进跨场景旅游消费,提升旅游业在线化率,同时要丰富夜间经济业态和品类,大力发展夜间旅游,推动我国旅游行业的转型升级和创新发展。

一、2019年中国在线旅游行业发展的主要特征(一)中国在线旅游行业保持快速增长势头2019年,我国在线旅游行业保持快速增长势头。

互联网大数据监测平台Trustdata发布的《2019年中国在线酒店预订行业发展分析报告》显示,2019年,中国在线酒店预订用户持续增长,酒店预订间夜量同比增长20%,总规模接近4亿间。

从各平台订单量来看,美团平台酒店订单量(为中国大陆用户在境内酒店的预订统计,不包含港澳台及海外,此处订单量指交付订单量)占行业总订单量的50.6%,位居第一位,携程的酒店订单量占行业总订单量的21.3%,去哪儿的酒店订单量占行业总订单量的10.3%,同程艺龙的占比为9.8%,飞猪的占比为5.4%,其他平台合计占2.6%。

从2019年酒店预订间夜量的分布来看,美团平台酒店预订间夜量的占比达到47.3%;从2019年新增用户看,美团酒店新增用户的占比达到51.2%,去哪儿、携程分列第二和第三位。

旅游消费的持续增长和消费线上化率的不断提升是在线旅游服务平台订单量快速增长的重要原因。

2019年,美团平台酒店预订间夜量超过1.7亿,同比增长29%。

节日期间美团等在线旅游服务平台推出了系列促销优惠,拉动了在线旅游消费的强劲增长。

美团平台数据显示,2019年“五一”假日期间国内消费者的旅游热情明显高于清明假期,美团酒店住宿预订和景区门票业务双双迎来了单日最高峰,也创造了中国酒店及旅游行业的新纪录。

2019年5月1日当天,美团酒店的单日入住间夜量超过280万,比清明假期单日峰值提高了40%。

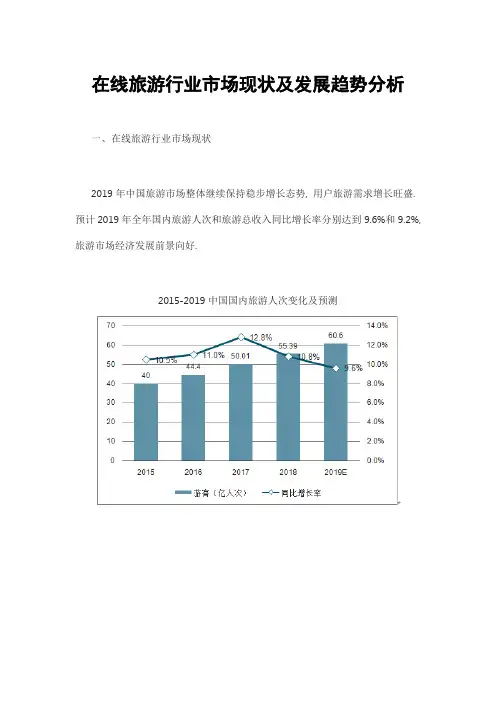

在线旅游行业市场现状及发展趋势分析一、在线旅游行业市场现状2019年中国旅游市场整体继续保持稳步增长态势, 用户旅游需求增长旺盛. 预计2019年全年国内旅游人次和旅游总收入同比增长率分别达到9.6%和9.2%, 旅游市场经济发展前景向好.2015-2019中国国内旅游人次变化及预测2015-2019中国旅游收入情况及预测2019上半年中国出境人次达到8129万人次, 预计全年将达到1.68亿人次, 同比增长12%, 整体增势仍然偏好. 2019年出境游市场受到政治局势、社会治安等多方面因素影响, 港台出境游游客被亚洲周边国家分流, 亚洲周边国家新老目的地到地人次攀升. 除了以亚洲国家出境游为主的基调下, 欧洲、大洋洲等其他新晋目的地交替升温, 国人步伐已遍布海外.2015-2019中国出境旅游人次变化及预测2019年上半年中国赴各个国家的旅游人次(万人次))2019上半年中国游客出境分布在旅游频率上, 超过5成用户年均旅游频次增加, 90%用户保持一年1-4次旅游频次, 旅游逐渐成为生活化场景, 用户旅游消费习惯养成, 向“刚需化”发展.旅游用户年均旅行频次分布情况不同旅游频率用户单次旅游消费金额分布随着旅游数字用户流量红利趋于稳定, 在线旅游市场逐渐向头部势力聚集, 厂商将加速品质化服务升级, 优化用户旅游体验. 2019年9月在线旅游APP排名中, 活跃用户数量差距较为明显, 携程系保持在头部位置, 加快数字化进程, 以精细化用户运营深耕住宿、出行、度假等各旅游消费场景, 深化品质化服务中国在线旅游预订APP活跃用户情况中国宏观经济以及整个旅游业增速放缓直接影响了在线旅游业的增速, 除此之外, 由于2018年机票市场受到航空公司“提直降代”的竞争和捆绑销售的监管以及酒店市场受到卫生事件的冲击, 进一步导致了在线旅游市场交易额增速的放缓, 根据数据显示, 2018年中国在线旅游交易规模为9754.25亿元, 同比增长9.3%. 中国在线旅游行业已进入中速增长发展阶段.2013-2018年中国在线旅游交易规模变化分析随着国内经济和人民生活水平的不断提高, 旅游外出的需求逐渐加强, 并且随着移动互联网的发展, 随时随地了解可供玩耍的娱乐、景点等需求也顺势而生. 与此同时, 中国旅游市场需求也更加多元化, 游客对旅游体验性要求、品质化要求也越来越高. 在线交通依然占据主要地位, 占比为69.9%;但随着人们对旅游体验的重视, 在线住宿和在线度假旅游二者比例较2017年有所提升, 分别占比19.3%和10.8%.2016-2018年在线旅游细分市场结构变化分析(1)中国在线交通预订市场分析从市场规模来看, 2019年前三季度在线机票预订市场交易规模达到4804亿元人民币, 同比增长10.3%.2018Q1-2019Q3中国在线机票预订市场交易规模在小长假与暑期旅游需求刺激下, 机票价格上涨, 伴随运力供给增加, 在线机票预订市场交易规模持续增长. 航司方面积极推进服务优化与营销力度, 拓展业务范围, 提升直销能力;OTA厂商继续深耕海外出行市场, 同时覆盖年轻用户区别化需求, 寻求业务增长空间.以航司为代表的旅游产业链上游供应商发力自有渠道建设, 推出相应酒店、度假产品优惠组合, 加码机酒组合, 深化航线竞争优势, 为线上渠道补充流量. OTA厂商在原有成熟的机酒产品组合基础上, 加强旅游产品业务板块联动方面优势, 丰富业务场景以增强对用户的吸引力影响力, 从而实现品牌触达与购买转化.中国在线旅游预订厂商机票预订领域交易额指数用户出境旅游意愿明显, 在旅游目的地选择上呈现多元化趋势, 游客足迹遍布世界各个角落;入境市场稳步增长, 周边国家及地区是入境游客主要客源地. 数据显示, 2019年上半年六大航司国外航线载客量同比增幅远高于国内航线, 国际航线市场潜力可观. 随着用户出境游需求强烈、国际航线数量增加, 国际化已成为在线交通预订市场的重要发展方向.2019上半年航司国内外航线载客量同比增长情况2019年1-5月入境客源国与地区增长情况(2)中国在线住宿预订市场分析2019上半年假期密集, 国人出游接连密集释放, 清明、五一、端午小长假刺激用户本、异地住宿预订需求持续增长. 在线旅游厂商及时跟进细分市场区别化需求, 有序拉长住宿营销预热周期, 针对亲子家庭、毕业季、暑假等推出多样化主题房型, 为酒店商家提供了重要的流量支撑, 由此推动了在线住宿预订市场交易规模稳步增长. 从市场规模来看, 2019年前三季度在线住宿预订市场增势良好, 上半年交易规模达到1597.5亿元人民币, 同比增长13.3%.随着国人品质化旅游需求的逐渐深化, 品牌酒店商家将继续密切布局中高端住宿市场, 整合优质资源提升竞争力. 而在线住宿预订厂商在发掘C端需求、提升用户服务体验的同时, 更将继续加强行业赋能力度, 推进酒店商家后端管理数字化进程, 实现资源合理配置、降低人力成本, 提升整体运营效率, 由此进一步构建出中高端住宿市场的护城河.2018Q1-2019Q3中国在线住宿预订交易规模(3)中国在线度假旅游市场分析国内度假市场方面, 大小交通的覆盖大大提升了用户的自主出游能力, 周边游与中长线游趋于融合, 产品形态丰富、组合更加灵活, 度假产品单价由此提升, 对于推高在线度假板块交易规模起到重要作用. 在出境游市场方面, 在多国旅游签证利好的推动下, 更多东欧、非洲新晋目的地成为出境游市场的有力补充, 更促进了国人的境外出游热情. 从市场规模来看, 2019年前三季度在线度假预订市场交易规模达到886.4亿元人民币, 同比增长7.2%.随着用户的旅游需求频次提升, 度假旅游将继续朝日常化、刚需化发展. 而在线旅游厂商为迎合用户的多元化出游需求, 确立品牌形象与产品调性已经成为各大旅游企业巩固用户基础, 提升企业竞争力的有力手段. 同时, 头部在线旅游企业更应注重的是以其品牌价值带动产业链上下游共同进行服务价值链升级, 从而为用户提供更高水平的产品与服务.2019Q1-2019Q3中国在线度假旅游市场交易规模二、在线旅游市场发展趋势1.在线机票市场:航司提直降代, 在线机票竞争格局生变2015年5月国资委提出“提直降代”的目标:要求3年内, 中国三大航空公司的直销机票比例要提升至50%, 同时机票代理费要在2014年的基础上下降50%.政策出台不久, 三大航空公司便相继将机票的佣金率下调至“0”, 同时完善直销渠道, 并对OTA平台的部分代理商进行规范审核.航企的一系列动作一方面要顺应完成国资委的任务, 提高企业的利润, 另一方面旨在掌握在线机票行业的主导权. 从行业现状来看, 航空公司目前的直销比例均不足20%, 而携程和去哪儿合并后其渠道掌控力进一步增强, 对航空公司产生了巨大的挑战和压力, 因此作为资源方的航空企业提直降代, 借此调整市场格局, 重新规范市场秩序.2.在线住宿市场:智慧酒店是传统酒店升级换代的大方向在移动互联网日益火爆的今天, 酒店的移动智能化也得到了广泛关注, 智慧酒店应运而生. 智慧酒店通过数字化与网络化, 来实现酒店管理和服务的信息化, 更快速便捷的满足消费者各方面需求.消费者对于酒店的需求已经不仅仅满足于简单住宿, 更好的消费体验是选择酒店的重要条件:智慧酒店除了酒店官网及OTA合作预订外, 微博、微信的互动等多样化的营销方式, 能够让消费者能够更好的参与;消费者可以凭借二维码办理登记、入住、订餐、客服控制等, 享受一站式服务;此外支付宝、微信、Applepay等多种移动端支付方式更加便利.3.在线度假市场:线上线下融合趋势不断加强传统旅行社加码线上是必然选择. 在“互联网+”背景下, 借助线上渠道来进行营销与市场推广更适应行业发展;通过价格战的传统渠道拓展已逐步淘汰, 要获得客户资源, 需要推出更加快捷、灵活和多样化的线上无线端产品.。

在线旅游市场竞争分析近年来,随着互联网的迅猛发展,在线旅游市场竞争愈演愈烈。

在线旅游平台如携程、去哪儿等纷纷涌现,为用户提供在线机票预订、酒店预订、旅游线路规划等服务。

本文将从多个方面对在线旅游市场的竞争进行分析。

一、市场规模分析在线旅游市场呈逐年增长的态势。

根据数据显示,2019年我国在线旅游市场规模已达到2500亿元人民币,同比增长30%。

此外,预计未来几年内在线旅游市场规模将继续保持较快增长。

二、竞争对手分析在线旅游市场的竞争对手主要有携程、去哪儿等平台。

携程作为在线旅游市场的龙头企业,拥有丰富的资源和用户群体。

而去哪儿则凭借着强大的技术实力和合作伙伴网络,在市场竞争中占据一席之地。

三、产品与服务分析在线旅游平台间的产品与服务差异化已成为市场竞争的重要因素。

携程推出的度假产品丰富多样,覆盖全球数百个热门旅游目的地,为用户提供个性化的旅游体验。

去哪儿则与多家国内外酒店、航空公司建立了合作关系,为用户提供了更多的选择。

四、平台功能与用户体验分析在线旅游平台的功能与用户体验也是竞争的重点。

其中,网站和移动端的界面设计、搜索引擎的准确性以及支付体验的便捷性都影响着用户选择平台的意愿。

携程和去哪儿在这方面都进行了不断的优化,以提高用户的满意度。

五、市场推广与营销策略分析市场推广与营销策略对于在线旅游企业至关重要。

携程通过线上广告、明星代言等多种方式进行推广,同时还与银行、航空公司等建立了联合营销的合作关系。

去哪儿则注重与社交媒体的合作,通过微信、微博等平台传播品牌。

六、价格竞争分析在线旅游市场竞争激烈,价格成为重要竞争手段之一。

携程和去哪儿通过与供应商的深度合作,争取到更低的代理价格,以此来吸引用户。

此外,它们还会定期推出促销活动,提供更多优惠,增加用户的黏性。

七、品牌知名度与口碑分析品牌知名度和口碑是在线旅游企业获取用户信任的重要因素。

携程凭借多年的市场经验和广告投入,构建了较高的品牌知名度。

而去哪儿则依靠口碑传播,通过用户的推荐和评价来获取更多用户。