中级财务会计-金融资产 PPT课件

- 格式:ppt

- 大小:380.50 KB

- 文档页数:63

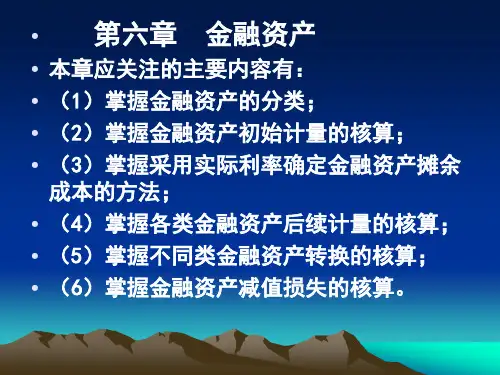

•第六章金融资产

•本章应关注的主要内容有:

•(1)掌握金融资产的分类;

•(2)掌握金融资产初始计量的核算;

•(3)掌握采用实际利率确定金融资产摊余成本的方法;

•(4)掌握各类金融资产后续计量的核算;

•(5)掌握不同类金融资产转换的核算;

•(6)掌握金融资产减值损失的核算。•第一节以公允价值计量且其变动计入当期损益的金融资产

•金融资产主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

•金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为下列四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。•金融资产的分类一旦确定,不得随意改变。

•企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债后,不能重分类为其他类金融资产或金融负债;其他类金融资产或金融负债也不能重分类为以公允价值计量且其变动计入当期损益的金融资产或金融负债。

•持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类。•【例题1】关于金融资产的重分类,下列说法中正确的有()。•A.以公允价值计量且其变动计入当期损益的金融资产不能重分类为持有至到期投资•B.以公允价值计量且其变动计入当期损益的金融资产可以重分类为持有至到期投资•C.持有至到期投资不能重分类为以公允价值计量且其变动计入当期损益的金融资产•D.持有至到期投资可以重分类为以公允价值计量且其变动计入当期损益的金融资产•【答案】AC•一、以公允价值计量且其变动计入当期损益的金融资产概述

•以公允价值计量且其变动计入当期损益的金融资产,可以进一步划分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。•(一)交易性金融资产,主要是指企业为了近期内出售的金融资产。例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等,就属于交易性金融资产。衍生工具不作为有效套期工具的,也应当划分为交易性金融资产或金融负债。

1 / 26

第四章金融资产

基本要求:

1.掌握金融资产的分类

2.掌握金融资产初始计量的核算

3.掌握采用实际利率确定金融资产摊余成本的方法

4.掌握各类金融资产后续计量的核算

5.掌握不同类金融资产转换的核算

6.掌握金融资产减值损失的核算

第一节金融资产及其分类

一、金融资产的内容

1.金融工具:是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

2.金融资产:是指企业的库存现金、银行存款、应收账款、应收票据、贷款、其他应收款项、股权投资、债权投资等资产。

3.金融负债:是指企业的应付账款、应付票据、应付债券等负债。

4.权益工具:是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同,从发行方看,通常指企业发行的普通股、认股权证等。

二、金融资产的分类(这一问题很重要,要求背下来)

(一)以公允价值计量且其变动计入当期损益的金融资产:

1.交易性金融资产:

(1)主要是为了近期内出售的金融资产。例如,企业以赚取差价为目的购入的基金、债券、股票等,就属于交易性金融资产。

2 / 26

(2)属于进行集中管理的可辨认金融工具组合的一部分;

(3)属于衍生工具。但有除外,不是所有衍生工具都是交易性金融资产。这里知道即可,不做过多要求。

2.直接指定为以公允价值计量且其变动计入当期损益的金融资产

企业不能随意指定,只有在满足以下条件之一的,才能将某项金融资产直接指定为以公允价值计量且其变动计入当期损益的金融资产,指定的目的主要是风险管理的要求:(1)出于风险管理的目的,在有关正式文件中载明,该项金融资产作为以公允价值计量且其变动计入当期损益的金融资产;

(2)由于对金融资产计量时采用的计量基础不同,会导致相关利得或损失在确认或计量方面不一致,为了避免或消除这种不一致所造成的影响,也把某项金融资产指定为以公允价值计量且其变动计入当期损益的金融资产。

学习中要注意:企业购买股票、债券不一定就是以公允价值计量且其变动计入当期损益的金融资产,要看投资的目的。如果投资的目的是为了近期内出售、获取差价,就属于以公允价值计量且其变动计入当期损益的金融资产。后面讲的一些可供出售的金融资产或持有至到期的金融资产也有购买债券、股票的问题,关键要看投资的目的。

本卷共 5 页第1页(另附答题纸2 张) 一、单项选择题:

1.同一会计主体在不同会计期间尽可能采用相同的会计处理方法和程序,这一原则在会计上称之为( )。

A.客观性原则 B.可比性原则 C.相关性原则 D.配比性原则

2.对期末存货采用成本与可变现净值孰低法计价,其所体现的会计核算一般原则是( )。

A.及时性原则 B.历史成本原则 C.谨慎性原则 D.可比性原则

3.企业采用银行承兑汇票结算方式购进货物,签发的银行承兑汇票经开户银行承兑时,支付的承兑手续费应计入( )。

A.管理费用 B.财务费用 C.营业外支出 D.其他业务支出

4.根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是( )。

A.支付职工奖金5000元 B.支付零星办公用品购置费800元

C.支付物资采购货款1200元 D.支付职工差旅费2000元

5.下列应收、暂付款项中,不通过“其他应收款”科目核算的是( )。

A.预付给企业内部各单位的备用金 B.应向运输部门索赔的村料短缺赔款

C.应向职工收取的各种垫付款项 D.应向购货方收取的代垫运杂费

6.按照企业会计制度规定,下列票据中应作为应收票据核算的是( )。

A.支票 B.银行本票 C.商业汇票 D.银行汇票

7.某企业采用备抵法核算坏账,坏账准备按应收账款余额的5‰计提。2001年12月31日,该企业应收账款余额为4000000元,计提该年度坏账准备前“坏账准备”账户有借方余额6000元。企业该年度应当计提的坏账准备为( )。

A.20000元 B.26000元 C.6000元 D.14000元

8.某企业2月15日收到甲公司开出并经银行承兑的商业汇票一张,面值为10000元,期限为3个月,票面年利率为9%。该票据的到期价值为( )元。

第四章 金融资产

TIPS:

♥资产负债表日,持有至到期投资的价值由摊余成本列示其价值,其他资产由公允价值反映。

♥资产负债表日要进行减值测试:可供出售金融资产、持有至到期投资(不计提公允价值变动)、应收账款。

♥账面余额是指初始入账金额(或摊余成本)加上或减去资产负债表日累计公允价值变动

♥简便计算实际利率r,例𝑟−4%5%−4%=𝑓(𝑟)−𝑓(4)𝑓(5)−𝑓(4),f(x)代表利息和本金的现值。

♥(题目中比如写,出售日账面余额为XX,其中,成本XX,利息调整(借方)XX,公允价值变动(借方)XX。则处理时,利息调整、公允价值变动在贷方)

♥应收账款的减值损失见书上T字形账户。

交易性金融资产:

初始入账金融:取得时公允价值。

相关交易费用(包括相关的手续费、佣金和税费等)(不包括债券的溢折价、融资费用、内部管理成本及其他与交易不直接相关费用)计入当期损益。

♥初始计量:

①正常情况下:

借:交易性金融资产——XX公司股票(成本)

投资收益

贷:银行存款

②(若包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,如下:)

借:交易性金融资产——XX公司股票(成本)

应收股利(或:应收利息)

投资收益

贷:银行存款

借:银行存款

贷:应收股利(或:应收利息)

♥收益确认:

借:应收股利(或:应收利息)

贷:银行存款

借:银行存款

贷:应收股利(或:应收利息)

♥期末计量:(用公允价值变动损益更能反映其本质,取代了减值准备)

借:交易性金融资产——XX公司股票(公允价值变动)

贷:公允价值变动损益 (借减值贷增值)

♥出售处置:

借:银行存款

投资收益

贷:交易性金融资产——XX公司股票(成本)

——XX公司股票(公允价值变动)

应收股利(有就有,没有就没有)

借:公允价值变动损益

贷:投资收益

持有至到期投资:

初始入账金额:公允价值和相关交易费用(债券的溢折价与交易费用包含在“利息调整”里)