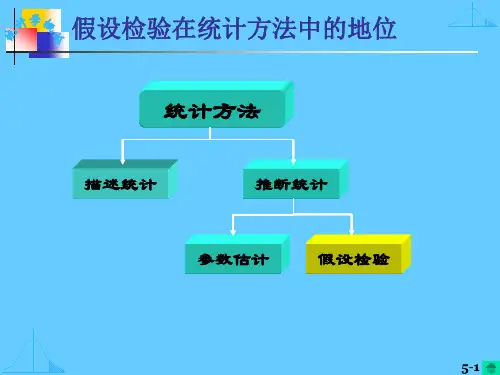

计量经济学-假设检验

- 格式:ppt

- 大小:4.17 MB

- 文档页数:61

计量经济学试题误差项的假设检验在计量经济学中,我们经常需要对模型中的误差项进行假设检验。

误差项是指模型中未能被解释的变异部分,它们可能包含一些结构性偏差或者随机误差。

这些误差项对于我们准确度量经济变量之间的关系至关重要,因此需要进行假设检验以确认我们的模型是否准确和可靠。

本文将就计量经济学试题中的误差项假设检验进行讨论。

一、误差项的常见假设在计量经济学中,误差项通常被假设满足一些基本条件,包括:1. 零均值假设:误差项的平均值应该为零,即E(ε) = 0。

2. 同方差假设:误差项的方差应该是常数,即Var(ε) = σ^2。

3. 独立性假设:误差项之间应该是相互独立的,即Cov(ε_i, ε_j) = 0(i ≠ j)。

4. 正态性假设:误差项应该服从正态分布,即ε ~ N(0, σ^2)。

保证这些假设成立非常重要,因为它们是许多计量经济学方法和模型的基础。

接下来,我们将对这些假设进行具体的假设检验。

二、误差项假设检验方法1. 零均值检验零均值检验用于检验误差项的均值是否为零。

常见的假设检验方法包括t检验和F检验。

在t检验中,我们假设:H0:E(ε) = 0Ha:E(ε) ≠ 0通过计算误差项的平均值的t统计量,然后与t分布进行比较,可以得出是否拒绝零均值的结论。

在F检验中,我们假设:H0:E(ε) = 0Ha:E(ε) ≠ 0通过计算误差项平方和的F统计量,然后与F分布进行比较,可以得出是否拒绝零均值的结论。

2. 同方差检验同方差检验用于检验误差项的方差是否是常数。

常见的假设检验方法包括BP检验和Goldfeld-Quandt检验。

在BP检验中,我们假设:H0:Var(ε) = σ^2Ha:Var(ε) ≠ σ^2通过计算残差平方和的BP统计量,然后与卡方分布进行比较,可以得出是否拒绝同方差的结论。

在Goldfeld-Quandt检验中,我们假设:H0:Var(ε) = σ^2Ha:Var(ε) ≠ σ^2通过计算不同组别间残差平方和的比值,然后与F分布进行比较,可以得出是否拒绝同方差的结论。

第六章 带有线性约束的多元线性回归模型及其假设检验在本章中,继续讨论第五章的模型,但新的模型中,参数β满足J 个线性约束集,R β=q ,矩阵R 有和β相一致的K 列和总共J 个约束的J 行,且R 是行满秩的,我们考虑不是过度约束的情况,因此,J <K 。

带有线性约束的参数的假设检验,我们可以用两种方法来处理。

第一个方法,我们按照无约束条件求出一组参数估计后,然后我们对求出的这组参数是否满足假设所暗示的约束,进行检验,我们在本章的第一节中讨论。

第二个方法是我们把参数所满足的线性约束和模型一起考虑,求出参数的最小二乘解,尔后再作检验,后者就是参数带有约束的最小二乘估计方法,我们在本章的第二节中讨论。

第一节 线性约束的检验 从线性回归模型开始,εβ+=X y (1)我们考虑具有如下形式的一组线性约束,JK JK J J K K K K q r r r q r r r q r r r =+++=+++=+++βββββββββ22112222212*********这些可以用矩阵改写成一个方程q R =β (2)作为我们的假设条件0H 。

R 中每一行都是一个约束中的系数。

矩阵R 有和β相一致的K 列和总共J 个约束的J 行,且R 是行满秩的。

因此,J 一定要小于或等于K 。

R 的各行必须是线性无关的,虽然J =K 的情况并不违反条件,但其唯一决定了β,这样的约束没有意义,我们不考虑这种情况。

给定最小二乘估计量b ,我们的兴趣集中于“差异”向量d=Rb -q 。

d 精确等于0是不可能的事件(因为其概率是0),统计问题是d 对0的离差是否可归因于抽样误差或它是否是显著的。

由于b 是多元正态分布的,且d 是b 的一个线性函数,所以d 也是多元正态分布的,若原假设为真,d 的均值为0,方差为R X X R R b Var R q Rb Var d Var ''='=-=-12)(])[(][][σ (3)对H 0的检验我们可以将其基于沃尔德(Wald )准则:d d Var d J W 12])[()(-'==χ=)(])([)(112q Rb R X X R q Rb -'''---σ (4)在假设正确时将服从自由度为J 的2χ分布(为什么?)。

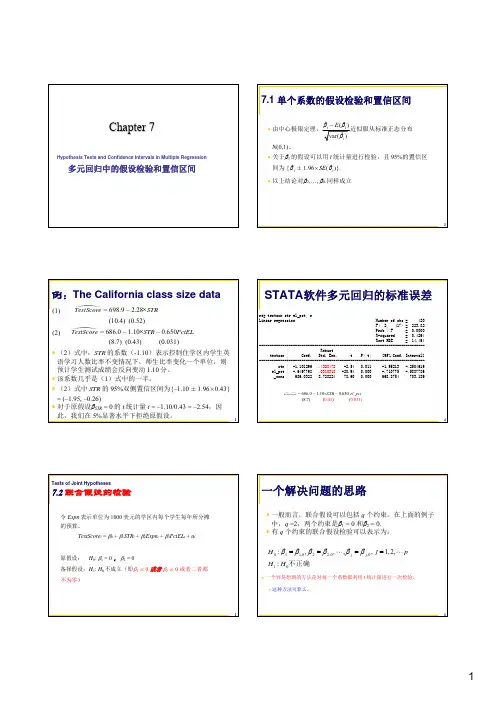

Chapter 7Hypothesis Tests and Confidence Intervals in Multiple Regression多元回归中的假设检验和置信区间27.1 单个系数的假设检验和置信区间• 由中心极限定理,111ˆˆ()ˆvar()E βββ−近似服从标准正态分布N (0,1)。

• 关于β1的假设可以用 t 统计量进行检验,且95%的置信区间为 {1ˆβ ± 1.96×SE (1ˆβ)}. • 以上结论对β2,…, βk .同样成立3例:The California class size data(1)TestScore= 698.9 – 2.28×STR (10.4) (0.52)(2)TestScore= 686.0 – 1.10×STR – 0.650PctEL (8.7) (0.43) (0.031)• (2)式中,STR 的系数(-1.10)表示控制住学区内学生英语学习人数比率不变情况下,师生比率变化一个单位,则预计学生测试成绩会反向变动1.10分。

• 该系数几乎是(1)式中的一半。

• (2)式中STR 的95%双侧置信区间为{–1.10 ± 1.96×0.43} = (–1.95, –0.26)• 对于原假设βSTR = 0的t 统计量 t = –1.10/0.43 = –2.54,因此,我们在5%显著水平下拒绝原假设。

4STATA 软件多元回归的标准误差reg testscr str el_pct, rLinear regression Number of obs = 420F( 2, 417) = 223.82Prob > F = 0.0000R-squared = 0.4264Root MSE = 14.464------------------------------------------------------------------------------| Robusttestscr | Coef. Std. Err. t P>|t| [95% Conf. Interval]-------------+----------------------------------------------------------------str | -1.101296 .4328472-2.54 0.011 -1.95213 -.2504616el_pct | -.6497768 .0310318-20.94 0.000 -.710775 -.5887786_cons | 686.0322 8.728224 78.60 0.000 668.8754 703.189TestScore= 686.0 – 1.10×STR – 0.650 el_pct (8.7) (0.43) (0.031)5Tests of Joint Hypotheses7.2 联合假设的检验令Expn 表示单位为1000美元的学区内每个学生每年所分摊的预算。

计量经济学与统计学假设检验CONTENTS •引言•计量经济学基础•统计学基础•假设检验原理及步骤•计量经济学中假设检验应用•统计学中假设检验应用•总结与展望引言01计量经济学是经济学的一个分支,旨在运用统计学方法对经济现象进行定量分析和预测。

统计学为计量经济学提供了数据收集、整理、描述和推断的方法论基础。

计量经济学在运用统计学方法时,还需结合经济学理论和假设,对模型进行设定和检验。

计量经济学与统计学关系假设检验在两者中重要性01假设检验是统计学中的核心方法,用于判断样本数据是否支持总体假设。

02在计量经济学中,假设检验用于验证经济模型的设定是否正确,以及模型参数是否显著。

03通过假设检验,可以对经济现象进行定量分析和预测,为政策制定和评估提供科学依据。

本次报告目的和结构报告目的阐述计量经济学与统计学的关系,探讨假设检验在两者中的重要性,以及介绍本次研究的主题、方法和结论。

报告结构首先介绍计量经济学与统计学的关系;其次阐述假设检验在两者中的重要性;然后介绍本次研究的主题、方法和数据;接着展示实证分析结果;最后总结本次研究的贡献、不足和展望。

计量经济学基础02计量经济学定义及发展历程计量经济学定义计量经济学是应用数学、统计学和经济学方法,对经济现象进行定量分析和预测的一门学科。

发展历程计量经济学的发展历程经历了古典计量经济学、现代计量经济学和当代计量经济学三个阶段。

古典计量经济学以回归分析为主,现代计量经济学引入了时间序列分析、面板数据分析等方法,当代计量经济学则更加注重模型设定、估计和检验的严谨性和实用性。

计量模型构建与评估方法模型构建计量模型的构建包括选择变量、设定模型形式、确定估计方法等步骤。

常用的模型形式有线性模型、非线性模型、时间序列模型等。

评估方法计量模型的评估方法主要包括拟合优度检验、参数显著性检验、模型稳定性检验等。

其中,拟合优度检验用于评估模型对数据的拟合程度,参数显著性检验用于判断模型参数是否显著不为零,模型稳定性检验用于评估模型在不同样本或不同时间下的稳定性和适用性。

计量经济学-假设检验答案版本汇总第五题假设检验答案版本汇总1. 对总体ξ的分布律或分布参数作某种假设,根据抽取的样本观测值,运⽤数理统计的分析⽅法,检验这种假设是否正确,从⽽决定接受假设或拒绝假设,这⼀统计推断过程就是所谓的假设检验。

下⾯通过⼀个实例说明假设检验的基本思想及推理⽅法。

例1 某⼯⼚⽣产⼀种电⼦元件,在正常情况下电⼦元件的使⽤寿命ξ(单位:⼩时)服从正态分布.某⽇从该⼚⽣产的⼀批电⼦元件中随机抽取16个,测得样本均值,假定电⼦元件寿命的⽅差不变,能否认为该⽇⽣产的这批电⼦元件的寿命均值.解:依题意,就是已知总体,且,要求检验下⾯的假设通常称假设为原假设,称假设为备择假设,检验的⽬的就是要在原假设与备择假设之间选择其中之⼀,若认为原假设是正确的,则接受;若认为原假设是不正确的,则拒绝⽽接受备择假设.从抽样检查的结果知样本均值,显然样本均值与假设的总体均值之间存在差异,对于之间出现的差异可以有两种不同的解释:(1) 原假设是正确的,即总体均值,由于抽样的随机性,之间出现某些差异是完全可以接受的;(2) 原假设是不正确的,即总体均值,因此之间出现的差异不是随机性的,即之间存在实质性、显著性的差异。

上述两种解释哪⼀种较合理呢? 回答这个问题的依据是⼩概率的实际不可能性原理,在原假设正确的条件下,合理地构造⼩概率事件A,再对⼀次试验的结果考察A有没有出现,若A出现,则说明不正确,若A没有出现,则没理由认为不正确。

请看下⾯的具体操作。

设原假设正确,即,则统计量,考虑其中a称为显著⽔平,称为统计量u的临界值,通常a取较⼩的值,如0.05或0.01,当显著⽔平时,查表得,则因为很⼩,所以事件是⼩概率事件,根据⼩概率事件的实际不可能性原理,可以认为在原假设正确的条件下这样的事件实际上是不可能发⽣的,但现在抽样检查的结果是上述⼩概率事件竞然发⽣了,这表明抽样检查的结果与原假设不相符合,即样本均值与假设的总体均值之间存在显著差异,因此,应当拒绝原假设,接受备择假设,即认为该⽇⽣产的这批电⼦元件的寿命均值(⼩时).应当指出,上述结论是取显著⽔平时得到的,若改取显著⽔平,则,从⽽有,因为抽样检查的结果是,可见⼩概率事件没有发⽣,所以没有理由拒绝原假设,就应当接受,即可以认为该⽇⽣产的这批电⼦元件的寿命均值(⼩时).由此可见,假设检验的结论与选取的显著⽔平a有密切的关系,因此,必须说明假设检验的结论是在怎样的显著⽔平a下作出的。

计量经济学知识点1.假设检验:在计量经济学中,研究者通常会提出一些假设,然后使用统计方法来检验这些假设的有效性。

例如,研究者可能提出一个关于变量之间关系的假设,并使用样本数据来检验这个假设是否成立。

2.回归分析:回归分析是计量经济学中一种常用的统计方法,用于分析因变量与自变量之间的关系。

通过回归分析,研究者可以确定自变量对因变量的影响程度,并进一步预测因变量的数值。

回归模型的选择和估计是计量经济学中的核心内容之一3.模型设定:在计量经济学中,研究者通常会基于对经济理论的理解来设定一个经济模型,并使用实证分析来验证模型的有效性。

模型设定是计量经济学研究的第一步,决定了后续研究的方向和方法。

4.面板数据分析:面板数据是一种具有时间序列和截面维度的数据,可以用于研究变量的动态关系。

在面板数据分析中,研究者可以使用固定效应模型或者随机效应模型来估计变量的影响。

5.工具变量法:工具变量法是计量经济学中一种常用的估计方法,用于解决内生性问题。

内生性问题是由于自变量和误差项之间的相关性而导致的估计结果不准确的问题,在工具变量法中,研究者使用一个与自变量相关但与误差项无关的变量作为工具变量来解决内生性问题。

6.时间序列分析:时间序列分析是计量经济学中研究时间序列数据的方法。

研究者可以使用时间序列模型来分析和预测经济变量的发展趋势和波动性。

常用的时间序列模型包括ARMA模型、ARIMA模型等。

7.异方差问题:异方差问题是指误差项的方差不是恒定的,而是与自变量或其他变量相关的情况。

异方差问题会导致估计结果的不准确性,在计量经济学中,研究者可以使用加权最小二乘法或者稳健标准误等方法来解决异方差问题。

8.时间序列平稳性:时间序列平稳性是指时间序列数据的均值和方差在时间上不发生系统性的变化。

平稳时间序列数据能够提供可靠的统计推断结果,因此在时间序列分析中需要对数据的平稳性进行检验。

9.效应估计方法:在计量经济学中,研究者通常会使用OLS估计法来估计参数的值。

计量经济学主要内容计量经济学是经济学的一个重要分支,主要研究经济现象的定量分析方法和技术。

它利用数学和统计学的工具,对经济理论进行定量验证和实证分析,从而深入理解经济现象,预测经济变量,制定政策建议等。

1.线性回归模型:线性回归是计量经济学的基础,用来分析因变量与一个或多个自变量之间的关系。

模型包括单变量回归、多变量回归,以及时间序列回归等。

通过最小二乘法估计回归系数,得出各变量之间的关系。

2.假设检验与参数估计:计量经济学关注是否能够拒绝某个假设,比如回归系数是否显著不为零。

常用的假设检验有t检验、F检验等。

参数估计包括点估计和区间估计,用来衡量回归系数的精确程度。

3.多重共线性与异方差性:多重共线性指自变量之间高度相关,会影响回归结果的稳定性。

异方差性指误差项方差不恒定,可能影响参数估计的有效性。

计量经济学提供了识别和处理这些问题的方法。

4.时间序列分析:时间序列分析用于研究随时间变化的经济数据,如GDP、通货膨胀率等。

常用的时间序列模型有ARIMA模型、ARCH模型等,可以预测未来的经济变量。

5.面板数据分析:面板数据包含横截面数据和时间序列数据,可以更全面地分析经济现象。

计量经济学研究如何处理面板数据,识别面板数据模型并进行估计。

6.工具变量与因果推断:工具变量用于解决自变量与误差项相关的问题,帮助进行因果推断。

通过选择适当的工具变量,可以减少内生性问题的影响。

7.计量经济学软件与实证应用:计量经济学使用各种统计软件如Eviews、Stata、R等来进行实证研究,分析经济政策效果、市场预测等实际问题。

8.非线性模型与时间序列经济学:除了线性模型,计量经济学也研究非线性模型,如Logit、Probit模型等。

时间序列经济学关注于经济数据的趋势和周期性变动。

计量经济学的课后习题答案计量经济学的课后习题答案计量经济学是经济学中的一个重要分支,它运用数理统计学和经济理论的方法来研究经济现象。

在学习计量经济学的过程中,课后习题是巩固知识和提高能力的重要途径。

下面将为大家提供一些计量经济学的课后习题答案,希望对大家的学习有所帮助。

第一题:回归分析假设我们有一个简单的线性回归模型:Y = β0 + β1X + ε,其中Y表示因变量,X表示自变量,β0和β1是回归系数,ε是误差项。

我们通过最小二乘法估计得到的回归方程为Y = 2 + 3X。

根据这个回归方程,当X等于5时,预测Y的值是多少?答案:根据回归方程,当X等于5时,预测Y的值为2 + 3*5 = 17。

第二题:假设检验在计量经济学中,假设检验是一种常用的统计方法,用于检验某个经济理论或假设是否成立。

假设我们有一个假设H0:β1 = 0,即自变量X对因变量Y没有显著影响。

我们通过回归分析得到的t统计量为2.5,自由度为50。

在显著性水平为0.05的条件下,我们应该接受还是拒绝这个假设?答案:在显著性水平为0.05的条件下,自由度为50的t分布的临界值为1.96。

由于t统计量的值(2.5)大于临界值(1.96),我们可以拒绝假设H0,即自变量X对因变量Y有显著影响。

第三题:多元回归分析多元回归分析是计量经济学中常用的分析方法之一,它考虑了多个自变量对因变量的影响。

假设我们有一个多元回归模型:Y = β0 + β1X1 + β2X2 + ε,其中Y表示因变量,X1和X2表示两个自变量,β0、β1和β2是回归系数,ε是误差项。

我们通过最小二乘法估计得到的回归方程为Y = 1 + 2X1 + 3X2。

根据这个回归方程,当X1等于3,X2等于4时,预测Y的值是多少?答案:根据回归方程,当X1等于3,X2等于4时,预测Y的值为1 + 2*3 +3*4 = 19。

第四题:异方差问题在计量经济学中,异方差是指误差项的方差不恒定,而是与自变量的取值相关。