财富自由之路思维导图

- 格式:docx

- 大小:195.67 KB

- 文档页数:1

35岁前必上的理财之课画张财富地图通往财务自由理财不要跟风,理财是你自己的事股市里有句老话说:当卖菜的大娘都在谈论股票的时候,我们也就该赶快撤离股市了。

道理显而易见,不论是股票还是基金、房地产等任何一种投资工具,过度依赖它们过去的绩效与别人的经验而盲目跟风,无疑是最冒险的行为。

“人贵在自知”,赚钱或者理财的成败,绝大多数取决于投资人的个性,在理财行为上,首先要了解自己握有多少可动用资金。

例如经济来源、收支情形、储蓄总额等等,弄清楚之后,再来设定理财目标,才会知道该采取怎样的策略。

但是很多人都不认识真正的“自己”,透过投资属性测验,或者经由别人眼中看到自己,他们都急于否认:“不会啊!我不是这样的人!”我发现就算媒体以及专家不断宣传投资理财的注意事项,真正落实的人依然少之又少,以至于出现“保守投资人不保守”、“止损停利未严格执行”等等投资盲点,但是若能通过自我认知以及严守规则认识自己的盲点,势必能够在投资难度增加的环境中,跑赢大盘,实现理财目标。

盲点一经验落伍没有全球眼光仔细分析这几年投资人的投资行为,我发现很多投资人比较偏好股票为主的投资标的,虽然中国股市最近两年飙涨数倍,但是一般投资人的获利并不是像媒体说得那么好。

以目前中国经济结构的变化,再加上中国市场崛起与国际化程度越来越高,地处全球消费商品与高科技产业供应链生产基地的中国市场,在人民币将要升值的前提下,企业应对汇率变化的能力必须提高,由此产生的不确定因素也可能随之增加。

因此,未来投资人要掌握上市公司的营收数字与利润也比以前困难许多,我们从最近QDII商品获利不如预期,就可以知道在投资开放之后,投资公司与投资人掌握投资契机的难度已经提高了很多。

虽然资深投资人对中国股市情有独钟,对中国企业与股市也充满感情,他们认为打开报纸与电视,就能够很轻易地掌握投资标的的相关信息,“那是看得到、听得到的”,而对于美国的道琼斯工业指数、香港恒生指数或其他国家的股价指数,不管涨多少跌多少,却只被他们看做是无意义的数字。

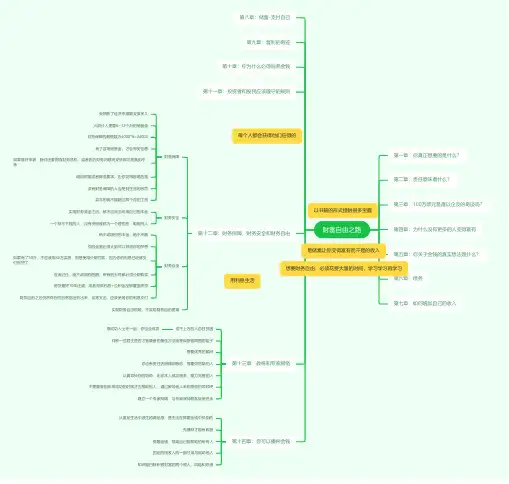

财富自由之路第一章:你真正想要的是什么?第二章:责任意味着什么?第三章:100万欧元是难以企及的奇迹吗?第四章:为什么没有更多的人变得富有第五章:你关于金钱的真实想法是什么?第六章:债务第七章:如何增加自己的收入第八章:储蓄-支付自己第九章:复利的奇迹第十章:你为什么必须饲养金钱第十一章:投资者和股民应该遵守的规则第十二章:财务保障,财务安全和财务自由财务保障突然断了经济来源能支撑多久大部分人需要6~12个月的储备金财务保障的最低数为4000*6=24000有了这笔储备金,才会有安全感如果意外来袭,我们还要面临财务危机,或者因为财务问题而妥协那才是真的不幸增加财富或者降低要求,走你觉得容易的路没有财务保障的人会受到生活的惩罚买车的钱不能超过两个月的工资财务安全实现财务安全之后,就不应该去动用自己的本金一个存不下钱的人,没有资格被称为一个理性的,聪明的人财务自由绝不动用你的本金,绝不杀鹅你的金蛋必须大到可以存放你的梦想如果有了30万,不应该用30万买房,而是使用分期付款,因为你的利息已经够支付房贷了应该记住,绝不动用你的鹅,所有的大件都必须分期购买房贷最好10年还清,或者存款利息+公积金足够覆盖房贷财务自由之后仍然存在的日常指出列出来,这笔支出,应该使用你的利息支付实现财务自由很难,不实现财务自由更难第十三章:教练和专家网络成千上万的人自甘贫困跟成功人士在一起,你也会成功判断一位君主是否才智兼备的最佳方法就是观察他周围的臣子需要优秀的顾问你也有责任去照顾依赖你,需要你帮助的人认真寻找你的导师,比你本人成功得多,能力完善的人不需要等到非常成功的时候才去帮助别人,通过教导他人来回报你的导师吧建立一个专家网络,与专家保持联系促使进步第十四章:你可以播种金钱从富足生活中滋生的满足感,是无法在挥霍金钱中找到的先播种才能有收获捐赠金钱,帮助自己能帮助的所有人固定的用收入的一部分用与捐助他人知识能扫除积累财富的两个敌人,风险和恐惧想要财务自由,必须花费大量的时间,学习学习再学习每个人都会获得他们应得的以书籍的形式接触很多宝藏是储蓄让你变得富有而不是的收入用利息生活。

通过积累财富实现财务自由的路线图在当今社会,财务自由成为越来越多人的追求目标。

财务自由意味着拥有足够的财富和资源,能够自由支配自己的时间和生活方式。

然而,实现财务自由并不是一件容易的事情,需要我们正确地理解和应对资产、负债等各种理财问题。

本文将围绕这些问题展开讨论,并提供解答和建议,帮助读者实现财务自由。

1. 资产与负债的概念首先,我们需要明确资产与负债的概念。

资产是指我们拥有的具有经济价值的物品或权益,如房产、股票、储蓄等。

而负债则是指我们所欠他人的债务,如房贷、车贷、信用卡债等。

理财的基本原则是要增加资产,减少负债。

2. 如何增加资产要增加资产,我们可以采取多种方式。

首先,我们可以通过投资理财产品来获得更高的回报。

例如,购买股票、基金、债券等金融产品,可以让我们的资产增值。

此外,我们还可以选择购买房产或其他不动产,通过房租或租金收益来增加资产。

另外,创业或投资创业项目也是增加资产的有效途径。

3. 如何减少负债减少负债同样重要,因为负债会给我们的财务自由带来很大压力。

首先,我们可以合理规划我们的负债结构,选择低利率的负债方式,如利率较低的房贷或个人贷款。

其次,我们可以通过提前偿还负债来减少利息支出。

例如,提前偿还房贷或信用卡债务,可以减少利息负担。

此外,我们还可以通过节约开支,减少不必要的消费,从而释放更多资金用于偿还负债。

4. 如何规划财务目标实现财务自由需要有清晰的财务目标和规划。

首先,我们需要设定明确的短期和长期目标,如购买房产、养老金积累等。

其次,我们需要根据目标设定合理的时间框架和规模。

例如,计划在五年内购买一套房产,需要每年储蓄多少资金。

最后,我们需要制定详细的行动计划,并不断监测和调整。

例如,每月设定储蓄目标,并确保按时执行。

5. 如何保护和增值资产保护和增值资产是财务自由的关键。

首先,我们需要购买适当的保险,如人寿保险、医疗保险等,以应对意外风险。

其次,我们需要分散投资风险,避免把所有的鸡蛋放在一个篮子里。