十五章-债务重组教学提纲

- 格式:docx

- 大小:13.37 KB

- 文档页数:4

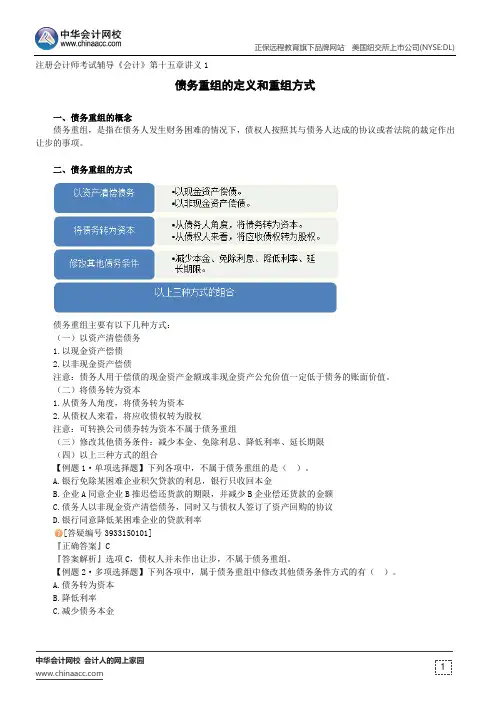

注册会计师考试辅导《会计》第十五章讲义1债务重组的定义和重组方式一、债务重组的概念债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

二、债务重组的方式债务重组主要有以下几种方式:(一)以资产清偿债务1.以现金资产偿债2.以非现金资产偿债注意:债务人用于偿债的现金资产金额或非现金资产公允价值一定低于债务的账面价值。

(二)将债务转为资本1.从债务人角度,将债务转为资本2.从债权人来看,将应收债权转为股权注意:可转换公司债券转为资本不属于债务重组(三)修改其他债务条件:减少本金、免除利息、降低利率、延长期限(四)以上三种方式的组合【例题1·单项选择题】下列各项中,不属于债务重组的是()。

A.银行免除某困难企业积欠贷款的利息,银行只收回本金B.企业A同意企业B推迟偿还货款的期限,并减少B企业偿还货款的金额C.债务人以非现金资产清偿债务,同时又与债权人签订了资产回购的协议D.银行同意降低某困难企业的贷款利率[答疑编号3933150101]『正确答案』C『答案解析』选项C,债权人并未作出让步,不属于债务重组。

【例题2·多项选择题】下列各项中,属于债务重组中修改其他债务条件方式的有()。

A.债务转为资本B.降低利率C.减少债务本金D.免去应付未付的利息E.延长债务偿还期限并减少债务本金[答疑编号3933150102]『正确答案』BCDE『答案解析』选项A,属于将债务转为资本的重组方式。

第二节债务重组的会计处理一、以资产清偿债务(一)以现金清偿债务1.债务人的会计处理以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。

2.债权人的会计处理以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益。

债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

第十五章债务重组本章历年考点分析本章主要阐述债权人和债务人债务重组业务的会计处理。

虽然分数不高,但本章内容仍然比较重要,2022年考核了客观题和计算题。

2023年注意计算题/综合题。

【说明】本章涉及概念源自《企业会计准则第2号-长期股权投资》《企业会计准则第22号-金融工具确认和计量》《企业会计准则第12号-修订债务重组》《企业会计准则第39号-公允价值计量》《增值税暂行条例》。

2023年大纲主要变化基本无变化,持有待售资产减值见持有待售章节。

本章解题思路点拨及实战演练名师点拨一、债务重组的定义和方式一、债务重组的定义是指在不改变交易对手的情况下,经债权人和债务人协定或者法院裁定,就清偿债务的时间、金额或方式等重新达成协议的交易。

【提示1】债务重组并不强调债务人一定存在财务困难,债权人做出让步。

【提示2】只要是双方重新达成了协议,就符合债务重组的定义。

二、关于债务重组的范围债务重组涉及的债权和债务,是指《企业会计准则第22号—金融工具确认和计量》规范的债权和债务,不包括合同资产、合同负债、预计负债,但包括租赁应收款和租赁应付款。

1.通过债务重组形成企业合并的,适用《企业会计准则第20号—企业合并》。

2.债务重组构成权益性交易的,应当适用权益性交易有关的会计处理的规定,债权人和债务人不确认构成权益性交易的债务重组相关损益【如:控股股东免除子公司债务,子公司应减少债务,增加资本公积】。

【提示】债权人(股东)豁免的债务分别情况按照权益性交易或按照正常债务重组业务进行会计处理。

【案例题1】如甲公司是乙公司股东,为了弥补乙公司临时性经营现金流短缺,甲公司向乙公司提供200万元无息借款,并约定于12个月后收回。

借款期满时,尽管乙公司具有充足的现金流,甲公司仍然决定免除乙公司部分本金还款义务,仅收回40万元借款。

在此项交易中,如果甲公司不以股东身份而是以市场交易者身份参与交易,在乙公司具有足够偿债能力的情况下不会免除其部分本金。

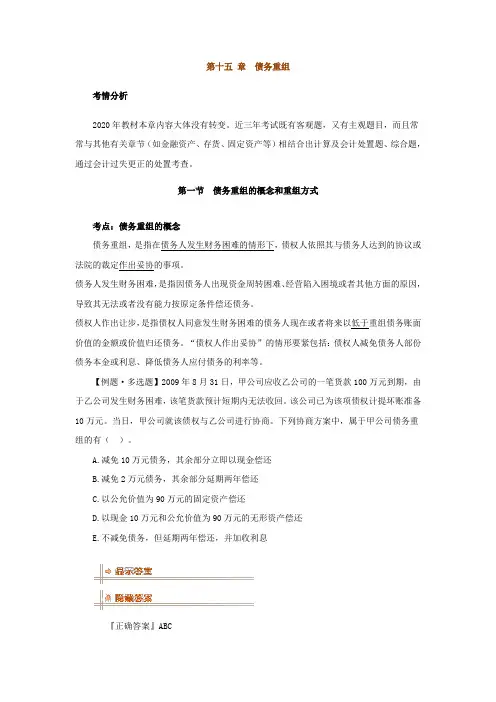

第十五章债务重组考情分析2020年教材本章内容大体没有转变。

近三年考试既有客观题,又有主观题目,而且常常与其他有关章节(如金融资产、存货、固定资产等)相结合出计算及会计处置题、综合题,通过会计过失更正的处置考查。

第一节债务重组的概念和重组方式考点:债务重组的概念债务重组,是指在债务人发生财务困难的情形下,债权人依照其与债务人达到的协议或法院的裁定作出妥协的事项。

债务人发生财务困难,是指因债务人出现资金周转困难、经营陷入困境或者其他方面的原因,导致其无法或者没有能力按原定条件偿还债务。

债权人作出让步,是指债权人同意发生财务困难的债务人现在或者将来以低于重组债务账面价值的金额或价值归还债务。

“债权人作出妥协”的情形要紧包括:债权人减免债务人部份债务本金或利息、降低债务人应付债务的利率等。

【例题·多选题】2009年8月31日,甲公司应收乙公司的一笔货款100万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。

该公司已为该项债权计提坏账准备10万元。

当日,甲公司就该债权与乙公司进行协商。

下列协商方案中,属于甲公司债务重组的有()。

A.减免10万元债务,其余部分立即以现金偿还B.减免2万元债务,其余部分延期两年偿还C.以公允价值为90万元的固定资产偿还D.以现金10万元和公允价值为90万元的无形资产偿还E.不减免债务,但延期两年偿还,并加收利息『正确答案』ABC『答案解析』债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院裁定作出让步的事项。

此题选项DE均没有作出让步,不属于债务重组。

所以应该选择ABC。

第二节债务重组的会计处置考点一:以资产清偿债务(一)以现金清偿债务1.债务人以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,确以为债务重组利得,计入营业外收入。

重组债务的账面价值,一样为债务的面值或本金、原值,如应付账款;如有利息的,还应加上应计未付利息,如长期借款等。

第十五章债务重组第一节债务重组的定义和重组方式一、债务重组的定义在市场经济条件下,竞争日趋剧烈,企业为此需要不断地依据环境的变化,调整经营策略,防范和操纵经营及财务风险。

但有时,由于各种因素〔包括内部和外部〕的妨碍,企业可能出现一些临时性或严峻的财务困难,致使资金周转不灵,难以按期回还债务。

在此情况下,作为债权人,一种方式是能够通过法律程序,要求债务人破产,以清偿债务;另一种方式,能够通过互相协商,通过债务重组的方式,债权人作出某些让步,使债务人减轻负担,渡过难关。

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定作出让步的事项。

债务重组定义中的“债务人发生财务困难〞,是指债务人出现资金周转困难或经营陷进困境,导致其无法或者没有能力按原定条件回还债务;“债权人作出让步〞,是指债权人同意发生财务困难的债务人现在或者今后以低于重组债务账面价值的金额或者价值回还债务。

“债权人作出让步〞的情形要紧包括:债权人减免债务人局部债务本金或者利息、落低债务人应付债务的利率等。

债务人发生财务困难,是债务重组的前提条件,而债权人作出让步是债务重组的必要条件。

二、债务重组的方式债务重组要紧有以下几种方式:1.以资产清偿债务,是指债务人转让其资产给债权人以清偿债务的债务重组方式。

债务人通常用于偿债的资产要紧有:现金、存货、固定资产、无形资产等。

这个地方的现金,是指货币资金,即库存现金、银行存款和其他货币资金,在债务重组的情况下,以现金清偿债务,通常是指以低于债务的账面价值的现金清偿债务,假如以等量的现金回还所欠债务,那么不属于本章所指的债务重组。

2.债务转为资本,是指债务人将债务转为资本,同时债权人将债权转为股权的债务重组方式。

但债务人依据转换协议,将应付可转换公司债券转为资本的,那么属于正常情况下的债务转资本,不能作为债务重组处理。

债务转为资本时,对股份而言为将债务转为股本;对其他企业而言,是将债务转为实收资本。

第十五章债务重组无形资产金融资产若为交易性金融资产借:应付账款投资收益--(公允—账面,借或贷)贷:交易性金融资产营业外收入—债务重组利得借:交易性金融资产(公允+取得发生的相关税费)坏账准备营业外支出—债务重组损失(借方差额)贷:应收账款资产减值损失(贷方差额若为长期股权投资:借:应付账款(债务额)银行存款(收到的补价)长期股权投资减值准备贷:长期股权投资投资收益(=长期股权投资的公允价值-长期股权投资的账面价值-相关税费,收益在贷方,损失在借方。

)银行存款(支付的补价)营业外收入——债务重组收益[=债务额+收到的补价(或-支付的补价)-长期股权投资的公允价值]债务转为资本借:应付账款贷:股本(按面值)资本公积—股本溢价(公允价值—股本的差额)营业外收入—债务重组利得借:长期股权投资(公允)坏账准备营业外支出—债务重组利得(借方差额)贷:应收账款资产减值损失(贷方差额)修改其他债务条件债务人应当将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。

重组债务的账面价值与重组后债务的入账价值之间的差额,计入当期损益(营业外收入)。

修改后的债务条款如涉及或有应付金额,且该或有应付金额符合预计负债确认条件的,债务人应当将该或有应付金额确认为预计负债。

重组债务的账面价值,与重组后债务的入账价值和预计负债金额之和的差额,计入当期损益(营业外收入)。

或有应付金额,是指需要根据未来某种事项出现而发生的应付金额,而且该未来事项的出现具有不确定性。

修改其他债务条件的,债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,比照以现金清偿债务的债务重组会计处理规定进行处理。

修改后的债务条款中涉及或有应收金额的,债权人不应当确认或有应收金额,不得将其计入重组后债权的账面价值。

或有应收金额,是指需要根据未来某种事项出现而发生的应收金额,而且该未来事项的出现具有不确定性。

债务重组定义:债务重组,是指债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。

债务人发生财务困难,是债务重组的前提条件,而债权人做出让步是债务重组的必要条件。

债务重组的方式:1.以资产清偿债务指债务人转让其资产给债权人以清偿债务的债务重组方式。

以现金(即货币资金:存库现金、银行存款、其他货币资金)清偿债务,通常是指以低于债务的账面价值的现金清偿债务,如果是等量的偿还,则不属于债务重组。

2.债务转为资本指债务人将债务转为资本,同时债权人将债权转为股权的债务重组方式。

债务人根据转换协议,将应付可转换公司债券转为资本的,则属于正常情况,不作为债务重组处理。

3.修改其他债务条件指修改不包括上述第一、第二种情形在内的债务条件进行债务重组。

如:减少债务本金、降低利率、免去应付未付的利息等4.以上三种方式的组合进行债务重组的。

债务重组的会计处理一、以资产清偿债务(一)以现金清偿债务债务人以现金清偿债务的,债务人(债权人)应当将重组债务的账面价值与支付的现金之间的差额确认为债务重组利得(损失),作为营业外收入(支出),计入当期损益,其中相关重组债务应当在满足金融负债终止确认条件是予以终止确认。

债权人重组债权已经计提减值准备的,应当先将上述差额冲减已计提的减值准备,冲减后仍有损失的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应当应予转回并抵减当期资产减值损失。

(二)以非现金资产清偿某项债务债务人以非现金资产清偿某项债务的,债务人应当将重组债务的账面价值与转让的非现金资产的公允价值之间的差额确认为债务重组利得,作为营业外收入,计入当期损益,其中,相关重组债务应当在满足金融负债终止确认条件时予以终止确认。

转让的非现金资产的公允价值与其账面价值的差值作为转让资产损益,计入当期损益。

债务人在转让非现金资产的过程中发生的一些税费,直接计入转让资产损益。

对于增值税应税项目,如债权人不向债务人另行支付增值税,则债务重组利得应为转让非现金资产的公允价值和该非现金资产的增值税销项税额与重组债务账面价值的差额;如债权人向债务人另行支付增值税,则债务重组利得应为转让非现金资产的公允价值与重组债务账面价值的差额。

债务人以非现金资产清偿某项债务的,债权人应当对受让的非现金资产按其公允价值入账,重组债权的账面余额与受让的非现金资产的公允价值之间的差额,确认为债务重组损失,作为营业外支出,计入当期损益,其中,相关重组债权应当在满足金融资产终止确认条件时予以终止确认。

重组债务已经计提减值准备的,应当先将上述差额冲减已计提的减值准备,冲减后仍有损失的,计入营业外支出(债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

对于增值税应税项目,如债权人不向债务人另行支付增值税,则增值税进项税额可以作为冲减重组债权的账面余额处理;反之则不能冲减。

(债权人收到非现金资产时发生的有关运杂费等,应当计入相关资产的价值。

)1.以库存材料、商品产品抵偿债务-----视同销售进行核算2.以固定资产抵偿债务将固定资产的公允价值与该项固定资产账面价值和清理费用的差额作为转让固定资产的损益处理。

将固定资产的公允价值与应付债务的账面价值的差额,作为债务重组利得,计入营业外收入。

债权人收到的固定资产应按公允价值计量。

3.以股票、债券等金融资产抵偿债务按相关的金融资产的公允价值与其账面价值的差额,作为转让金融资产的利得或损失处理;相关金融资产的公允价值与重组债务的账面价值的差额,作为债务重组利得。

债权人收到的相关金融资产应按公允价值计量。

二、债务转为资本分以下情况处理:1.债务人为股份有限公司时,债务人应将债权人因放弃债权而享有股份的面值总额确认为股本;股份的公允价值总额与股本之间的差额确认为资本公积。

重组债务的账面价值与股份的公允价值总额之间的差额确认为债务重组利得,计入当期损益。

债务人为其他企业时,债务人应将债权人因放弃债券而享有的股份确认为实收资本;股权的公允价值与实收资本之间的差额确认为资本公积。

重组债务的账面价值与股权的公允价值之间的差额作为债务重组利得,计入当期损益。

2.债务人将债务转为资本,即债权人将债权转为股权。

在这种方式下,债权人应将重组债权的账面余额与因放弃债权而享有的股权的公允价值之间的差额,先冲减已提取的减值准备,减值准备不足冲减的部分,或未提取减值准备的,将该差额确认为债务重组损失。

同时,债权人应将因放弃债权而享有的股权按公允价值计量。

发生的相关税费,分别按照长期股权投资或者金融工具确认和计量等准则的规定进行处理。

三、修改其他债务条件分以下情况处理:1.不附或有条件的债务重组不附或有条件的债务重组,是指在债务重组中不存在或有应付(或应收)金额,该或有条件需要根据未来某种事项出现而发生的应付(或应收)金额,并且该未来事项的出现具有不确定性。

不附或有条件的债务重组,债务人应将修改其他债务条件后债务的公允价值作为重组后债务的入账价值。

重组债务的账面价值与重组后债务的入账价值之间的差额计入当期损益。

以修改其他债务条件进行债务重组,如修改的债务条款不涉及或有应收金额,则债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权账面价值之间的差额确认为债务重组损失,计入当期损益。

如果债权人已对该项债权计提了减值准备,应当首先冲减已计提的减值准备,减值准备不足以冲减的部分,作为债务重组损失,计入营业外支出。

2.附或有条件的债务重组附或有条件的债务重组,是指在债务重组协议中附或有应付条件的重组。

或有应付金额,是指依未来某种事项出现而发生的支出。

未来事项的出现具有不确定性。

附或有条件的债务重组:①对于债务人而言,以修改其他债务条件进行的债务重组,修改后的债务条款如涉及或有应付金额,且该或有应付金额符合或有事项中有关预计负债确认条件的,债务人应当将或有应付金额确认为预计负债。

重组债务的账面价值与重组后债务的入账价值和预计负债金额之和的差额,作为债务重组利得,计入营业外收入。

(在附或有支出的债务重组方式下,债务人应当在每期末,按照或有事项确认和计量要求,确定其最佳估计数,期末所确定的最佳估计数与原预计数的差额,计入当期损益。

)②对债权人而言,以修改其他债务条件进行债务重组,修改后的债务条款中涉及或有应收金额的,不应当确认或有应收金额,不得将其计入重组后债权的账面价值。

或有应收金额属于或有资产,或有资产不予确认。

只有在或有应收金额实际发生时,才计入当期损益。

四、以上三种方式的组合方式以上三种方式的组合方式进行债务重组,主要有以下几种情况:1.以现金、非现金资产两种方式的组合清偿某项债务的,重组债务的账面价值与支付的现金、转让的非现金资产的公允价值的差额作为债务重组利得。

非现金资产的公允价值与其账面价值的差额作为转让资产损益。

债权人重组债权的账面价值与收到现金、受让的非现金资产的公允价值,以及已提减值准备的差额作为债务重组损失。

2.以现金、债务转为资本两种方式的组合清偿某项债务的,重组债务的账面价值与支付的现金、债权人因放弃债权而享有的股权的公允价值的差额作为债务重组利得。

股权的公允价值与股本(或实收资本)的差额作为资本公积。

债权人重组债权的账面价值与收到的现金、因放弃债权而享有的公允价值,以及已提减值准备的差额作为债务重组损失。

3.以非现金资产、债务转为资本两种方式的组合清偿某项债务的,重组债务的账面价值与转让的非现金资产的公允价值、债权人因放弃债权而享有的股权的公允价值的差额为债务重组利得。

非现金资产的公允价值与账面价值的差额作为转让资产损益;股权的公允价值与股本(或实收资本)的差额作为资本公积。

债权人重组债权的账面价值与受让的非现金资产的公允价值、因放弃债权而享有的股权的公允价值,以及已提减值准备的差额作为债权重组损失。

4.以现金、非现金资产、债务转为资本三种方式的组合清偿某项债务的,重组债务的账面价值与支付的现金、转让的非现金资产的公允价值、债权人因放弃债权而享有股权的公允价值的差额作为债务重组利得;非现金资产的公允价值与其账面价值的差额作为转让资产损失;股权的公允价值与股本(或实收资本)的差额作为资本公积。

债权人重组债权的账面价值与收到现金、受让的非现金资产的公允价值、因放弃债权而享有的股权的公允价值,以及已提减值准备的差额作为债权重组损失。

5.以资产、债务转为资本等方式清偿某项债务的一部分,并对该项债务的另一部分以修改其他债务条件进行债务重组。

在这种方式下,债务人应先以支付的现金、转让的非现金资产的公允价值、债权人因放弃债权而享有的股权的公允价值冲减重组债务的账面价值,余额与重组后债务的公允价值进行比较,据此计算债务重组利得。

债权人因放弃债权而享有的股权的公允价值与股本(或实收资本)的差额作为资本公积;非现金资产的公允价值与其账面价值的差额作为转让资产损益,于当期确认。

债权人应先以收到的现金、受让非现金资产的公允价值、因放弃债权而享有的股权的公允价值冲减重组债权的账面价值,差额与重组后债务的公允价值进行比较,据此计算债务重组损失。