第15章_债务重组

- 格式:ppt

- 大小:1.97 MB

- 文档页数:69

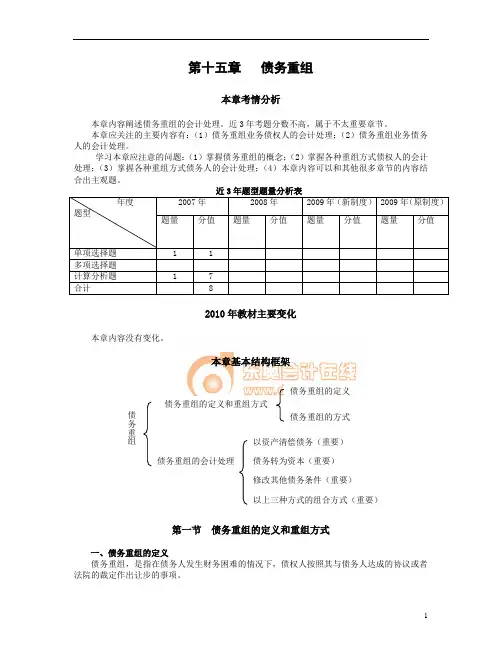

第十五章债务重组本章考情分析本章阐述债务重组的会计处理。

近3年考题分数不高,属于不太重要章节。

本章近年主要考点:(1)收入及利得的计算;(2)不构成债务重组业务的差错更正;(3)债务重组交易取得股权投资的会计处理等。

本章应关注的主要问题:(1)债务重组的概念;(2)各种重组业务债权人的会计处理;(3)各种重组业务债务人的会计处理;(4)本章内容可以和其他很多章节的内容结合出主观题。

主要内容第一节债务重组的定义和重组的方式第二节债务重组的会计处理第一节债务重组的定义和重组方式一、债务重组的定义债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

【例题1·多选题】2013年3月31日,甲公司应收乙公司的一笔货款500万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。

甲公司已为该项债权计提坏账准备100万元。

当日,甲公司就该债权与乙公司进行协商。

下列协商方案中,属于债务重组的有()。

A.减免100万元债务,其余部分立即以现金偿还B.减免80万元债务,其余部分延期两年偿还C.以公允价值为500万元的固定资产偿还D.以现金100万元和公允价值为400万元的无形资产偿还E.以400万元现金偿还【答案】ABE【解析】债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出的让步的事项。

选项C和D,债权人均没有作出让步,所以不属于债务重组。

二、债务重组的方式债务重组主要有以下几种方式:(一)以资产清偿债务(二)将债务转为资本将应付可转换公司债券转为资本的,则属于正常情况下的债务转为资本,不作为本章所指债务重组处理。

(三)修改其他债务条件(四)以上三种方式的组合【例题2·单选题】甲公司欠乙公司600万元货款,到期日为2012年10月30日。

甲公司因财务困难,经协商于2012年11月15日与乙公司签订债务重组协议,协议规定甲公司以价值550万元的商品抵偿欠乙公司上述全部债务(假定不考虑相关税费的影响)。

第十五章债务重组本章考情分析本章内容阐述债务重组的会计处理。

近3年考题分数不高,属于不太重要章节。

本章应关注的主要内容有:(1)债务重组业务债权人的会计处理;(2)债务重组业务债务人的会计处理。

学习本章应注意的问题:(1)掌握债务重组的概念;(2)掌握各种重组方式债权人的会计处理;(3)掌握各种重组方式债务人的会计处理;(4)本章内容可以和其他很多章节的内容结合出主观题。

2010年教材主要变化本章内容没有变化。

本章基本结构框架第一节债务重组的定义和重组方式一、债务重组的定义债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

【例题1·多选题】2010年3月31日,甲公司应收乙公司的一笔货款500万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。

该公司已为该项债权计提坏账准备100万元。

当日,甲公司就该债权与乙公司进行协商。

下列协商方案中,属于甲公司债务重组的有()。

A.减免100万元债务,其余部分立即以现金偿还B.减免50万元债务,其余部分延期两年偿还C.以公允价值为500万元的固定资产偿还D.以现金100万元和公允价值为400万元的无形资产偿还E. 以400万元现金偿还【答案】ABE【解析】债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出的让步的事项。

此题选项C和D均没有作出让步,所以不属于债务重组。

二、债务重组的方式债务重组主要有以下几种方式:(一)以资产清偿债务(二)将债务转为资本将应付可转换公司债券转为资本的,则属于正常情况下的债务转为资本,不作为本章所指债务重组。

(三)修改其他债务条件(四)以上三种方式的组合【例题2·单选题】甲公司欠乙公司600万元货款,到期日为2010年10月30日。

甲公司因财务困难,经协商于2010年11月15日与乙公司签订债务重组协议,协议规定甲公司以价值550万元的商品抵偿欠乙公司上述全部债务。

2015年注册会计师资格考试内部资料会计第十五章 债务重组知识点:债务重组的会计处理● 详细描述:例题:1.甲公司应收乙公司销货款79000元(已计提坏账准备7900元),因乙公司发生财务困难,不能如期偿还,经双方协商,乙公司以一批原材料抵偿,甲公司支付材料运杂费100元。

该批原材料不含增值税的公允价值为60000元,可抵扣的增值税进项税额为10200元。

则甲公司对该债务重组应确认债务重组损失为()元。

A.900B.1000C.8100D.8800正确答案:A解析:甲公司应确认的债务重组损失=79000-7900-60000-10200=900(元)。

2.甲公司应收乙公司的账款2100万元逾期未收回,未计提坏账准备。

双方经协商决定进行债务重组,债务重组内容如下:①乙公司以银行存款偿付甲公司账款300万元;②乙公司以一项无形资产和一项股权投资偿付所欠部分账款。

乙公司该项无形资产的账面价值为700万元,公允价值为800万元;股权投资的账面价值为850万元,公允价值为900万元。

假定不考虑相关税费,则该债务重组中甲公司产生的债务重组损失金额为()万元。

A.100B.900C.200D.800正确答案:A解析:甲公司应确认的债务重组损失=2100一300-800-900=100(万元)。

3.2014年1月1日,甲公司应收乙公司账款的账面余额为4600万元,已计提坏账准备400万元。

由于乙公司发生财务困难,甲公司与乙公司达成债务重组协议,同意乙公司以银行存款400万元、专利权B和所持有的对丙公司长期股权投资抵偿全部债务。

根据乙公司有关资料,专利权B的账面余额为1200万元,已计提累计摊销200万元,未计提减值准备,公允价值为1000万元;持有的丙公司长期股权投资的账面价值为1600万元,公允价值为2000万元。

当日,甲公司与乙公司即办理完专利权的产权转移手续和股权过户手续,不考虑此项债务重组发生的相关税费。