我国人寿保险需求影响因素的实证分析(doc 12页)

- 格式:doc

- 大小:2.45 MB

- 文档页数:13

关于我国寿险需求影响因素的实证研究[论文关键词]寿险需求人均收入水平人口老龄化寿险保费收入[论文摘要]寿险需求是指在一定时期内,消费者在各种可能的价格水平下愿意而且能够购买的人寿保险的数量。

本文结合我国现实国情,将人均可支配收入及人口老龄化作为解释变量,将寿险保费收入作为被解释变量,采用双对数模型,通过模型设定、数据处理、参数估计及模型检验,分析两个变量对我国寿险需求的影响。

针对实证研究结果提出相关政策建议,以期逐渐消除我国寿险业中存在的深层矛盾,充分发挥寿险对我国经济社会发展的促进作用。

一、引言中国的寿险业在取得一定发展的同时与世界发达国家相比,还处于较低的发展水平。

现阶段,我国面临着巨额的银行居民储蓄居高不下;我国进行的诸如就业、医疗、教育等一系列社会经济体制改革,打破了原有的保障制度,而新的社会保障体系还远不够完善;尤其是根据国际上的经验,在人均GDP突破1000美元时期,正是寿险业快速发展的时期。

面临这样的环境,研究人寿保险需求是一个既有理论意义又有实践意义的重大课题。

寿险需求是寿险经营市场的主体内容,是寿险业生存与发展的根本之源。

本文将人均可支配收入及人口老龄化作为解释变量,将寿险保费收入作为被解释变量,使用1989-2005的年度数据,建立双对数模型,通过模型设定、数据处理、参数估计及模型检验,分析两个解释变量对我国寿险需求的影响,针对实证研究结果提出相关的政策建议。

二、我国寿险需求影响因素的设定在对寿险需求进行实证研究时,首先需要确定影响因素。

一般而言,影响寿险需求的量化因素表现在两个方面:一是内生因素,包括保费收入和保险产品价值;二是外生因素,包括:社会环境、经济的结构、质量及发展水平,国民收入水平和消费结构的变化。

本文主要侧重从社会需求角度对影响寿险需求的因素进行结构分析,同时为避免模型中各解释变量存在多重共线性,还要考虑社会环境因素的影响。

对我国寿险需求进行实证研究时,结合一般的方法论和我国的实际,选择以下变量尝试性地探讨我国寿险需求的显着性因素。

产能经济中国人寿保险需求的影响因素分析黄媛媛 余冬根 天津科技大学经管学院摘要:近年来,我国的寿险业迅速发展,从1980年以来逐渐恢复寿险业务,以适应社会主义现代化建设的需要,本文从中国人寿保险需求影响的计量模型入手,以真实数据为支撑,由此建立计量经济学模型,分析他们对寿险需求的影响程度,与此同时,针对研究结果给出相应的对策建议。

关键词:人寿保险需求;影响因素;实证分析中图分类号:F840.62 文献识别码:A 文章编号:1001-828X(2019)028-0345-02一、引言在笔者看来,人寿保险是应对风险的一种有效形式[1]。

寿险业在推动社会经济向前发展的过程中功不可没,它推进寿险业现代化的标准建设工作,从而促进我国经济的全方位协调发展[2]。

选取2008-2017年我国寿险市场的相关数据,以多个因素作为解释变量,人寿保险需求作为被解释变量,综合分析,对我国保险的未来发展作出良好规划。

二、我国人寿保险需求影响因素的作用原理分析(一)经济因素1.国民经济发展水平我国人寿保险的需求与经济发展水平之间存在密切关系,一般来说,国民经济发展水平越高,人们的收入越多,消费力越旺盛,那么消费者就能有更多的闲置资金购置保险,那么保费的收入也越多。

2.预期通货膨胀率对于寿险市场而言,通货膨胀这一变量因素牵动着消费者对于寿险的需求,从而也就影响了寿险公司的保费收入。

据相关调查数据显示,最近几年,由于通货膨胀的影响,我国消费者对于寿险的需求呈现出显著的下降趋向。

3.利率伴随着人寿保险的普及,现如今保险也是国民的一种投资方式。

在一定程度上,利率直接影响了寿险费率。

根据前人的经验,利率与寿险费率呈负相关趋势,利率上升,寿险费率下降,这样一来寿险市场的保费收入就会受到一定程度上的冲击。

4.居民消费水平居民的消费水平直接体现了其实际购买力。

在经济学中,寿险被看作是一种商品,居民的消费水平也是牵制我国寿险市场的主要因素。

我国人寿保险需求影响因素的实证分析

李苗苗

【期刊名称】《西部金融》

【年(卷),期】2018(000)005

【摘要】本文对我国人寿保险需求影响因素进行分析,提出实际人均国内生产总值﹑社会保障﹑总抚养比﹑教育﹑死亡率等五个解释变量,采用人寿保险密度作为被解释变量,选取1995-2016年相关数据建立回归模型进行分析,发现死亡率与人寿保险需求不显著,总抚养比与人寿保险需求负相关,人均国内生产总值﹑社会保障﹑教育与人寿保险正相关,最后提出政策建议.

【总页数】6页(P30-35)

【作者】李苗苗

【作者单位】中国人民银行庄浪县支行,甘肃庄浪 744600

【正文语种】中文

【中图分类】F830.46

【相关文献】

1.我国人寿保险需求实证分析——基于1995~2010年的数据 [J], 黄崇超

2.影响我国人寿保险需求的经济因素的实证分析 [J], 付佳钰

3.我国财产保险需求影响因素的实证分析 [J], 宋巍

4.我国人寿保险需求影响因素的实证分析 [J], 宋巍

5.关于我国人身险需求影响因素的实证分析 [J], 南冬冬

因版权原因,仅展示原文概要,查看原文内容请购买。

中国人寿保险需求影响因素的实证分析范红丽内容提要:本文根据中国的人寿保险市场相关资料,分析了影响人寿保险需求的主要因素。

基于1990至2009年的数据,本文对人寿保险需求影响因素进行了实证分析,结果表明收入,物价指数等因素对人寿保险需求具有显著影响。

然后,进一步对未来几年的人寿保费收入做了相关预测。

最后,根据分析结果对中国人寿保险市场需求状况提出几点建议。

关键词:人寿保险需求保险费率人口结构一、引言中国作为一个人口和经济大国,保险资源丰富,保险业发展基础好,潜力大,为人寿保险业务的发展提供了有利的客观环境。

改革开放以来中国经济社会的快速发展,以及与世界融合的加快,为人寿保险发展奠定了坚实的物质基础。

中国国民经济的发展与人寿保险费收入增长趋势具有一致性,这两个因素紧密联系在一起。

同时,我国拥有日益增长的保险保障要求,而当前经济社会发展正处于重要的转型期,社会保障体制正在进行深刻变革,商业性养老、医疗和健康保险等作为社会保障体系的重要组成部分,将为众多人口提供保障,发展前景广阔。

但是,以2009年为例,中国年底总人口为133474万人,年底实现生产总值(GDP)达335353亿元,人均生产总值为25124.97元,而从人寿保险发展情况看,人寿保费收入为7457亿元, 仅占GDP的1.4%○1,人均保费则为558.69元,远远低于西方发达国家的水平。

可见,中国人寿保险保障水平与经济社会的发展相比仍显滞后,不能充分满足社会需求。

因此,需要找到制约人寿保险业发展的主要原因,通过科学的数量分析探究各原因的影响程度,并提出相应对策。

有许多因素作用于中国保险业的增长,国内不同的学者对此展开了讨论。

如楚军红(1998)讨论了影响人寿保险需求的变量及其作用机制。

卓志(2001)指出,人寿保险经济的显著性受社会政治稳定、市场开放、经济发展与增长、信息技术与技术进步、社会保障改革以及其他如金融税收政策等的制约和影响。

随着保险业的进一步发展,更多的学者对寿险需求进行了实证分析,李春燕(2003)以新疆地区为例,运用统计数据说明影响新疆寿险保险需求的主要因素有国民生产总值、零售商品物价指数、名义利率、金融深化(M2/GDP)等。

我国人寿保险需求的实证分析一、本文概述随着我国经济的快速发展和人口老龄化趋势的加剧,人寿保险需求问题日益凸显,成为社会各界关注的焦点。

本文旨在通过实证分析,深入探究我国人寿保险需求的现状、影响因素及发展趋势,以期为人寿保险市场的健康发展提供有益的参考。

本文首先对人寿保险需求的概念进行界定,明确研究范围和目标。

接着,通过收集大量的数据资料,运用统计分析和计量经济学方法,对我国人寿保险需求的规模和结构进行描述性分析。

在此基础上,本文进一步探讨影响人寿保险需求的因素,包括经济发展、人口结构、社会保障体系等多个方面。

通过对这些因素的综合分析,本文揭示了人寿保险需求变化的内在逻辑和规律。

本文还对人寿保险市场的发展趋势进行了预测,探讨了未来市场发展的可能性和挑战。

本文提出了促进人寿保险市场健康发展的对策建议,包括完善法律法规、加强监管力度、提高产品创新能力等方面。

本文的研究不仅有助于深入了解我国人寿保险需求的实际情况,也为政策制定者和市场参与者提供了决策支持和参考。

本文的研究方法和结论也为进一步深入研究人寿保险需求问题提供了有益的借鉴和启示。

二、我国人寿保险市场概述我国人寿保险市场自改革开放以来,经历了从无到有、从小到大的发展历程,现已成为全球最具潜力和活力的人寿保险市场之一。

随着国民经济水平的提升和人口老龄化趋势的加剧,我国民众对于人寿保险的需求日益增强,推动了市场的快速发展。

目前,我国人寿保险市场呈现出多元化竞争的格局。

国有大型保险公司如中国人寿、中国平安等凭借其强大的品牌影响力和广泛的销售渠道占据市场主导地位,同时,外资保险公司和新兴的互联网保险公司也积极参与市场竞争,提供了丰富的产品和服务。

这些保险公司通过不断创新和优化,满足了不同消费者群体的多样化需求。

在产品方面,我国人寿保险产品日益丰富多样。

除了传统的定期寿险、终身寿险等基础产品外,还涌现出了分红型、万能型、投资连结型等多种创新产品。

这些产品不仅提供了风险保障,还兼具投资理财功能,满足了消费者对于资产增值的需求。

人寿保险需求影响因素的实证分析人寿保险是指以保障个人生命的安全为目的,提供相应理财保险服务的一种保险业务。

随着国家经济水平不断提高,人们对安全保障日益重视,人寿保险需求也越来越大。

然而,人寿保险需求受到一系列的影响因素,本文将从个人因素和宏观经济因素两个方面进行实证分析。

一、个人因素的影响1、年龄年龄是影响人寿保险需求的重要因素。

年轻人往往需要承担更多的家庭责任,因此对人寿保险的需求较大。

但是,当人们的年龄越来越大,需要承担的家庭责任逐渐减轻,人寿保险需求也相应减少。

2、收入水平人们的收入水平也是影响人寿保险需求的因素之一。

如果收入较低,人们更倾向于选择以基本保障为主的保险,而对人寿保险的需求较小。

收入较高的人则更加注重家庭财务规划,更愿意选择人寿保险以保障家庭的综合财务安全。

3、职业职业的稳定性和风险性也会影响人们对人寿保险的需求。

对于一些薪资低、风险度高的职业,人们会更加倾向于购买人寿保险以降低风险。

而对于一些高收入、职业稳定的人,则人寿保险需求会减少。

4、婚姻状况婚姻状况也是影响人寿保险需求的重要因素。

已婚的人寿保险需求较大,尤其对于拥有子女的家庭而言,人寿保险是一种重要的经济保障手段。

而未婚的人则更加关注个人的消费需求和个人理财规划,对于人寿保险的需求较小。

二、宏观经济因素的影响1、利率水平利率水平是宏观经济中影响人寿保险需求的重要因素。

当利率较低时,人们更愿意将资金投入到人寿保险中,以获得更大的投资收益。

而当利率较高时,人们更倾向于选择其他形式的投资,人寿保险的需求会降低。

2、通货膨胀率通货膨胀率也是影响人寿保险需求的重要因素之一。

当通货膨胀率较高时,人们的购买力会下降,更需要选择一种可以抵御通货膨胀的投资手段。

此时人寿保险作为一种长期保障手段,具有一定的吸引力。

3、经济发展水平经济发展水平也会影响人寿保险需求。

当经济水平较低时,人们更倾向于选择基本的保险形式,人寿保险需求较小。

而当经济水平较高时,人们需要选择一种更加综合的保险形式,人寿保险需求会相应增加。

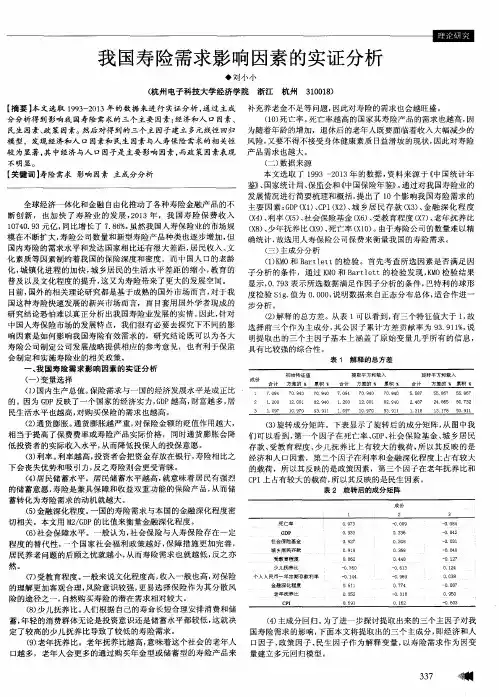

The Industrial Study产业研究 | MODERN BUSINESS现代商业37我国人寿保险需求影响因素的实证分析宋 巍大连大学经济管理学院 辽宁大连 116622摘要:本文选取2007年~2018年我国31个省、市、自治区的经济发展水平、居民收入水平、城镇化水平、老年人口抚养比、死亡率、通货膨胀水平和教育水平等面板数据作为样本,对我国人寿保险需求影响因素进行了实证分析,结果表明:死亡率对寿险需求即寿险保费收入没有显著性影响,而其他影响因素中只有通货膨胀率与被解释变量负相关,而地区经济发展水平、居民人均可支配收入、城镇化水平、老年人口抚养比、教育水平均对寿险需求产生正面影响。

关键词:人寿保险;保险需求;实证分析中图分类号:F842.62 文献识别码:A 文章编号:1673-5889(2021)10-0037-03人寿保险是以被保险人的预期寿命为保险对象,以被保险人的生存或死亡为保险金给付条件的一种人身保险。

目前我国不断恶化的老龄化问题刺激了人身保险特别是人寿保险产品的需求,保险行业需要抓住机会,结合消费者的需求开发新的寿险业务,充分适应经济形势的变化,将所面临的冲击挑战化为新一波快速发展的机遇。

关于人寿保险需求影响因素的研究,国内外主要从理论和实证两方面进行研究,对于人寿保险需求的理论研究还缺乏更统一的框架,而实证分析则受到所使用数据的不同的约束,导致了许多争议。

国外的Jay H和José Víctor [1]的研究显示亲属的需求密切影响着个体的需求,儿童相对于成年人来说对寿险具有更高的边际效应,男性与女性的需求亦存在显著差异。

Zerriaa和Noubbigh [2-3]得出了国家的金融发展水平、收入、通货膨胀和利率对寿险需求有促进作用,社会保障支出等因素对寿险的需求有抑制作用的结论。

Jiaying He [4]通过构建Probit和Tobit模型,研究发现厌恶风险的家庭将减少对人寿保险的需求,而金融知识的增加将显着增加家庭人寿保险的参与度和深度。

中国人寿保险需求影响因素的实证分析首先,个体收入水平是影响中国人寿保险需求的重要因素之一、个体收入水平的提高意味着个体在生活中的剩余资金增加,进而能够购买更多的保险产品。

研究发现,中国人寿保险需求与个体收入水平呈正相关关系。

当个体收入水平提高时,其对人寿保险的需求也相应增加。

其次,家庭结构也对中国人寿保险需求产生影响。

在传统的中国家庭结构中,由于子女的赡养责任普遍存在,家庭成员之间的相互扶养关系较为紧密。

然而,随着现代家庭结构的变化,独生子女政策的实施以及人们对自身保障的需求增加,中国人寿保险需求逐渐增长。

研究表明,家庭结构的变化和个人责任意识的增强提高了人们对人寿保险的需求。

第三,人口老龄化是影响中国人寿保险需求的重要因素之一、随着人口老龄化的加剧,养老保障问题日益凸显,人们对退休后的经济保障需求增加。

研究发现,人口老龄化对中国人寿保险需求呈现正向影响,即人口老龄化程度越高,人们越倾向于购买人寿保险产品来弥补养老保障的不足。

最后,社会保障制度也对中国人寿保险需求产生重要影响。

在社会保障制度不完善的情况下,个体对风险的保障需求更为迫切,因此更倾向于购买人寿保险产品。

研究发现,社会保障制度的完善程度与人寿保险需求呈负相关关系。

即社会保障制度越完善,人们对人寿保险的需求越低。

综上所述,个体收入水平、家庭结构、人口老龄化和社会保障制度是影响中国人寿保险需求的重要因素。

通过实证分析这些影响因素可以更好地了解中国人寿保险市场的特点和需求趋势,有助于保险公司制定有效的市场营销策略和产品开发计划。

我国寿险需求影响因素的实证分析

夏益国

【期刊名称】《技术经济》

【年(卷),期】2007(26)6

【摘要】运用1985-2005年的有关数据,对影响我国寿险需求的相关因素进行回归分析.结果表明:国民收入、赡养率和寿险供给对于我国寿险需求的影响显著;而名义利率和预期的通货膨胀率对我国寿险需求的影响不显著.

【总页数】4页(P86-89)

【作者】夏益国

【作者单位】安徽工业大学,经济学院,安徽,马鞍山,243002

【正文语种】中文

【中图分类】F840.62

【相关文献】

1.基于宏观层面我国寿险需求影响因素的实证分析 [J], 杜薇

2.我国非寿险需求影响因素的实证分析 [J], 夏益国

3.我国寿险需求影响因素的实证分析 [J], 赵燕妮;郭金龙

4.我国寿险需求影响因素的实证分析 [J], 刘小小

5.我国寿险需求影响因素的实证分析——基于灰色关联度分析 [J], 虞舒蕾;程灵敏;吴闪闪;方琴

因版权原因,仅展示原文概要,查看原文内容请购买。

我国人寿保险需求影响因素的实证分析(doc 12页)我国寿险需求影响因素的实证分析杨舸 1,田澎1,叶建华2(1.上海交通大学安泰管理学院,上海200030;2.上海师范大学商学院,上海200234)摘要:应用自回归分布滞后模型对我国寿险需求进行了实证研究。

与已有的研究相比,本文消除了保费收入数据中因统计口径变化带来的影响,建摸时考虑了时间序列的平稳性,而且考查了更长的时间跨度。

研究表明,国内生产总值的增长和寿险业自身的发展是寿险需求增长的根本原因,实际利率和少年儿童赡养(抚养)率对寿险需求也有显著的影响,社会的老龄化、预期通货膨胀率和不断提高的教育水平对寿险需求的作用并不显著。

关键词:寿险需求自回归分布滞后模型平稳时间序列中图分类号:F840.62 JEL: G22, C22 文献标识码:AEmpirical Study on Effect Factors of Life Insurance Demand in ChinaYang Ge1, Tian Peng1, Ye Jian-hua2(1.Antai School of Management, Shanghai Jiao TongUniversity, Shanghai 200030;杨舸(1972-),男,贵州贵阳人,讲师,上海交通大学安泰管理学院,博士研究生,主要研究方向:风险管理与保险、应用统计与决策分析、金融系统工程。

虚假回归。

本文克服以往研究中存在的上述缺点,运用自回归分别滞后模型,对影响我国寿险需求的因素进行分析。

此外,本文使用1982-2002年全国寿险保费收入年度数据,与已有的实证研究相比,所涉及的时间跨度更长。

二、文献回顾从国内外现有的研究成果上看,对寿险需求的研究主要从两个方面展开:一方面是对寿险需求的理论研究。

这类研究通常在不确定性理论基础上,研究寿险需求动机,从理论上分析人们在追求期望效用最大化时,风险态度、遗赠动机、通货膨胀、财富等因素对寿险需求的影响;另一方面是针对寿险需求的实证研究。

这类研究通过实证数据,建立寿险需求与相关影响因素间的计量经济模型,应用多变量解释影响寿险需求的因素。

寿险需求的理论研究是实证研究的基础,它揭示寿险需求的根本原因。

这方面的研究成果很多,Yaari在1965年的一篇文章算是较早的文献。

在期望效用理论的范式下,Yaari[4]从理论上研究了保险的需求,尤其是人寿保险的需求。

他的研究表明,由于未来寿命的不确定,人们更倾向于现在消费而不是选择以后消费(也及Fisher所说的“不耐”心理,Yaari 从理论上说明了它的影响。

),保险的作用在于消除了这种寿命不确定带来的影响。

Yaari的研究成为很多寿险需求理论研究的起点。

在他的基础上,Hakansson[5]、Fischer[6])、Karni 和Zilcha[7]进行了扩展。

他们的研究表明,风险资产的存在不会改变人们对保险的需求或消费,人寿保险的需求主要是为了消除由于寿命的不确定带来的收入风险,而不是为了消除资产的风险。

这个结论说明,寿险的作用主要是储蓄和保障,而不是投资。

Lewis[8]则拓宽了研究视角,从被抚养人的角度而不单单从投保人的角度研究寿险需求。

他认为保险的购买不仅仅是出于投保人自己的需要,同时也是为了满足其被抚养人(如妻子、子女)获得保障的需要,投保人家庭成员的风险偏好也会影响保险需求。

在寿险需求的理论研究的基础上,近半个世纪来对寿险需求进行了大量的实证研究。

实证研究主要对影响寿险需求的因素进行定量分析。

在实证研究中分析的影响因素很多,但概括起来可以分成两大类:人口因素和经济及金融因素。

人口因素主要指年龄、期望寿命、教育程度和赡养(抚养)率等与人口结构相关的因素;经济及金融因素主要包括收入、财富和价格水平等与经济有关的因素。

这些因素对寿险需求的影响,尤其是涉及经济及金融方面的因素的影响,实证研究取得了一些较为一致的结论。

但实证研究中也留下一些相互冲突的结论。

有些因素在某些实证研究中与寿险需求具有显著的正相关关系,而在另一些研究中这种相关关系并不显著,甚至在有的研究中具有显著的负相关关系。

这样的矛盾在人口因素中显得突出一些。

例如,Truett和Truett[9]的研究表明教育水平与寿险需求显著正相关,而Browne和Kim[10]则认为教育水平与寿险需求不能确立明确的关系,Duker[11]则指出教育水平与寿险需求负相关。

三、我国寿险需求影响因素的选择在对寿险需求进行实证分析时,首先需要确定影响因素。

受数据量的限制,对我国寿险需求进行实证研究时,选择的因素不宜过多。

参考国内外已有的研究结果,本文将选取以下的因素进行分析。

1.国内生产总值(GDP)理论研究表明,寿险需求与收入密切相关。

国内生产总值作为反映一国国民收入的一项宏观指标,自然成为影响寿险需求的重要因素。

大量的实证研究都证实,国内生产总值与寿险需求正相关。

2.赡养(抚养)率人寿保险除了给投保人提供保障外,还能给被抚养人提供保障,因而赡养(抚养)率对寿险需求存在影响。

Lewis[8]从理论上进行了分析,Hammond、Houston和Melander[12],Burnett和Palmer[13]的实证研究也表明他们之间存在相关性。

随着人均寿命的提高,以及计划生育的实施,独生子女家庭增加,我国人口逐渐向老龄化发展。

2000年人口普查显示,我国65岁以上老年人口比重接近7%,14岁以下少年儿童人口比重约为23%,按照国际标准,我国的年龄结构已接近老年型1。

我国是一个具有“尊老爱幼”传统的国家,人口的老龄化和独生子女的增加可能会影响寿险需求,本文分别考查了老年赡养(抚养)率和少年儿童赡养(抚养)率对寿险需求的影响。

3.利率人寿保险作为一项金融产品,利率的影响不容忽视。

利率有名义利率、实际利率之分。

一般我们直接观察到的是名义利率,但名义利率对寿险需求的影响不确定(卓志,2001)。

一般经济理论认为实际利率而非名义利率影响寿险需求2。

4.预期通货膨胀率人寿保险一般都具有长期性,未来的通货膨胀将侵蚀保单的价值,使人寿保险的吸引力下降。

因此,预期通货膨胀率与寿险需求负相关。

Babbel[14]、Browne和Kim[10]的实证结1国际标准通常认为,0-14岁少年儿童比重在30%以下,65岁及65岁以上老年人口比重高于7%,其年龄结构类型为老年型。

2我们也考查了名义利率的影响,在考查的模型中,名义利率的回归系数都未能通过显著性检验,故本文的模型中最终选择真实利率。

果证实了这一点。

5.教育水平教育水平对寿险的影响体现在以下两个方面。

一方面,较高的教育水平延缓了个人具备独立生活能力的时间;另外,受教育程度较高的人群,其收入水平相对较高,同时这类人群厌恶风险的程度也相对较高,因而教育水平的高低与寿险需求正相关。

Browne和Kim[10]的实证研究支持了这一结论。

四、实证研究1.样本数据本文中寿险保费收入系寿险、人身意外伤害险、健康险三者总和。

数据主要来源于历年《中国金融年鉴》、《中国统计年鉴》、《中国保险年鉴》和中国保险行业协会、中国保监会网站。

我们收集整理了全国1982-2002年寿险保费收入年度数据(见表1)。

表1 1982-2002年我国寿险业保费收入(单位:亿元)时间1982198319841985198619871988198919919911992保费0.01590.10.754.1611.3325.0037.5046.0059.9782.7143.53时间199319941995199619971998199920020012002保费196.73202.79196.47301.73633.64767.40872.10997.471423.962274.84需要说明的是,1994年我国保费收入统计口径发生了改变,储金收入不再记入保费收入。

储金性业务是中国人民保险公司开办的一项以储金利息代替保费的业务,保险期满,投保人可以领回保险储金。

这类业务最初主要在财产险中开办,后来在一些短期人身险中也有(如人身意外伤害满期还本险)。

为了保持数据的连续性,对这类短期人身险,储金收入应该从总保费收入中剔除。

此外,由于有些统计年鉴中资料不完整(如1997年前《中国统计年鉴》只有中国人保一家的统计资料),而且有的统计资料存在数据错误(其中主要是计量单位的错误),本文参考了多个统计年鉴和网站的数据。

除了保费收入数据,本文中赡养(抚养)率数据来源于《中国人口统计年鉴》,其余数据出自《中国金融年鉴》及《中国统计年鉴》。

真实利率为当年名义利率减当年通货膨胀率。

当年通货膨胀率用当年城镇居民消费品价格指数(CPI)计算。

名义利率选择银行一年期整存整取利率,在调息的年份,利率按时间取加权平均。

预期通货膨胀率采用过去四年平均通货膨胀率。

教育水平用全国平均每万人普通高等学校在校学生人数。

2.数据平稳性分析宏观经济中的大多数时间序列,一般都具有明显的趋势特征,我们对这些具有趋势特征的宏观经济变量取自然对数以消除它们的长期趋势。

另外,在对时间序列运用最小二乘回归分析前,应该考虑时间序列的平稳性。

只有平稳的时间序列数据,才能进行回归分析,否则可能导致虚假的结果,从而产生虚假回归。

为此,采用扩展的Dickey-Fuller检验(ADF)对经济变量进行单位根检验,其结果见表2。

表2 单位根检验结果变量ADF检验检验类型(c,t,q)临界值lnLP -5.23 (c,t,1)-4.53***(1%)lnGDP -2.32 (c,t,1)-3.26*(10%)dlnGDP -2.67 (c,0,3) -2.65* RIR -3.38 (0,0,1) -2.70*** AI -2.69 (c,0,1) -2.66* lnEDU -1.24 (c,t,1) -3.26* dlnEDU -2.59 (0,0,0) -1.96** DRC -3.81 (0,0,0) -3.66** DRE -2.13 (c,t,1) -3.28* dDRE -4.64 (0,0,0) -2.71***说明:1.表中各个变量的含义如下:LP 表示寿险保费收入;GDP 表示国内生产总值;RIR 表示去除通货膨胀率后的真实利率;AI 表示预期通货膨胀率;EDU 表示教育水平;DRC 表示少年儿童赡养(抚养)率;DRE 表示老年赡养(抚养)率;ln 表示对变量取自然对数,d 表示对变量的一阶差分。

2.检验类型中的c 、t 、q 分别表示带有常数项、趋势项和滞后阶数,其中滞后阶数根据Akaike 准则来确定。

3.临界值代表在不同的显著性水平下,当ADF 大于临界值时,相应的变量序列有单位根。

4.*、**、***分别表示10%、5%、1%的显著性水平。