ECDS电子商业承兑汇票系统框架介绍简洁版

- 格式:ppt

- 大小:5.67 MB

- 文档页数:7

1、电子商业汇票系统(Electronic CommercialDraft System,简称ECDS)电子商业汇票系统指中国人民银行建设并管理的,依托网络和计算机技术,接收、存储、发送电子商业汇票数据电文,提供与电子商业汇票货币给付、资金清算行为相关服务,并提供纸质商业汇票登记查询服务、商业汇票转贴现公开报价服务的业务处理平台。

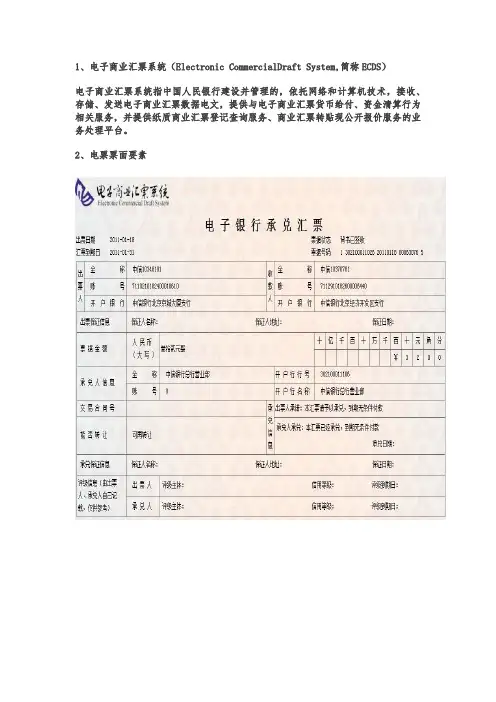

2、电票票面要素电票的付款期限自出票日起、至到期日止,最长不得超过1年。

票面金额以人民币为计价单位,单张票据金额不得超过10亿元。

票面的承兑日期等于或者晚于出票日期。

票据正面及背面存在转让标记表明该票据是否可再转让。

电票在流转过程中,不同的交易行为都会以背书的形式在票据背面记载。

例如,发生背书转让行为时,会留下转让背书;发生贴现行为时,会留下贴现背书等。

背书记录内容包含交易类型、交易对手方名称、转让标记及交易日期。

电票号码分为5个部分,共30位,全部由阿拉伯数字组成,具体结构如下:(1)票据种类标识为两种:1为银行承兑汇票,2为商业承兑汇票。

(2)支付系统行号为出票人开户行的支付系统行号。

(3)出票信息登记日期是票据信息成功登记到ECDS的工作日。

(4)当天流水号为ECDS系统当天唯一的流水号。

(5)校验码为ECDS系统自动生成,用于防止录入错误。

票据正面右上角的票据状态为电票特有要素。

企业客户在票据流转过程中主要会遇到以下几种票据状态:(1)出票已登记(2)提示承兑待签收(3)提示承兑已签收(4)提示收票待签收(5)提示收票已签收(6)背书待签收(7)背书已签收(8)买断式贴现待签收(9)买断式贴现已签收(10)提示付款待签收(11)提示付款已签收待清算(12)票据已结清3、企业开通电子票据业务功能企业需在已接入ECDS的银行开户并开通网银功能,企业向银行申请在网银中开通电子票据功能模块,开通后即可开展电票业务。

4、电票系统功能企业客户主要使用的电票系统功能包括票据签发(出票信息登记、承兑业务、提示收票及收票)、背书转让、贴现业务及提示付款这四项。

※电子商业汇票(1)电子商业汇票是指出票人依托电子商业汇票系统,以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

电子商业汇票分为电子银行承兑汇票和电子商业承兑汇票。

※电子商业汇票系统(2)电子商业汇票系统(Electronic Commercial Draft System,简称ECDS)是指中国人民银行建立并监管的,依托网络和计算机技术,接收、存储、发送电子商业汇票数据电文,提供与电子商业汇票货币给付、资金清算行为相关服务,并提供纸质商业汇票登记查询服务、商业汇票转贴现公开报价服务的业务处理平台。

电子商业汇票系统主要功能包括:(1)公共管理功能部分:系统运行控制、行名行号管理、公共数据管理、计费和收费、异常处理、业务统计与监测;(2)电子商业汇票业务处理功能模块:电子商业汇票业务处理、信息业务处理、业务核对管理;(3)纸质商业汇票登记及查询功能模块:票据登记业务处理、票据查询业务处理;(4)商业汇票转贴现公开报价功能模块:转贴现报价业务处理功能;(5)接口报文接收与发送功能等处理。

其中,接口报文接收与发送功能是负责与外围系统实现数据的交互通讯,保证票据流转以及系统的正常运行,具体遵循《电子商业汇票系统与直连系统参与者系统互联规范》。

※电子商业汇票与纸质商业汇票的区别(3)1、权利载体不同。

纸质商业汇票有实物载体,其权利载体为纸质票据本身;电子商业汇票以数据电文形式签发、流转,存储于人民银行电子商业汇票系统。

2、签章形式不同。

纸质商业汇票上的签章必须为当事人的实体签章,形式为当事人的签名或盖章;电子商业汇票当事人的签章为当事人的电子签名。

3、传递方式不同。

纸质商业汇票是具有特定格式的纸凭证,采用手工传递或邮寄等方式传输;电子商业汇票采用网络方式传输。

4、形式要件不同。

纸质商业汇票为了认证票据信息,维护票据的真实性,采用纸质原件;而电子商业汇票以电子方式流通,采用计算机等电子设备录入和记载。

电子商业汇票系统——ECDS一、ECDS介绍ECDS是电子商业汇票系统(Electronic Commercial Draft System)的简称。

电子商业汇票系统是指中国人民银行建设并管理的,依托网络和计算机技术,接收、登记、转发电子商业汇票数据电文,提供与电子商业汇票货币给付、资金清算行为相关的服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子商业汇票)公开报价服务的综合性业务处理平台。

电子商业汇票系统包括电子商业汇票业务处理功能模块、纸质商业汇票登记查询功能模块和商业汇票公开报价功能模块。

二、ECDS的突出特点(一)电子商业汇票完全无纸化1.票据记载和流通全部电子化;2.以电子签名代替签章,证明当事人的真实意思表示;3.支持票、款在线同时交割方式(即DVP方式,Delivery Versus payment)。

(二)信息交换标准化当事人行使权利和履行义务全部使用符合ISO2022标准的电子报文,率先实现与国际标准接轨。

(三)电子商业汇票规范化由中国人民银行牵头建设的ECDS系统,具有唯一性、规范性和排他性,受到完整的法律规范和保护。

(四)扩展了商业汇票的功能1.电子商业汇票的付款期延长为一年,突破了纸质商业汇票付款期仅为六个月的限制,为活跃短期融资市场准备了条件;2.有望促进一年期内各期限短期融资利率的市场化。

(五)接入ECDS,面对的是全国性市场1.交易对手不局限于接入行与其客户之间,接入ECDS 的任何两个业务参与者之间均可发生交易;2.跨地域交易、不开户交易,均成为可能,任何业务参与者的交易对手都成倍扩展其它特点;3.全流程票据业务电子化:出票、保证、承兑、未用退回、背书、质押、解除质押、贴现、提示付款、逾期提示付款、追索、同意清偿;4.每个业务环节都包括提示、签收:企业参与使用ECDS 系统,对每一笔业务的发起,均需向对方做“提示”;对每一类、每一笔业务的接受或拒绝,均需做“签收回复”;5.签收业务需提供给前手其开户行行号及其在开户行的账号,而后,在开户行提供的系统中可以查询到电子票据信息;6.“提示付款”取代了“委托收款”,直接向承兑人提示付款;7.系统支持企业登记自身及查询交易对手的信用信息;8.每个参与者均面对任何一个可能的交易对手;9.票据信息记载全面,业务信息、流转信息记载为票据背面信息。

电子商业汇票电子商业汇票作为一种电子化的商业票据,已经成为现代商务交易中不可或缺的工具之一。

本文将介绍电子商业汇票的定义、特点、使用方法以及应用前景。

一、什么是电子商业汇票是指将传统商业汇票的票据信息通过电子方式进行生成、传输、保管和结算的一种票据形式。

它在票据的功能上与传统商业汇票相同,主要用于企业间的资金结算、信用担保和交易保障。

但与传统商业汇票相比,电子商业汇票具有更高的效率和便利性。

二、电子商业汇票的特点1.电子化:电子商业汇票采用电子信息化技术生成和传输票据信息,减少了人为操作和物理媒介的需求,实现了数字化管理。

2.高效性:电子商业汇票的交易过程不再受制于时间和空间的限制,可以随时随地进行,交易速度更快。

3.安全性:电子商业汇票采用了加密、数字签名等技术,具备了更高的安全性和防伪能力,有效防止票据被伪造、篡改或丢失。

4.流转便利:电子商业汇票可以通过互联网、移动终端等渠道进行传输和流转,无需实体传递,减少了交易成本和时间。

同时,在多种支付工具之间实现互通互用,更灵活方便。

三、电子商业汇票的使用方法1.电子商业汇票的发行:发行方可以通过电子银行、金融机构等渠道,或通过自有平台和系统进行电子商业汇票的发行。

2.交易过程:交易方通过电子商业汇票系统进行交易申请,对票据进行背书、承兑等操作。

交易过程中,各方可以实时查看票据信息,掌握交易动态。

3.结算和清算:电子商业汇票的结算和清算可通过系统自动完成,实现即时到账和结算确认,提高结算效率和透明度。

四、电子商业汇票的应用前景1.促进贸易便利化:电子商业汇票在国际贸易中的应用越来越广泛,可以缩短跨境交易的时间和成本,促进贸易便利化。

2.支持小微企业发展:传统商业汇票对中小企业来说,手续繁琐、门槛高,而电子商业汇票的便捷性和灵活性有利于小微企业参与更多的商业交易。

3.推动金融创新:电子商业汇票的出现,有助于推动金融机构加快技术创新,提供更多基于电子商业汇票的金融服务和产品,拓展金融业务的边界。

手把手教你如何操作电子承兑汇票,讲解太实战了!凤凰新闻2018-11-26 15:58商业汇票系统(Electronic Commercial Draft System,简称ECDS):定义:指中国人民银行建设并管理的,依托网络和计算机技术,接收、存储、发送电子商业汇票数据电文,提供与电子商业汇票货币给付、资金清算行为相关服务,并提供纸质商业汇票登记查询服务、商业汇票转贴现公开报价服务的业务处理平台。

电子商业汇票号码的组成规则:出票登记成功,NPC自动生成唯一的电子票据号码。

电子票据号码分为5个部分,共30位,全部由阿拉伯数字组成,具体结构如下:(1)票据种类标识为两种:1为银行承兑汇票,2为商业承兑汇票。

(2)支付系统行号为出票人开户行的支付系统行号。

(3)出票信息登记日期是票据信息成功登记到ECDS的工作日。

(4)当天流水号为ECDS系统当天唯一的流水号。

(5)校验码为ECDS系统自动生成,用于防止录入错误。

电子商业汇票注意事项:电子商业汇票以人民币为计价单位,单张票据金额不得超过10亿元。

电子商业汇票的付款期限自出票日起、至到期日止,最长不得超过1年。

电子商业汇票信息以电子商业汇票系统的记录为准。

电子商业汇票样票:电子商业汇票优势:一、票据业务的交易效率更高1、回款速度加快,收票、托收实现零在途。

纸票收款:客户开出票据到资金中心确认收票入库,完成全过程至少需要3-5天时间,且票据传递需要销售、财务部门多人参与,收票信息通过人工统计,容易出现差错。

电票收款:使用电票银企直联后,客户在银行一经开出电子票据,瞬间到达经营单位银行账户,完成收款。

纸票托收:办理纸票托收需提前7天委托银行收款,如有票据瑕疵还需补证明或退票,耗时耗力,无法及时回笼资金;电票托收:持票方直接在电票系统向票据承兑人提示付款,不存在瑕疵票据,无退票可能,当天款项即可到账。

2、开票、背书时间缩短,付款效率更高。

开票方面,目前自开纸质票据,从向银行提出开票申请,存入开票保证金,经银行审核、承兑、出票,到经营单位取得纸票传递给供应商,一般需时3-5天。

电子银行承兑汇票票号结构详解

银行承兑汇票每一张都会有单独的编号,这些数字组成的唯一的编号也是电子票据的识别标志。

银行承兑汇票的编号是在出票登记成功后,系统自动生成的,但这生成的数字也是有一定规律的。

电子银行承兑汇票的号码是由30位由阿拉伯数字组成的,这三十位数字可以分成五个部分来说明:

第1位是票据的种类标识:其中1表示银行承兑汇票,2表示商业承兑汇票。

第2到13位是支付系统行号,该系统是出票人开户行的系统。

第14位到22位是出票信息登记日期,指的是出票信息完成,票据信息登记到电子商业汇票(ECDS)系统中的日期,也是出票日期。

第22位到29位指的是当天的流水号,指的是从电子商业汇票(ECDS)系统出票当天的唯一的流水号。

最后一位指的是校验码,该校验码是由电子商业汇票(ECDS)系统自动生成的,目的是防止录入错误。