特步资产负债表

- 格式:doc

- 大小:328.64 KB

- 文档页数:12

特步公司综合实力根据审定的2011年合并 - 财务报表,与去年同期相比,公司总收入增长了24.29%,由CNY 4,457,198,000 变为CNY 5,539,638,000 。

营业利润增长了23.83%,由CNY 978,224,000 变为CNY 1,211,359,000 。

净利润增长了18.64%,由CNY 965,353,000 到 CNY 813,684,000 。

财务比率方面,净资产收益率(净利润/股东权益)从24.27%变为24.71%,资产回报率(净利润/总资产)从18.99%变为17.57%,净利润率(净利润/主营业务收入)从18.26%变为17.43%,负债与权益比率(负债合计/股东权益)从40.53%变为27.80%,流动比率(流动资产/流动负债)从4.46变为3.57。

特步国际(01368.HK)21日中午发布其2011年业绩报告。

2011年,公司实现总收入55.40亿元,同比增长24%;股东应占溢利较2010年增长19%至9.66亿元;每股基本盈利44.41港仙,公司拟派发末期股息每股14.5港仙。

2011年,特步品牌产品收入为53.75亿元,同比增长27.7%,占总收入97.0%,较2010年提升3.5个百分点;其他品牌实现收入1.64亿元,同比下降33.3%,占总收入3.0%,较2010年下降2.5个百分点。

特步国际表示,其他品牌的收入减少,主要由于高端市场竞争激烈,导致迪士尼运动品牌产品收入减少。

报告称,特步品牌产品2011年毛利率上升0.1个百分点至40.8%,特步国际的毛利率提升0.2个百分点至40.8%。

整体收入及毛利率的上升主要源于宣传活动对销售表现的提升,销售渠道网络持续发展以及公司品牌价值提升。

值得注意的是,2011年,特步国际存货达到6.72亿元,同比增长45.14%,占总资产的12.23%。

其中,原材料4.19亿元,同比增长27.74%;在制品0.68亿元,同比增长33.33%;成品达到1.85亿元,同比大幅增长120.24%。

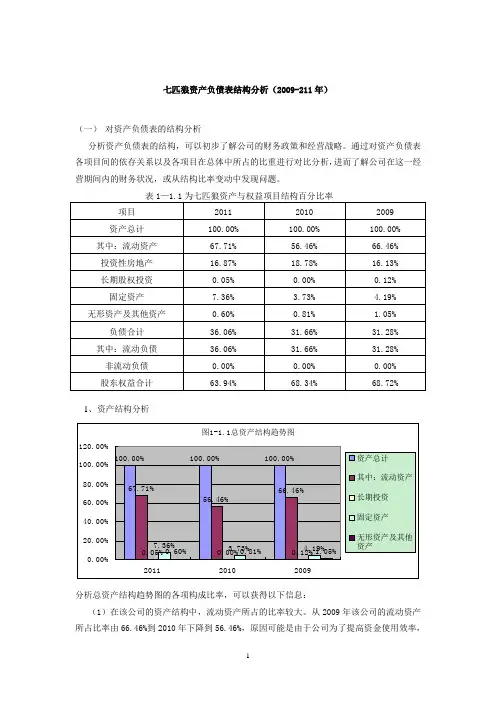

七匹狼资产负债表结构分析(2009-211年)(一)对资产负债表的结构分析分析资产负债表的结构,可以初步了解公司的财务政策和经营战略。

通过对资产负债表各项目间的依存关系以及各项目在总体中所占的比重进行对比分析,进而了解公司在这一经营期间内的财务状况,或从结构比率变动中发现问题。

1、资产结构分析分析总资产结构趋势图的各项构成比率,可以获得以下信息:(1)在该公司的资产结构中,流动资产所占的比率较大。

从2009年该公司的流动资产所占比率由66.46%到2010年下降到56.46%,原因可能是由于公司为了提高资金使用效率,利用部分闲置资金进行银行理财。

到2011年又增长到67.71%,原因可能是由于银行理财产品到期收回以及新增短期借款。

公司支付了款及2012春夏商品材料款。

收购杭州肯纳存货增加以及2012春夏商品提前入库。

流动资产所占比重较大,说明公司的流动性强,短期偿债能力信用较高,投资公司风险较小。

但大量的流动资产在一定程度上可能会影响资产整体的营运效果或盈利水平。

(2)该公司的投资性房地产所占的比重次于流动资产且2010年较2009年增加2.65个百分点。

这主要是由于公司购置的出租给经销商经营的店铺增加。

(3)该公司的固定资产呈上升的趋势,这是由于公司投入的博物馆项目工程建设陆续完工并转入固定资产。

(4)长期投资所占比率呈下降趋势,2010年完全没有对外投资,而2011年增加的0.05%是由于:公司新增股权投资于厦门矜尚贸易有限公司,出资人民币175 万元,占35%股权。

近几年七匹狼并没有大规模增加或减少投资,说明近几年公司对外投资比较稳定,而且所投资的公司发展较为稳定,处于持续发展阶段。

( 5)无形资产及其他资产从2009年呈逐年下降的趋势,但是变化不大。

下降的原因部分是由于无形资产摊销导致无形资产净值降低。

2、流动资产结构分析表1—2.1 七匹狼集团流动资产项目结构百分比率在表1—1.2流动资产明细中可以发现:(1)存货的持有量占较大的比重,从2009年的21.78%上升到2011年的29.72%。

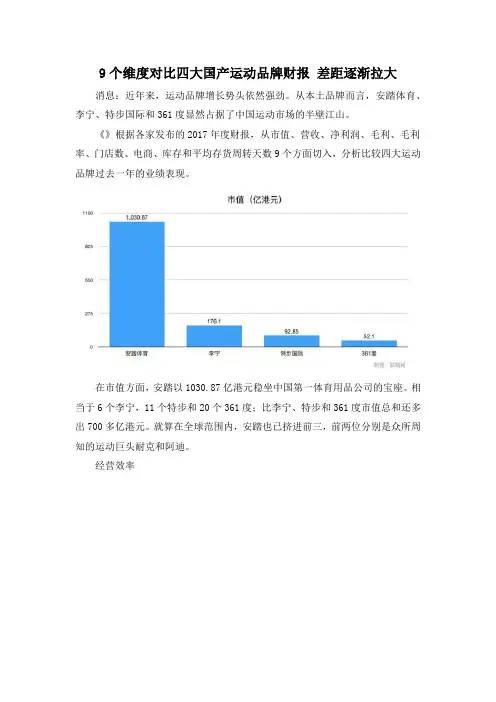

9个维度对比四大国产运动品牌财报差距逐渐拉大消息:近年来,运动品牌增长势头依然强劲。

从本土品牌而言,安踏体育、李宁、特步国际和361度显然占据了中国运动市场的半壁江山。

《》根据各家发布的2017年度财报,从市值、营收、净利润、毛利、毛利率、门店数、电商、库存和平均存货周转天数9个方面切入,分析比较四大运动品牌过去一年的业绩表现。

在市值方面,安踏以1030.87亿港元稳坐中国第一体育用品公司的宝座。

相当于6个李宁,11个特步和20个361度;比李宁、特步和361度市值总和还多出700多亿港元。

就算在全球范围内,安踏也已挤进前三,前两位分别是众所周知的运动巨头耐克和阿迪。

经营效率安踏体育:实现收益166.9亿元人民币(下同),同比增长25.1%;股东应占溢利上升29.4%至30.9亿元;毛利率上升1.0个百分点至49.4%。

同时,其自由现金流入增加40.3%至26.6亿元;净现金状况为94.1亿元。

李宁:收入上升10.7%至88.74亿元;权益持有人应占净利润同比下滑19.91%至5.15亿元;净利润率由4.1%提升至5.8%;整体毛利率上升0.9个百分点至47.1%。

特步国际:收入同比下降5.2%至人民币51.134亿元,主要由于零售渠道调整。

毛利为22.445亿元,同比减少3.7%,毛利率则连续第5年攀升至43.9%,净利润则下跌22.7%至4.081亿元,首席财务官杨鹭彬则指,今年童装分店会由以往的250家增至400家。

在此预期下,预计童装业务的销售会有50%的增幅。

361度:营业额上升2.7%至人民币51.58亿元,其解释主要系2017年全年的订货会订单增长所带动。

毛利为人民币21.5亿元,毛利率维持在41.8%水平;权益持有人应占溢利上升13.4%至人民币4.57亿元。

渠道门店安踏体育:持续优化零售管理能力,同时加强于中国的分销网络,包括街铺、购物中心、百货公司、奥特莱斯及电子商贸平台。

截至2017年12月31日,于中国之安踏店(包括安踏儿童独立店)的数目共有9467家。

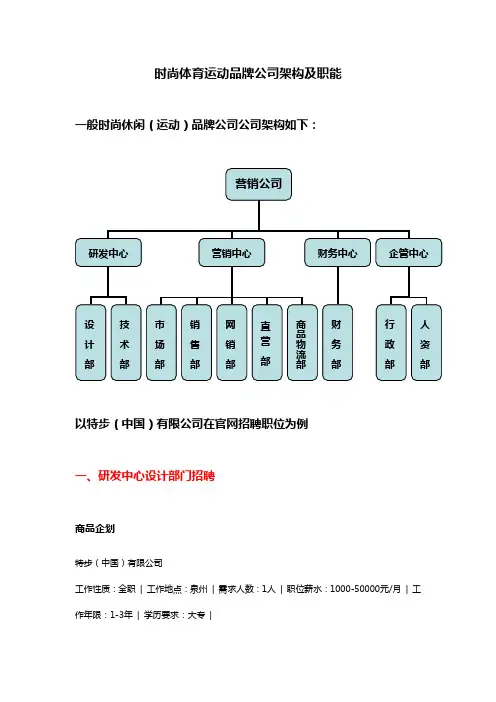

时尚体育运动品牌公司架构及职能一般时尚休闲(运动)品牌公司公司架构如下:以特步(中国)有限公司在官网招聘职位为例一、研发中心设计部门招聘商品企划特步(中国)有限公司工作性质:全职 | 工作地点:泉州 | 需求人数:1人 | 职位薪水:1000-50000元/月 | 工作年限:1-3年 | 学历要求:大专 |营销公司研发中心 营销中心 财务中心 企管中心设 计 部技 术 部市 场 部销 售 部网 销 部直 营 部商品物流部财务 部行政部人资部商品企划岗位职责:根据公司发展目标,结合市场趋势和竞争环境,制定商品规划,组合上市商品。

1、根据中心业绩目标规划商品方向及目标2、制定商品产品线季度目标及计划3、分析市场需求及追踪流行趋势4、分析及评估竞品能力及市场分析5、依据市场趋势制定各类产品设计开发方向6、完成每季商品企划案7、参与产品开发设计评审,引导产品方向;内部评审过滤样品,整合为订货会商品。

任职要求:1、大专以上学历,平面设计等专业2、熟悉器材(配件)设计开发流程,有一年以上岗位工作经验。

陈列专员工作经验:1-3年最低学历:大专管理经验:否工作性质:全职招聘人数:1人职位月薪:2001-4000元/月职位类别:销售管理工作地点:泉州岗位职责:1、协助陈列主管制定并实施零售终端陈列规范;2、每季新品上市前协助陈列主管编制《新品陈列指引》及《新品FAB手册》;3、协助主管制定并实施分公司陈列岗位人员专项技能提升计划。

任职资格:1、大专以上学历,艺术或设计类专业;2、2年及以上品牌鞋服行业经验,3年及以上专业工作经验;3、掌握陈列和色彩相关知识、了解制图软件操作技术;4、严谨细致,具备较好的沟通、团队协作和创新能力,以及较好的市场敏锐性。

二、营销中心部门招聘物流经理工作经验:5-8年最低学历:大专管理经验:否工作性质:全职招聘人数:1人职位月薪:6001-8000元/月职位类别:物流/仓储工作地点:哈尔滨,南京岗位职责:1、物流规划,物流、仓储体系设计和优化;2、根据销售排单进行货品配置及仓库管理;3、仓储单据与数据管理;任职要求:1、大专以上,5年以上零售行业物流管理经验;2、鞋服行业经历优先,男性优先;3、能够建立系统的物流管理制度,对绩效管理、人员激励有丰富的经验。

第1篇一、前言鸿星尔克,作为中国运动鞋服行业的知名品牌,自成立以来,始终致力于为广大消费者提供高品质的运动鞋服产品。

近年来,随着市场竞争的加剧,鸿星尔克在财务方面也面临着诸多挑战。

本报告将从财务状况、盈利能力、偿债能力、运营能力等方面对鸿星尔克的财务状况进行深入分析,旨在为投资者、管理层和相关部门提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据鸿星尔克2019年度财务报表,公司总资产为XXX亿元,其中流动资产占比为XXX%,非流动资产占比为XXX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析鸿星尔克2019年度负债总额为XXX亿元,其中流动负债占比为XXX%,非流动负债占比为XXX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析鸿星尔克2019年度营业收入为XXX亿元,同比增长XXX%。

这表明公司在市场竞争中取得了一定的优势,产品销售情况良好。

(2)营业成本分析2019年度营业成本为XXX亿元,同比增长XXX%。

营业成本的增长主要源于原材料价格上涨、人工成本增加等因素。

(3)毛利率分析鸿星尔克2019年度毛利率为XXX%,较上年同期有所下降。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

(4)净利润分析2019年度净利润为XXX亿元,同比增长XXX%。

净利润的增长主要得益于营业收入和毛利率的提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率鸿星尔克2019年度毛利率为XXX%,较上年同期有所下降。

这表明公司在市场竞争中面临一定的压力。

(2)净利率2019年度净利率为XXX%,较上年同期有所提高。

这表明公司在提高盈利能力方面取得了一定的成果。

2. 盈利能力分析结论鸿星尔克2019年度盈利能力较好,但面临市场竞争加剧、原材料价格上涨等压力,盈利能力有待进一步提升。

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

亚美达服饰的资产负债表亚美达服饰的资产负债表: 持续创新,永远领先引言亚美达服饰是一家知名的时尚品牌,享有盛誉的服装公司。

为了更全面地了解这家公司的财务状况,我们将深入分析其资产负债表。

资产负债表是一项重要的财务报表,以全面、客观和直观的方式展示了公司在特定时间范围内的资产、负债和所有者权益情况。

一、资产部分亚美达服饰的资产部分包括流动资产和非流动资产。

流动资产是指可以在一年内转化为现金或消耗的资产,而非流动资产则是指长期使用或持有的资产。

1. 流动资产流动资产是亚美达服饰在公司经营中可用于短期支付和转化为现金的资产。

主要包括现金、应收账款、存货和其他流动资产。

现金是指公司手头的现金资金,可以支持日常运营和支付短期债务。

应收账款是指公司从销售商品或提供服务中尚未收到的款项。

这些款项通常在一定的时间内期望能够变现。

再次,存货是指公司准备销售的商品,可以在未来通过销售换取现金。

其他流动资产包括短期投资、预付款项和其他与日常经营相关的资产。

亚美达服饰注重及时补充流动资产,以确保公司的流动性和营运能力。

通过严格的资金管理和供应链优化,亚美达服饰保持了稳定的现金流和良好的库存控制,为公司的持续发展奠定了坚实的基础。

2. 非流动资产非流动资产指的是亚美达服饰长期使用或持有的资产,通常不会在短期内变为现金。

这包括固定资产、无形资产和长期投资。

固定资产包括土地、厂房、机器设备等,它们是为了支持公司的生产和运营而持有的。

亚美达服饰注重持续创新和生产技术的升级,不断投资于新设备和技术以提高生产效率和产品质量。

无形资产主要指的是品牌价值和商誉。

亚美达服饰以其独特的设计和高品质的产品享有良好的声誉和知名度。

公司不断加强品牌建设和市场推广,不仅提高了销售收入,也进一步提升了品牌价值和商誉。

长期投资是亚美达服饰投资于其他企业或项目的资金,其回报通常不会在短期内实现。

亚美达服饰积极寻找战略合作和市场拓展的机会,通过多元化的投资布局实现资本增值和业务拓展。

从资产负债表看企业战略作者:杨雅欣来源:《农村经济与科技》2018年第24期[摘要]资产负债表居于四张主表之首,体现了企业全部资产、负债、所有者权益,不仅反映了企业的财务状况,也蕴含了企业经营发展的战略信息。

本文从资产负债表分析和战略分析入手,以F集团为例,从资产结构与企业资产配置、资产结构与企业资本引入两个角度阐明F 集团的资产负债表和企业战略之间的勾稽关系。

[关键词]资产负债表;战略;F集团[中图分类号]F275 [文献标识码]A1 公司简介F集团有限责任公司为国有独资公司,以生产经营中国名酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

集团公司下设22个子、分公司,员工8000人,占地面积230万平方米,建筑面积76万平方米,公司主导产品有汾酒、竹叶青酒、葡萄酒、啤酒等六大系列。

2 相关理论2.1 资产负债表分析资产负债表分析,是指基于资产负债表而进行的财务分析。

资产负债表反映了公司在特定时点的财务状况,是公司的经营管理活动结果的集中体现。

通过分析公司的资产负债表,能够揭示出公司偿还债务的能力,公司经营稳健与否或经营风险的大小,以及公司经营管理总体水平的高低等。

2.2 戰略分析战略分析即通过资料的收集和整理分析组织的内外环境,包括组织诊断和环境分析两个部分。

通过战略分析了解企业所处的环境变化,这些变化将带来机会还是威胁;了解企业的地位、资源和战略能力;了解与利益相关者的利益期望,在战略制定、评价和实施过程中,这些利益相关者的反应以及这些反应对组织行为的影响和制约。

企业可以从对企业整体目标的保障、对中下层管理人员积极性的发挥以及企业各部门战略方案的协调等多个角度考虑,选择自上而下、自下而上或上下结合的方法来制定战略方案。

3 资产负债表战略分析3.1 资产结构与企业资产配置战略从上表来看,F集团近三年来的经营性资产占企业总资产的绝大部分,为99%左右。

而投资性资产仅为不到1%左右。

一、财务报表分析及李宁的主要问题1.1资产负债表分析:对资产负债表进行分析,可以了解企业会计对财务状况反映的真实程度,以及所提供会计信息的质量,据此对企业资产和权益变动情况,以及财务状况作出恰当的评价。

安踏 2012201120102009绝对数相对数绝对数相对数 绝对数相对数绝对数相对数资本结构负债 249,080.50 0.27 177,576.70 0.22 132,375.90 0.19 96,607.80 0.16 所有者权益 667,068.60 0.78641,855.00 0.78573,073.20 0.81513,732.80 0.84资产 916,149.10 819,431.70705,449.10610,340.60资产结构流动资产 753,370.60 0.82 676,970.70 0.83 574,505.50 0.81 490,975.50 0.80 非流动资产 162,778.50 0.18 142,461.00 0.17130,943.60 0.19119,365.10 0.20总资产 916,149.10 819,431.70705,449.10610,340.60负债结构流动负债 230,404.50 0.92 160,437.40 0.90 116,339.30 0.88 87,246.00 0.90 非流动负债 18,676.00 0.08 17,139.30 0.1016,036.60 0.129,361.80 0.10总负债249,080.50177,576.70132,375.9096,607.80李宁 2012201120102009绝对数相对数 绝对数相对数 绝对数相对数 绝对数相对数资本结构负债 375,345.20 0.49 366,415.90 0.50 300,241.00 0.46 251,575.90 0.47 所有者权益 384,875.80 0.51 366,465.90 0.50 355,938.20 0.54 286,211.10 0.53 资产 760,221.00 1.00 732,881.80 1.00 656,179.20 1.00 537,787.00 1.00 资产结构流动资产 540,431.30 0.71 478,160.00 0.65 419,358.70 0.64 316,197.50 0.59 非流动资产 219,789.70 0.29 254,721.80 0.35 236,820.50 0.36 221,589.50 0.41 总资产 760,221.00 1.00 732,881.80 1.00 656,179.20 1.00 537,787.00 1.00 负债结构流动负债 281,449.20 0.75 306,306.70 0.84 237,164.20 0.79 186,492.80 0.74 非流动负债 93,896.00 0.25 60,109.20 0.16 63,076.80 0.21 65,083.10 0.26 总负债375,345.201.00366,415.901.00300,241.001.00251,575.901.001.1.1结构分析1.1.1.1资本结构:负债过高首先对资产负债表的整体进行解读,分析资产、负债、所有者权益之间的关系。

第1篇一、前言随着我国体育用品市场的快速发展,特步作为国内知名的运动品牌,近年来不断拓展市场,寻求合作伙伴,以提升品牌竞争力。

本文通过对特步联姻财务状况的分析,旨在揭示特步在联姻过程中的财务表现,为投资者和消费者提供参考。

二、特步联姻背景1. 联姻对象:特步此次联姻的对象为一家知名户外运动品牌,双方在品牌定位、产品线等方面具有互补性。

2. 联姻目的:通过此次联姻,特步旨在拓展户外运动市场,提升品牌形象,提高市场份额。

三、特步财务状况分析1. 营业收入分析(1)近年来,特步营业收入呈逐年增长趋势。

2018年营业收入为36.18亿元,同比增长15.7%;2019年营业收入为42.17亿元,同比增长17.3%。

这表明特步在市场拓展方面取得了一定的成果。

(2)从产品结构来看,特步主要收入来源于运动鞋、服装和配件。

其中,运动鞋收入占比最高,达到60%以上。

这说明特步在运动鞋领域具有较强的竞争力。

2. 利润分析(1)近年来,特步净利润也呈逐年增长趋势。

2018年净利润为2.97亿元,同比增长15.5%;2019年净利润为3.42亿元,同比增长15.7%。

这表明特步在盈利能力方面表现出色。

(2)从毛利率来看,特步毛利率在2018年和2019年分别为40.6%和40.8%,保持在较高水平。

这主要得益于特步在产品研发、品牌建设等方面的投入。

3. 资产负债分析(1)特步资产负债率近年来呈下降趋势。

2018年资产负债率为47.8%,2019年下降至45.6%。

这表明特步在财务管理方面较为稳健。

(2)特步流动比率和速动比率均保持在合理水平,表明公司短期偿债能力较强。

四、特步联姻财务影响分析1. 联姻对特步财务状况的积极影响(1)拓展户外运动市场,提升品牌形象,提高市场份额。

(2)实现资源共享,降低成本,提高盈利能力。

(3)优化产品结构,丰富产品线,满足消费者多样化需求。

2. 联姻对特步财务状况的潜在风险(1)联姻过程中可能存在整合风险,影响公司运营效率。

老凤祥股份有限公司资产负债表水平分析表 项目2011年2012年流动资产:货币资金1,116,106,583.771,878,385,820.46交易性金融资40,433,417.8344,340,767.35应收票据180,000.00应收账款295,398,094.47260,376,185.18预付款项239,987,806.5398,249,634.46应收利息应收股利其他应收款13,543,814.12157,392,374.33存货4,496,713,889.865,277,262,256.21一年内到期的非流动资产其他流动资产4,182,265.88404,327.74流动资产合计6,206,365,872.467,716,591,365.73非流动资产:可供出售金融资产143,983,540.52177,673,423.04持有至到期投资长期应收款长期股权投资9,503,596.555,995,041.44投资性房地产268,588,017.92269,926,955.59固定资产367,705,489.69451,239,894.73在建工程97,537,172.8765,283,837.57工程物资固定资产清理无形资产137,203,828.07138,543,786.29开发支出商誉长期待摊费用21,135,114.3430,005,616.44递延所得税资产24,567,371.8829,748,552.06非流动资产合计1,070,224,131.841,168,417,107.16资产总计7,276,590,004.308,885,008,472.89流动负债:短期借款2,116,000,000.002,649,000,000.00交易性金融负债应付票据4,897,453.733,993,929.77应付账款1,536,523,734.571,481,491,572.73预收款项631,458,240.771,018,900,022.24应付职工薪酬441,621.83482,746.16应交税费-124,633,577.44-163,553,663.78应付利息10,045,637.5311,191,885.41应付股利1,705,699.631,727,981.85其他应付款284,166,111.43303,327,614.85一年内到期的非流动负债50,000,000.00其他流动负债流动负债合计4,460,604,922.055,356,562,089.23非流动负债长期借款200,577,952.27应付债券长期应付款专项应付款242,512,680.00预计负债递延所得税负债111,454,317.87108,867,787.99其他非流动负债非流动负债合计312,032,270.14351,380,467.99负债合计4,772,637,192.195,707,942,557.22股东权益股本435,931,470.00523,117,764.00资本公积683,991,028.09622,040,797.82减:库存股专项储备盈余公积158,867,499.84188,863,889.03未分配利润889,760,387.661,427,478,513.97外币报表折算差额-14,018.88归属于公司股本权益合计2,168,550,385.592,761,486,945.94少数股东权益335,402,426.52415,578,969.73股东权益合计2,503,952,812.113,177,065,915.67负债及股东权益总计7,276,590,004.308,885,008,472.89析表变动情况变动额变动(%)762,279,236.6968.303,907,349.529.66180,000.00-35,021,909.29-11.86-141,738,172.07-59.06143,848,560.211062.10780,548,366.3517.36-3,777,938.14-90.331,510,225,493.2724.3333,689,882.5223.40-3,508,555.11-36.921,338,937.670.5083,534,405.0422.72-32,253,335.30-33.071,339,958.220.988,870,502.1041.975,181,180.1821.0998,192,975.329.171,608,418,468.5922.10533,000,000.0025.19-903,523.96-18.45-55,032,161.84-3.58387,441,781.4761.3641,124.339.31-38,920,086.3431.231,146,247.8811.4122,282.22 1.3119,161,503.42 6.7450,000,000.00895,957,167.1820.09-200,577,952.27-100.00 242,512,680.00-2,586,529.88-2.3239,348,197.8512.61 935,305,365.0319.6087,186,294.0020.00 -61,950,230.27-9.0629,996,389.1918.88 537,718,126.3160.43 -14,018.88592,936,560.3527.34 80,176,543.2123.90 673,113,103.5626.88 1,608,418,468.5922.10。

特步公司资产负债表会计分析报告2017.3.2614级财务管理周躬圣3140605130一、水平分析单位:万元现金及现金等价物195358.80 181257.20 14101.60 7.78 受限制存款及现金100.10 49.50 50.60 102.22 以公允价值计量且其变动计入当期损益的金融资产0.00 0.00 0.00衍生金融资产0.00 0.00 0.00 可供出售金融资产0.00 0.00 0.00 持有至到期投资0.00 0.00 0.00 应收账款及票据137025.40 143951.30 -6925.90 -4.81 应收关连公司款项0.00 0.00 0.00 预付款项、按金及其他应收款项36017.50 30938.90 5078.60 16.41可收回本期税项0.00 0.00 0.00存货96542.20 95965.20 577.00 0.60流动资产其他项目0.00 96189.50 -96189.50 -100.00 流动资产合计465044.00 548351.60 -83307.60 -15.19 物业、厂房及设备82767.70 74030.50 8737.20 11.80投资物业0.00 0.00 0.00预付款项、按金及其他应收款项9500.90 4361.50 5139.40 117.84土地使用权7788.70 7978.80 -190.10 -2.38 商誉及无形资产28269.60 26557.00 1712.60 6.45其中:商誉0.00 0.00 0.00 无形资产28269.60 26557.00 1712.60 6.45 于联营和合营公司投资0.00 0.00 0.00于附属公司投资0.00 0.00 0.00 以公允价值计量且其变动计入当期损益的金融资产0.00 0.00 0.00特步公司2015年度资产负债表水平分析表 项目期末余额(万元)期初余额(万元)变动额(万元)变动率(%)资产流动资产:非流动资产:负债流动负债:衍生金融资产31.90 0.00 31.90 0.00 可供出售金融资产1400.00 2600.00 -1200.00 -46.15 持有至到期投资0.00 0.00 0.00 递延税项资产20745.80 23086.80 -2341.00 -10.14 非流动资产其他项目62500.80 2779.60 59721.20 2148.55 非流动资产合计213005.40 141394.20 71611.20 50.65资产总额678049.40 689745.80 -11696.40 -1.70 短期借款20000.00 36649.90 -16649.90 -45.43 融资租赁负债0.00 0.00 0.00 以公允价值计量且其变动计入当期损益的金融负债0.00 0.00 0.00衍生金融负债0.00 0.00 0.00 应付账款及票据104732.30 99747.30 4985.00 5.00 其他应付款项及应计费用84948.80 75952.50 8996.30 11.84应交税费911.80 377.70 534.10 141.41 应付股息及利息0.00 0.00 0.00递延收入0.00 0.00 0.00 流动负债其他项目56798.60 34451.20 22347.40 64.87 流动负债合计267391.50 247178.60 20212.90 8.18非流动负债:股东权益: 长期借款0.00 20000.00 -20000.00 -100.00融资租赁负债0.00 0.00 0.00以公允价值计量且其变动计入当期损益的金融负债0.000.000.00 衍生金融负债134.30 0.00 134.30 0.00递延税项负债679.90 1150.30 -470.40 -40.89 递延收入5682.40 6571.00 -888.60 -13.52 非流动负债其他项目4446.40 73791.90 -69345.50 -93.97 非流动负债合计10943.00 101513.20 -90570.20 -89.22 负债总额278334.50 348691.80 -70357.30 -20.18股本18802.10 17749.20 1052.90 5.93 储备385718.30 300449.50 85268.80 28.38 其中:股本溢价253935.50 216886.70 37048.80 17.08 留存收益14630.20 -47260.20 61890.40 -130.96 其他储备117152.60130823.00 -13670.40 -10.45拟派股息0.00 0.00 0.00 归属于母公司股东权益其他项目-5060.50-208.40 -4852.10 2328.26归属于母公司股东权益399459.90 317990.30 81469.6025.62非控股权益255.00 23063.70 -22808.70 -98.89 股东权益其他项目0.00 0.00 0.00 0.00 股东权益合计399714.90 341054.00 58660.90 17.20 负债及股东权益合计678049.40 689745.80 -11696.40-1.701.资产变动通过水平分析,可以看出特步公司资产总额2016年较2015年减少1.7%,减少额为-11696.40万元,资产规模减少较大。

其中,流动资产的减少对资产变动总额的变化影响更为明显,从表中可以看到,流动资产减少15.19% ,减少83307.60万元,减幅较大。

进一步分析可知,流动资产的减少主要是由于流动资产其他项目的减少(其减少额为占流动资产变动额的115.46%) 、现金及现金等价物增加(其增加额为占流动资产变动额的16.93%)和应收账款及票据的减少(其减少额为占流动资产变动额的8.31%)所致。

相比流动资产,非流动资产却有所增加。

其增加主要是由于非流动资产其他项目(其增加额为占非流动资产变动额的83.40%)和物业、厂房及设备(其增加额为占非流动资产变动额的12.01%)的大幅度增长所致。

在具体资产项目中,我们可以发现几个变动较大的项目。

其中,非流动资产其他项目(是指除资产负债表上所列非流动资产项目以外的其他周转期超过1年的长期资产)增加了50.56%,说明了企业短期偿债能力变弱,资产流动性变差,是企业由成长型向稳健型转变;这增强了企业长期资本的筹资能力,而且还增强企业抵御长期风险的能力,从整体上增强了资产整体收益能力。

预付款项、按金及其他应收款项增加了117.84%,预付账款的增加过多会给企业带来资金占用较大。

企业的正常生产离不开一定量的生产资本。

当商品资本得不到完整实现时,企业为了生产,必须进行举债,用以支付劳动力报酬、购买原材料等等。

这无疑增加了企业的融资成本,将会形成债务链。

一旦某一个环节出现了问题,那么将会影响到整个产业链或产业群,形成更大的债务链。

因此,企业务必要引起重视。

可供出售金融资产减少了46.15%,在该金融资产未出售前,公允价值变动引起的计入资本公积的金额作为未实现的损益,不会影响当期利润,而是作为一个“蓄水池”将盈亏储存起来,等到企业需要时再将其处置从而释放盈亏,但却影响净资产的组成,进而影响许多财物指标。

出售时,当管理当局想要减少利润时,就会转移亏损的金融资产,这样利润就会由于公允价值变动额从“资本公积——其他资本公积”的贷方转入“投资收益”的借方而减少。

可见,管理者可能对当期利润的操纵,是通过对金融资产有选择性的处置完成的,企业的盈利情况还需要综合多方面来进行考虑。

2.负债和股东权益变动从企业负债和股东权益的变动状况来看,企业负债减少,股东权益增加。

负债总额2016年较2015年减少20.18%,减少额为70357.30万元。

其中,非流动负债的减幅很大,达到了89.22%,减少额为90570.20万元,其减少额占负债总变化额的比例达到-128.73%,而流动负债对负债总变化额的影响为28.72%。

从表中看,流动负债的变动幅度为8.18%,变动额为20212.90万元。

流动负债的增加在一定程度上表明企业的短期偿债风险有所增大。

进一步观察发现,这一增加主要是由于流动负债其他项目增加引起的(其增加额占流动负债变动总额的110.56%)。

从股东权益来看,企业的股东权益较上年增长58660.90万元,增幅达到了17.20%。

股东权益的增长主要来自于股东权益储备的增长。

在具体负债和股东权益项目中,我们可以发现几个变动较大的项目。

应交税费增加了141.41%应值得关注。

应交税费是企业的一项重要负债,及时缴纳税款是企业应尽的义务,而且税费的产生是因为销售的实现,税费逐年增加表示收入也逐年增加,表明企业盈利能力增强。

长期借款减少了100.00%,表明企业已经偿还了大量的银行贷款,有可能说明企业的财务状竞改善了,也有可能说明财务状况严重恶化,即可维持生产经营的现金减少了。

留存收益减少了130.96%,这表明了企业出现大幅亏损,本年度无法进行利润分配,也无法进行资本公积金转增股本,特步公司经营管理存在问题,企业需要及时发现并采取相应措施,否则亏损将会进一步恶化。

二、结构分析1.资本结构:负债过高上表反映了特步公司从2013年末至2016年中的资产、负债、所有者权益的变动情况。

特步公司的资本结构有略微的波动。

尽管安踏有一个明显的上升趋势,但是特步的负债特步20162015 2014 2013绝对数相对数绝对数相对数 绝对数相对数 绝对数相对数资本结构负债 375,345.20 0.49 366,415.90 0.50 300,241.00 0.46 251,575.90 0.47 所有者权益 384,875.80 0.51 366,465.90 0.50 355,938.20 0.54 286,211.10 0.53 资产 760,221.00 1.00 732,881.80 1.00 656,179.20 1.00 537,787.00 1.00 资产结构流动资产 540,431.30 0.71 478,160.00 0.65 419,358.70 0.64 316,197.50 0.59 非流动资产 219,789.70 0.29 254,721.80 0.35 236,820.50 0.36 221,589.50 0.41 总资产 760,221.00 1.00 732,881.80 1.00 656,179.20 1.00 537,787.00 1.00 负债结构流动负债 281,449.20 0.75 306,306.70 0.84 237,164.20 0.79 186,492.80 0.74 非流动负债 93,896.00 0.25 60,109.20 0.16 63,076.80 0.21 65,083.10 0.26 总负债 375,345.201.00366,415.901.00300,241.001.00251,575.901.00安踏2016 201520142013绝对数相对数 绝对数 相对数 绝对数 相对数 绝对数 相对数资本结构负债 249,080.50 0.27 177,576.70 0.22 132,375.90 0.19 96,607.80 0.16 所有者权益 667,068.60 0.78 641,855.00 0.78 573,073.20 0.81 513,732.80 0.84 资产916,149.10819,431.70705,449.10610,340.60资产结构流动资产 753,370.60 0.82 676,970.70 0.83 574,505.50 0.81 490,975.50 0.80 非流动资产 162,778.50 0.18 142,461.00 0.17 130,943.60 0.19 119,365.10 0.20 总资产916,149.10819,431.70705,449.10610,340.60负债结构流动负债 230,404.50 0.92 160,437.40 0.90 116,339.30 0.88 87,246.00 0.90 非流动负债 18,676.00 0.08 17,139.30 0.10 16,036.60 0.12 9,361.80 0.10 总负债249,080.50177,576.70132,375.9096,607.80比重仍然大大超过安踏,这样的高负债经营,一方面可以提高权益资产收益率,但是如果亏损,损失也成倍放大的。