t检验计算公式

- 格式:docx

- 大小:16.62 KB

- 文档页数:5

t检验计算公式:

当总体呈正态分布,如果总体标准差未知,而且样本容量 一切可能的样本平均数与总体平均数的离差统计量呈 t分布

t检验是用t分布理论来推论差异发生的概率,从而比较两个平■均数的差异 是否显著。t检验分为单总体t检验和双总体t检验。

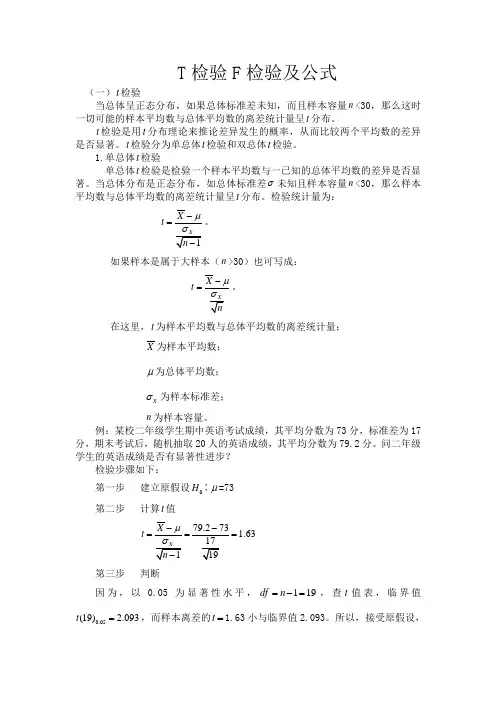

1.单总体t检验

单总体t检验是检验一个样本平均数与一已知的总体平均数的差异是否显 著。当总体分布是正态分布,如总体标准差 §未知且样本容量n<30,那么样本 平均数与总体平均数的离差统计量呈t分布。检验统计量为:

X -*

t = --------- 。

二 X

.n — 1

如果样本是届丁大样本(n>30)也可写成:

,X - 1 t = -------- 0

-X

n

在这里,t为样本平均数与总体平均数的离差统计量;

X为样本平■均数;

H为总体平■均数;

□X为样本标准差;

n为样本容量。

例:某校二年级学生期中英语考试成绩,其平■均分数为 73分,标准差为17 分,期末考试后,随机抽取20人的英语成绩,其平均分数为79.2分。问二年级 学生的英语成绩是否有显著性进步?

检验步骤如下:

第一步

以0.05为显著性水平■, df=n-1=19 ,查t值表,临界值 第二步 计算t值

X -」 t =

cx 79.2-73

17川3

.19

第三步 判断 n<30,那么这时

建立原假设H0 :」=73

因为, t(1 90).0广2. 0,9而样本离差的t = 1.63小与临界值2.093。所以,接受原假设,

即进步不显著

2.双总体t检验

双总体t检验是检验两个样本平■均数与其各自所代表的总体的差异是否显 著。双总体t检验乂分为两种情况,一是相关样本平均数差异的显著性检验,用 丁检验匹配而成的两组被试获得的数据或同组被试在不同条件下所获得的数据 的差异性,这两种情况组成的样本即为相关样本。二是独立样本平均数的显著性 检验。各实验处理组之间毫无相关存在,

即为独立样本。该检验用丁检验两组非 相关样本被试所获得的数据的差异性。

现以相关检验为例,说明检验方法。因为独立样本平■均数差异的显著性检验 完全类似,只不过r =0。

相关样本的t检验公式为:

t = ____ ^=2 ________

。2 •。2 -2 ::

X1 X2 X1 X2

\ n—1

在这里,X1 , 乂2分别为两样本平■均数;

。1, <^X2分别为两样本方差;

丫为相关样本的相关系数。

例:在小学三年级学生中随机抽取 10名学生,在学期初和学期末分别进行 了两次推理能力测验,成绩分别为 79.5和72分,标准差分另U为9.124,9.940。 问两次测验成绩是否有显著地差异?

检验步骤为:

第一步 建立原假设H。: * = %

第二步 计算t值

X1 t _ -----------

二X、X -2 二X oX

X1 X2 X1 X2

\ n -1

= ____________ 79.5-71 ______________

9.1242 9.9402 -2 0.704 9.124 9.940

10-1

=3.459。

第三步 判断

根据自由度df =n—1=9,查t值表t(9)0.05 = 2.262, *9)0仞=3.250。由于实

际计算出来的|t|=3.495>3.250=t(9)0.01,贝U P <0.01 ,故拒绝原假设。

结论为:两次测验成绩有及其显著地差异。 由以上可以看出,对平均数差异显著性检验比较复杂, 究竟使用Z检验还是

使用t检验必须根据具体情况而定,为了便丁掌握各种情况下的 Z检验或t检验, 我们用以下一览表图示加以说明

厂U已知时,用z=^土

单总体

J 。未知时,用 t= J^(df =n-1) S

、-n

在这里,S表小总体标准差的估计量,它与样本标准差 bX的关系是:

(df =n -1)

以上对平均数差异的显著性检验的理论前提是假设两个总体的方差是相同的,

少没有显著性差异。对两个总体的方差是否有显著性差异所进行的检验称为方差 齐性检验,即必须进行F检验。 3 、通过活动,使学生养成博览群书的好 *习惯-

B比率分析法和比较分析法不能测算出各因素的影响程度。V

C采用约当产量比例法,分配原材料费用与分配加工费用所用的完工率都是一致的。X 二1 ,区已知且是独立样本时,用 (

双总体 苴大样本时,用z = Xl顷2

2 2

r r

\ ni n2

是独立小样本时, X1 - X2

_ 2 _ 2 m-1)S (n2-1)S2,1 1、 n1 n2 -2

(df = n n2 - 2)

P是相关样本时,用t =

S12 S2 - 2rS〔S2 C采用直接分配法分配辅助生产费用时,应考虑各辅助生产车间之间相互提供产品或劳务的情况。错

C产品的实际生产成本包括废品损失和停工损失。V

C成本报表是对外报告的会计报表。X

C成本分析的首要程序是发现问题、分析原因。X

C成本会计的对象是指成本核算。x

C成本计算的辅助方法一般应与基本方法结合使用而不单独使用。V

C成本计算方法中的最基本的方法是分步法。 X

D当车间生产多种产品时,“废品损失”、“停工损失”的借方余额,月末均直接记入该产品的产品成本

中。x

D定额法是为了简化成本计算而采用的一种成本计算方法。x

F “废品损失”账户月末没有余额。V

F废品损失是指在生产过程中发现和入库后发现的不可修复废品的生产成本和可修复废品的修复费用。X

F分步法的一个重要特点是各步骤之间要进行成本结转。 (V)

G各月末在产品数量变化不大的产品,可不计算月末在产品成本。错

G工资费用就是成本项目。 (X )

G归集在基本生产车间的制造费用最后均应分配计入产品成本中。对

J计算计时工资费用,应以考勤记录中的工作时间记录为依据。 (V)

J简化的分批法就是不计算在产品成本的分批法。 (x )

J简化分批法是不分批计算在产品成本的方法。对

J加班加点工资既可能是直接计人费用,又可能是间接计人费用。V

J接生产工艺过程的特点,工业企业的生产可分为大量生产、成批生产和单件生产三种, X

K可修复废品是指技术上可以修复使用的废品。错

K可修复废品是指经过修理可以使用,而不管修复费用在经济上是否合算的废品。X

P品种法只适用于大量大批的单步骤生产的企业。X

Q企业的制造费用一定要通过“制造费用”科目核算。X

Q企业职工的医药费、医务部门、职工浴室等部门职工的工资,均应通过“应付工资”科目核算。X

S生产车间耗用的材料,全部计入“直接材料”成本项目。X

S适应生产特点和管理要求,采用适当的成本计算方法,是成本核算的基础工作。 (X )

W完工产品费用等于月初在产品费用加本月生产费用减月末在产品费用。对

Y “预提费用”可能出现借方余额,其性质属于资产,实际上是待摊费用。对

Y引起资产和负债同时减少的支出是费用性支出。 X

丫以应付票据去偿付购买材料的费用,是成本性支出。 X

Y原材料分工序一次投入与原材料在每道工序陆续投入,其完工率的计算方法是完全一致的。X

丫运用连环替代法进行分析,即使随意改变各构成因素的替换顺序,各因素的影响结果加总后仍等于指标的总差

异,因此更换各因索替换顺序,不会影响分析的结果。 (X )

Z在产品品种规格繁多的情况下,应该采用分类法计算产品成本。对

Z直接生产费用就是直接计人费用。 X

Z逐步结转分步法也称为计列半成品分步法。V

A按年度计划分配率分配制造费用, “制造费用”账户月末(可能有月末余额/可能有借方余额/可能有贷方余额/

可能无月末余额)。

A按年度计划分配率分配制造费用的方法适用于 (季节性生产企业)