(2013.4)第五章年金的精算现值

- 格式:ppt

- 大小:1.60 MB

- 文档页数:55

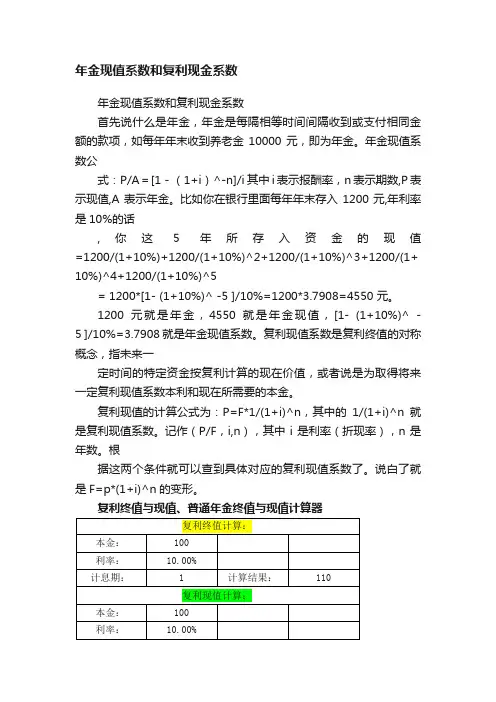

年金现值系数和复利现金系数年金现值系数和复利现金系数首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值系数公式:P/A=[1-(1+i)^-n]/i 其中i表示报酬率,n表示期数,P表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+ 10%)^4+1200/(1+10%)^5= 1200*[1- (1+10%)^ -5 ]/10%=1200*3.7908=4550 元。

1200元就是年金,4550就是年金现值,[1- (1+10%)^ -5 ]/10%=3.7908就是年金现值系数。

复利现值系数是复利终值的对称概念,指未来一定时间的特定资金按复利计算的现在价值,或者说是为取得将来一定复利现值系数本利和现在所需要的本金。

复利现值的计算公式为:P=F*1/(1+i)^n,其中的1/(1+i)^n就是复利现值系数。

记作(P/F,i,n),其中i是利率(折现率),n是年数。

根据这两个条件就可以查到具体对应的复利现值系数了。

说白了就是F=p*(1+i)^n的变形。

复利终值与现值、普通年金终值与现值计算器年金现值系数表的作用要了解年金现值系数表的作用,首先要知道什么是年金现值系数。

所谓的年金,用通俗的说法来解释,就是每个相等的时间间隔发生一笔金额相同的款项流动,或支付或收到,例如,每年的年末都收到1万元,这个就叫做年金。

而年金现值,就是把这每一期发生的金额按照一定的系数折到现在,所加总的金额总额。

年金现值系数的计算公式是这样的:P/A=1/i -1/i(1+i)^n,其中,i是报酬率,n是期数,P是现值,A是年金。

通过这个年金现值系数的公式,带入相关的报酬率、期数、年金,就可以求现值了,同理,代入三个变量,就可以求出第四个变量。

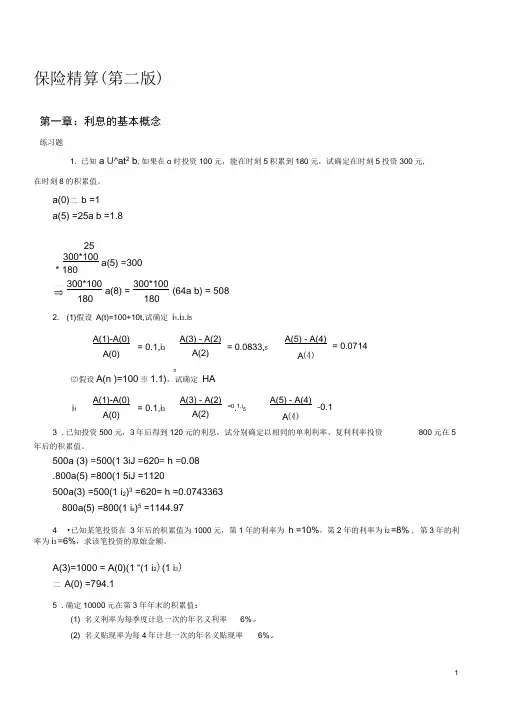

保险精算(第二版)第一章:利息的基本概念练习题1. 已知a U^at 2 b ,如果在o 时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

a(0)二 b =1 a(5) =25a b =1.8252. (1)假设 A(t)=100+10t,试确定 i 1.i3.i 5n⑵假设A(n )=100車1.1),试确定 HA3 .已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资 800元在5年后的积累值。

500a (3) =500(1 3iJ =620= h =0.08 .800a(5) =800(1 5iJ =1120500a(3) =500(1 i 2)3 =620= h =0.0743363 800a(5) =800(1 i s )5 =1144.974 •已知某笔投资在 3年后的积累值为1000元,第1年的利率为 h =10%,第2年的利率为i 2 =8% , 第3年的利率为i 3 =6%,求该笔投资的原始金额。

A(3)=1000 = A(0)(1 “(1 i 2)(1 i 3)二 A(0) =794.15 .确定10000元在第3年年末的积累值:(1) 名义利率为每季度计息一次的年名义利率6%。

(2) 名义贴现率为每4年计息一次的年名义贴现率6%。

300*100* 180a(5) =300300*100 180 a(8) =300*100180(64a b) = 508 A(1)-A(0) A(0)= 0.1,i 3A(3) - A(2) A(2)= 0.0833,5A(5) - A(4) A ⑷= 0.0714i 1A(1)-A(0) A(0)= 0.1,i 3A(3) - A(2) A(2)=0.1,i5A(5) - A(4) A ⑷-0.1•⑷i 12 10000a(3) =10000(1) =11956.1846•设m > 1,按从大到小的次序排列d ::: d (m) ::: —:i (m) ::: i 。

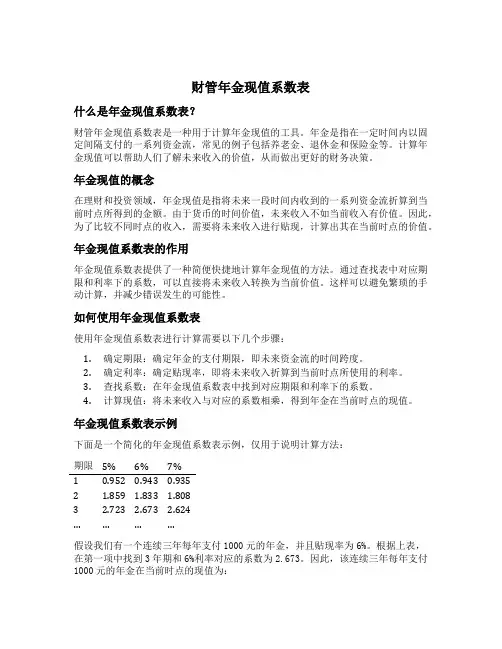

财管年金现值系数表什么是年金现值系数表?财管年金现值系数表是一种用于计算年金现值的工具。

年金是指在一定时间内以固定间隔支付的一系列资金流,常见的例子包括养老金、退休金和保险金等。

计算年金现值可以帮助人们了解未来收入的价值,从而做出更好的财务决策。

年金现值的概念在理财和投资领域,年金现值是指将未来一段时间内收到的一系列资金流折算到当前时点所得到的金额。

由于货币的时间价值,未来收入不如当前收入有价值。

因此,为了比较不同时点的收入,需要将未来收入进行贴现,计算出其在当前时点的价值。

年金现值系数表的作用年金现值系数表提供了一种简便快捷地计算年金现值的方法。

通过查找表中对应期限和利率下的系数,可以直接将未来收入转换为当前价值。

这样可以避免繁琐的手动计算,并减少错误发生的可能性。

如何使用年金现值系数表使用年金现值系数表进行计算需要以下几个步骤:1.确定期限:确定年金的支付期限,即未来资金流的时间跨度。

2.确定利率:确定贴现率,即将未来收入折算到当前时点所使用的利率。

3.查找系数:在年金现值系数表中找到对应期限和利率下的系数。

4.计算现值:将未来收入与对应的系数相乘,得到年金在当前时点的现值。

年金现值系数表示例下面是一个简化的年金现值系数表示例,仅用于说明计算方法:期限5% 6% 7%1 0.952 0.943 0.9352 1.859 1.833 1.8083 2.723 2.673 2.624…………假设我们有一个连续三年每年支付1000元的年金,并且贴现率为6%。

根据上表,在第一项中找到3年期和6%利率对应的系数为2.673。

因此,该连续三年每年支付1000元的年金在当前时点的现值为:1000 * 2.673 = $2673年金现值系数表的局限性年金现值系数表提供了一种便捷的计算方法,但也有其局限性。

首先,该表仅给出了一些常见期限和利率下的系数,无法覆盖所有可能的情况。

其次,该表假设年金支付间隔是等额的,不考虑不同期间内支付金额不同的情况。