养老险销售逻辑-保险的销售逻辑

- 格式:ppt

- 大小:886.50 KB

- 文档页数:5

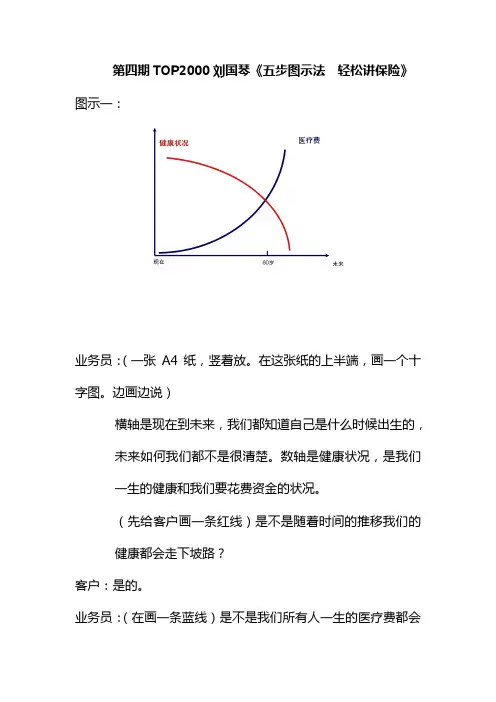

第四期TOP2000刘国琴《五步图示法轻松讲保险》图示一:业务员:(一张A4纸,竖着放。

在这张纸的上半端,画一个十字图。

边画边说)横轴是现在到未来,我们都知道自己是什么时候出生的,未来如何我们都不是很清楚。

数轴是健康状况,是我们一生的健康和我们要花费资金的状况。

(先给客户画一条红线)是不是随着时间的推移我们的健康都会走下坡路?客户:是的。

业务员:(在画一条蓝线)是不是我们所有人一生的医疗费都会走这样一个上坡路?这个上坡路,第一是来自于我们健康的一个发展趋势,第二来自于医疗费用的国家改革、包括发展、成本的上升。

客户:是的。

业务员:所以,我们一生肯定是会面对这两个问题,今天,您又年轻又健康,医疗费用不发生,您肯定觉得保险没有用,但是发生这个转折点的时候,在正常人来看都是60岁以后,这还不排除有些人在年轻的时候就发生问题。

您赞不赞同这种说法?客户:(点头)业务员:既然在未来会发生一个比较高额医疗费用的支出,我们究竟在什么时候准备?如果到了60岁在准备,时间太晚了,还不用说60岁,一年以后我们都不敢说,都可能会出现拒保的问题。

究竟怎么去准备医疗费呢?用存折肯定不是最佳方法。

接下来我跟你介绍我们经典的产品——福禄双至。

图示二:业务员:(在这张纸的下半端,画一个十字图,边画边说)横轴也是现在到未来,现在就可以投保一个额度,10万/20万/30万,最高50万。

为了控制通货膨胀,保险公司会去做投资理财,收益拿来做分红,这个分红以复利的效应递增,客户在任何时候拿到的金额都是这两个部分相加。

如果年龄在40岁以下的人,您付出的保费,整个累积下来的保费还不达不到一个基本保额。

而且这个保费是分期支付的,这个周期能交多少年谁都不知道。

这样的保障的一个利益,您可以为未来的生活做一个专门的健康账户,它就是最好的一个健康准备的方式。

这就是福禄双至,您还有其他的问题吗?客户:疾病种类有哪些?业务员:重疾定义是行业协会统一的定义,我们还在这个基础上增加了一些,达到了35种。

养老保险销售逻辑及沟通素材一、养老年金的认知1、年金不是收益、也不是理财,而是现金流。

2、养老年金就是一笔与生命等长的、恒定增值的现金流。

对于养老而言,现金流就是尊严。

3、人不一定会生病但一定会老。

4、变老就像是慢性病,很多人不重视,但是不做提前准备,以后一定会后悔。

二、养老的提问:1、您认为人究竟能活多久?2、您认为活得久是好事还是坏事呢?3、如果长命百岁,您有足额的养老金吗?4、您有没有觉得现在赚钱比以前难多了?5、您怎么看待老龄化社会和未来的养老?6、您希望未来过怎样的养老生活?做了哪些规划?三、养老的认知1、未来养老的真相:长寿化(中国人口平均每10年增加2-3岁)、老龄化(新中国成立以来三次婴儿潮,第二次1962-1975,年均出生人口2583万,这批人2022年开始每年以2000万人的速度迈入60岁)、少子化(2011年二胎以来未迎来婴儿潮,2021年出生1062万,同年死亡1014万)2、养老是人生确定发生、最晚发生且不可重来的事件。

3、一笔雷打不动的钱是未来养老的基础,是尊严的底线。

4、养老规划就是让年轻时候的自己为年老的自己准备一笔钱。

5、养老规划就是准备一笔与生命等长的现金流。

6、养老分为三个周期,60-70岁为开心养老期,有钱有闲身体也健康;70-80岁为身体退化期,身体机能下降,多多少少有些毛病,这个时间需要医疗费支出;80岁以上为身体失能期,这个时间需要别人护理照顾,有多少钱决定这自己的尊严与否。

四、养老金句1、永远不要低估自己的养老需求,更不要高估自己的养老准备,其实如果没准备的话,每个人的养老都是一场血雨腥风。

2、养老,提前规划尤为重要。

因为我们每个人身上都扛着一个未来不堪重负的自己。

3、父母的家永远是孩子的家,但孩子的家不一定是父母的家。

所以,靠他人不如靠自己。

3、我们老了以后是一块宝,还是一根草,取决于自己的口袋有多少。

4、老了以后还有钱,那叫风韵犹存,人人都喜欢,生活会过的很讲究;老了以后没钱,那叫风烛残年,人人都讨厌,生活过的很将就。

养老险销售流程逻辑今天小编为大家收集整理了关于养老险销售流程逻辑,希望大家会喜欢,同时也希望给你们带来一些参考的作用!一、开篇四问:王先生,您好。

看得出您很孝顺您的父母,今天跟您沟通几个关于养老的问题,好吗?请问您每个月固定都在给您父母赡养费用吗?(是的。

)那您相信当您老的时候,您的孩子也会这么做吗?(有可能吧。

)您相信到我们孩子成家的时候,有可能要供养八位老人吗?(真的吗?)假如他们的能力和社会开支仅仅够供养一代人,您觉得他们会供养上一代呢?还是下一代(看来是下一代吧。

)二、我国存在的养老问题:王先生,我之所以要问您这些,是想告诉您,我国养老现在面临着许多新问题:第一个问题:家庭小型化。

2001年的第5次人口普查结果显示:中国每个家庭的平均人数从1965年的5.8人降至:3.44人,这是因为1982年实施的计划生育政策奏效,家庭越来越小,年轻人越来越少,而老人却越来越多,我们这一代人不得不背负两代人的养老重任,既养上一代老人又要养自己。

不久的将来一对年轻人很有可能供养8个老人,养儿防老不再现实。

第二个问题:人口老龄化。

60岁以上老人占总人口超过10%就称为人口老龄化,而且中国人越来越长寿了,平均寿命从60年代的57岁增加到了2004年的77岁,随着寿命的延长,退休时间将增加,我们可能需要用工作20多年的财富积累来安排30余年的退休生活。

第三个问题:赡养率提高。

指每个在职劳动者应当养活的老年人数量提升了,等到2050年的时候,3个劳动者就要赡养1个老年人,负担很重。

第四个问题:在如此严峻的养老情况下,国家的养老体制却不完善。

社保养老广覆盖、低水平,只保障退休员工的基本生活。

而且覆盖的比例并不尽如人意,近3/4的劳动者没有养老金,其中,农村的覆盖率仅为11%。

然而企业为退休人员提供补充性保障的企业养老年金,中国目前绝大部分企业(95%)都没有实行。

所以说,家庭越来越小,人口越来越老,社保养老不充分,企业养老咱没有,只能靠个人养老作补充了。