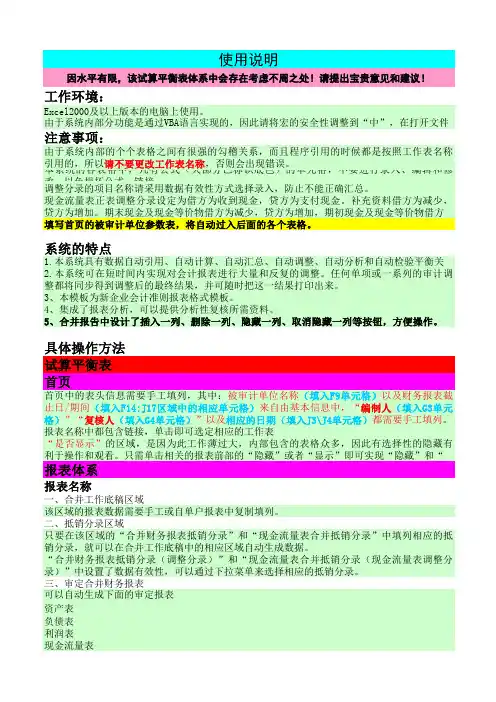

合并财务报表试算平衡表及附注(IPO)-试算平衡表

- 格式:xlsx

- 大小:79.24 KB

- 文档页数:20

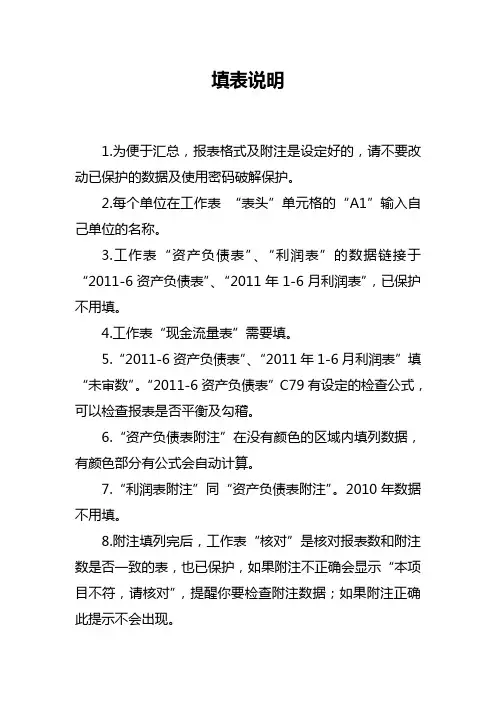

填表说明

1.为便于汇总,报表格式及附注是设定好的,请不要改动已保护的数据及使用密码破解保护。

2.每个单位在工作表“表头”单元格的“A1”输入自己单位的名称。

3.工作表“资产负债表”、“利润表”的数据链接于“2011-6资产负债表”、“2011年1-6月利润表”,已保护不用填。

4.工作表“现金流量表”需要填。

5.“2011-6资产负债表”、“2011年1-6月利润表”填“未审数”。

“2011-6资产负债表”C79有设定的检查公式,可以检查报表是否平衡及勾稽。

6.“资产负债表附注”在没有颜色的区域内填列数据,有颜色部分有公式会自动计算。

7.“利润表附注”同“资产负债表附注”。

2010年数据不用填。

8.附注填列完后,工作表“核对”是核对报表数和附注数是否一致的表,也已保护,如果附注不正确会显示“本项目不符,请核对”,提醒你要检查附注数据;如果附注正确此提示不会出现。

9.金川公司合并报表范围应和2010年年报等同,海外

子公司也请纳入合并范围。

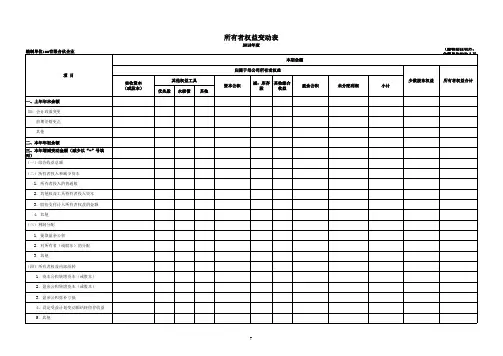

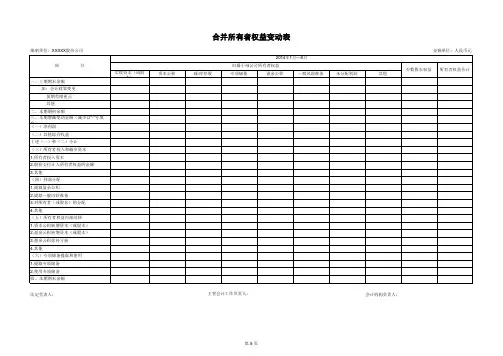

合并所有者权益变动表

编制单位:XXXXX股份公司金额单位:人民币元

法定代表人:主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元

金额单位:人民币元 主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元 主管会计工作负责人:会计机构负责人:

编制单位:XXXXX 股份公司

法定代表人:合并所有者权益变动表

金额单位:人民币元

主管会计工作负责人:会计机构负责人:。

试算平衡表(TB)试算平衡表顾名思义,要的就是平衡,经过一系列的当期调整、以前期的顺调后,仍然要使得期初期末审定数完美衔接,就是要平。

审计工作的开始,一般都是项目现场负责人快速过一遍账,大致列出各个科目的常见审计调整,形成初步审定TB表,以该表作为项目组成员编制各科目审计底稿的基础;通过现场进一步了解,会有新的或更加深入的审计调整,此时需要更该TB表,将最新的TB发给各个成员,直至出具审计报告,审定数据应当与TB表审定数保持一致。

因此,TB表贯穿于审计的始终,掌握TB的编制,是作为项目现场负责人的基本素质,也是其他成员快速成长的必备技能。

TB的难度在于顺调(又称“滚调”),损益类科目好弄,直接变为年初未分配利润,资产负债表科目由于是累计数,就应当考虑期初审定数与本期期末审定数的衔接。

实务中,顺调的情形很多,本篇不一一列举,仅列举基础顺调,目的在于提供给大家顺调的思路。

我们也准备了实务案例供大家学习(需者关注留言,有TB调整过程):1、应收账款顺调比如上年审计调增一笔收入,同时确认应收账款,该笔应收账款于2017年已收到。

那么该笔应收账款顺调还要不要调?答案是要的。

因为2017年收回的时候,是贷记的应收账款,但由于未确认收入,因此该笔业务应收账款是负数余额,因此要恢复至零;或者如果企业收到款项并未贷记应收账款,而是计入预收账款,那么此处,顺调下来就应当改为借记预收账款100万。

也就是说,要根据2017年底该科目的余额情况进行调整,2017年底该笔业务应收账款余额为零,预收账款余额100万,但该笔业务收入应当于2016年确认,因此预收账款100万余额也不应当存在,因此借记预收账款。

2、坏账准备顺调去年要补提的坏账准备,今年已收回,也就是说今年年末该笔坏账准备金额为零,那么去年的坏账准备还要顺调吗?答案是不用顺调坏账准备,直接借:年初未分配利润(资产减值损失),贷:资产减值损失,理由是坏账准备的转回是影响本年的资产减值损失,同理上年的递延所得税资产补提,如果企业未入账,本年顺调时,递延所得税资产就不用顺调了,而是直接,借:递延所得税费用,贷:年初未分配利润,理由是递延所得税的转回计入本年的递延所得税费用。

一、会计分录1、借:库存现金10000贷:其他应付款—李明100002、借:银行存款600000贷:实收资本—李明300000—王水3000003、借:管理费用—开办费1000贷:库存现金10004、借:固定资产—锅炉60000应交税费—应交增值税(进项税额)10200贷:银行存款702005、借:管理费用—印花税20贷:库存现金206、借:库存现金10000贷:银行存款100007、借:管理费用—办公费1000贷:库存现金10008、借:其他应收款—小李2000贷:库存现金20009、借:原材料—甲材料200000应交税费—应交增值税(进项税额)34000贷:应付账款—P公司23400010、借:应付账款—P公司234000贷:银行存款23400011、借:预付账款-- B公司 30000贷:银行存款3000012、借:管理费用—差旅费 2000贷:其他应收款—小李200013、借:生产成本—甲产品 170000管理费用—般耗用 4000制造费用—般耗用 6000贷:原材料—甲材料 18000014、借:生产成本—甲产品 90000管理费用—工资 50000制造费用—工资 20000贷:应付职工薪酬--工资16000015、借:制造费用—折旧 4000管理费用—折旧 2000贷:累计折旧 6000因为只生产一种甲产品,月末将本期发生的“制造费用”不用分配全部转到“生产成本”中(由于本期车间只生产一种产品,也可以不设置“制造费用”账户,直接将车间发生的这些间接费用记到“生产成本”账户中。

)借:生产成本--甲产品 30000贷:制造费用 3000016、借:库存商品--甲产品 290000贷:生产成本--甲产品 29000017、借:银行存款 374400贷:主营业务收入--甲产品 320000应交税费—应交增值税(销项税额)54400甲产品的单位成本=总成本290000元\1000件=290元,结转已销产品的成本=400*290=116000元借:主营业务成本--甲产品116000贷:库存商品11600018. 借:应交税费—应交增值税(转出未交增值税)10200贷:应交税费—未交增值税1020019.借:营业税金及附加1224贷:应交税费—应交城市维护建设税714—应交教育费附加510(注一:企业只要交三大流转税种增值税、营业税、消费税就要以应交的这三大税种为纳税基础交城市维护建设税和教育费附加两个附加税。

返回目录

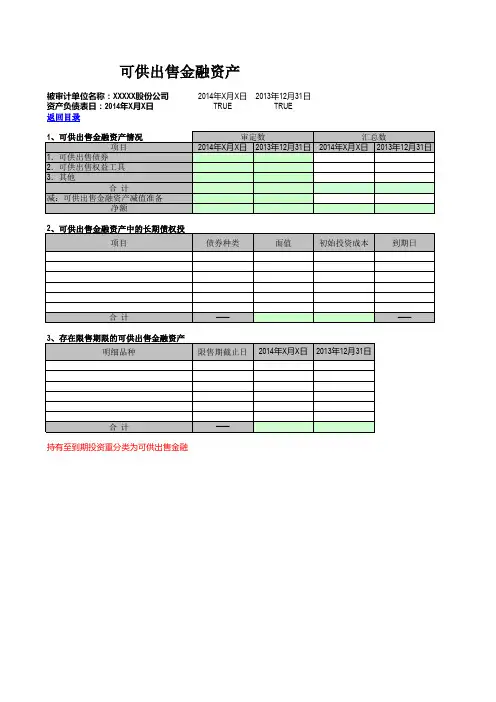

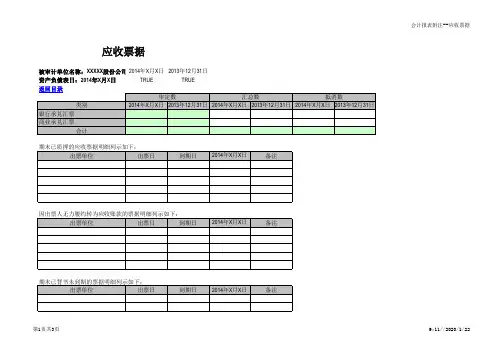

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X

返回目录

被审计单位名称:XXXXX股份公司编制人:资产负债表日:2014年X月X日复核人:

试算平衡表工作底稿(T/B)

编制日期:2014-X-X 复核日期:2014-X-X。