第三章 保险合同的基本原则(1)

- 格式:ppt

- 大小:77.50 KB

- 文档页数:17

保险学第三章保险的基本原则保险的基本原则是指保险业务发展和实施中必须遵循的基本规律和原则。

这些原则旨在确保保险业务的稳定运行和保险利益的最大化。

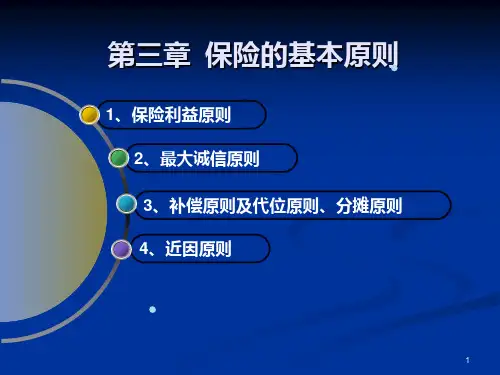

保险的基本原则主要包括以下几个方面:第一,保险的公平原则。

保险的公平原则是指保险合同中的权责平等和交换等价原则。

保险合同是保险人和被保险人之间的一种约定,双方在签订合同时应当在平等的地位上进行交易。

双方应当在保险合同中明确约定各自的权责,并根据约定支付相应的保险费。

保险人应当按照合同约定承担相应的保险责任,被保险人需要按照合同约定履行相应的义务。

只有遵循公平原则,保险合同才能够得到合法有效的认可。

第二,保险的合法经营原则。

保险业务必须依法经营,并遵守国家法律法规和相关政策规定。

保险公司在开展业务时必须具备相应的资质,并按照国家有关规定向监管部门申请登记。

同时,保险公司应当制定并实施相应的管理制度,监督业务风险,确保业务合规和安全。

第三,保险的互助原则。

保险的互助原则是指保险业务的本质目标是通过互助方式传递风险和分担损失。

保险公司是为了满足被保险人的风险防范和风险补偿需求而设立的,保险公司为被保险人提供保险服务,被保险人在遭受风险时可以获得相应的赔偿。

通过保险互助原则,人们可以在风险发生时得到支持和帮助,有效地减少了个体的风险负担。

第四,保险的普遍原则。

保险业务的目标不仅仅是为个体提供风险保障,也是为整个社会提供风险防范和风险补偿服务。

保险业务不仅要满足少数人的特定需求,也要满足大多数人的普遍需求。

保险产品的设计和定价应当基于整个社会的风险情况和人群需求,以更好地服务公众利益。

第五,保险的经济原则。

保险业务是一种商业性的运作,需要通过经济手段实现可持续发展。

保险公司在经营业务时需要考虑成本和收益的平衡,保证风险保障和利润回报的合理性。

保险公司应当通过科学的经营策略和风险管理手段,控制业务风险,提高业务效益。

总之,保险的基本原则是保险业务发展和实施的基石。

只有遵循这些原则,保险业务才能够健康、稳定地发展,更好地为社会大众提供风险保障和经济辅助服务。

保险合同基础知识基本原则保险合同是一种法律关系,旨在通过保险人对被保险人在风险事件发生时给予经济赔偿,以减轻被保险人的经济损失。

在订立保险合同时,了解和掌握保险合同的基础知识和基本原则非常重要。

本文将对保险合同的基础知识和基本原则进行介绍。

保险合同的基本知识1. 保险人和被保险人:保险合同中的主体分为保险人和被保险人。

保险人指的是向被保险人提供保险服务的机构或个人;被保险人指的是购买保险,接受保险人责任保证的一方。

2. 保险标的:保险标的是被保险人在保险合同中需要投保的对象,可以是财产、人身或其他利益。

3. 保险费:保险费是保险合同约定的被保险人需要向保险人支付的费用,是作为保险责任的交换。

4. 保险责任:保险责任指的是保险人所承担的在保险合同约定范围内,对保险标的所发生的风险事件给予赔偿的责任。

保险合同的基本原则1. 合法性原则:保险合同必须遵守法律法规的规定,合同的内容和条款必须合法有效。

2. 自愿原则:保险合同的订立应当基于被保险人的自愿,保险人不能通过欺骗、胁迫等非自愿手段强制被保险人购买保险。

3. 诚信原则:保险合同的当事人应当以诚实信用为基础进行交易,在保险合同订立和履行中应当秉持诚实守信的原则。

4. 平衡原则:保险合同应当平衡保险人和被保险人的权益,避免合同条款偏向一方,保证保险权益的公平性。

5. 保险合同解释的最有利原则:当保险合同条款存在不明确或有矛盾时,应当根据被保险人的最有利利益予以解释和执行。

6. 关系交清原则:一旦保险人根据保险合同约定履行了赔偿责任,被保险人就应当放弃其他机构或个人对同一风险的保险索赔权利。

7. 延续性原则:保险合同应当在约定的有效期内生效,并在保险期间内延续有效。

8. 合理原则:保险合同的内容、条款和保险费应当是公平合理的,不能利用垄断地位或信息不对等牟取不合理的利益。

以上是保险合同的基础知识和基本原则的介绍。

了解和掌握这些基础知识和基本原则,对于保险合同的订立和履行具有重要意义,也有助于保护和维护被保险人的合法权益。

第三章保险的基本原则(一)单项选择题1、投保人与标的之间存在厉害关系的标志是()。

A、保险利益B、保险责任C、保险收益D、保险补偿2、通常投保人或被保险人失去了对保险标的保险利益,保险合同随之失效,但合同除外。

A、信用保险B、财产保险C、人寿保险D、责任保险3、保险利益是可以用()估价,而且客观存在的利益,不是当事人主观臆断的利益。

A、货币形式B、市场价格C、重置价格D、补偿价格4、保险人的赔偿或给付,以()的保险利益为限。

A、估计损失B、实际损失C、补偿损失D、社会损失5、抵押权人与质权人因债务关系对财产具有经济上的利害关系,因此对抵押、出质的财产均具有()。

A、保险损失B、保险关系C、保险利益D、保险补偿6、只要投保人对被保险人的存在具有精神和物质幸福,被保险人死亡或伤残会造成投保人痛苦和经济损失,即具有保险利益。

这种主张属于()。

A、血缘论B、承认论C、同意论D、利害关系论7、在信用保证保险中,权利人与被保险人之间必须建立()。

A、合同关系B、利益关系C、业务关系D、朋友关系8、为适应国际贸易的习惯,海洋运输货物保险的保险利益在时效上具有一定的灵活性,规定在投保时可以不具有保险利益,但()时被保险人对保险标的必须具有保险利益。

A、合同终止B、受损C、赔付D、索赔9、在人身保险中由于保险期限长并具有储蓄性,因而强调在()时投保人必须具有保险利益。

A、终止合同B、订立合同C、索赔D、受损10、保险利益原则规定,投保人对保险标的要具有()承认的利益,否则保险合同无效。

A、仲裁机构B、监管机构C、法律上D、政府机构这就是保险与赌博进行了本质上的区分。

A、随机性B、可测性C、射幸性D、有偿性12、由于投保人与保险标的之间存在利害关系的制约,投保的目的是为了获得一种经济保障,因此可以防止()的生产。

A、道德风险B、政治风险C、社会风险D、经济风险13、保险人的赔付金额不能超过()。

A、完好价值B、未来收益C、估计价值D、保险利益14、保险合同当事人订立合同及合同有效期内,应依法向对方提供足以影响对方作出订约与履约决定的全部实质性重要事实,同时绝对信守合同订立的约定与承诺,依次保险合同是()合同。