增值税一般纳税人申请表

- 格式:doc

- 大小:39.50 KB

- 文档页数:2

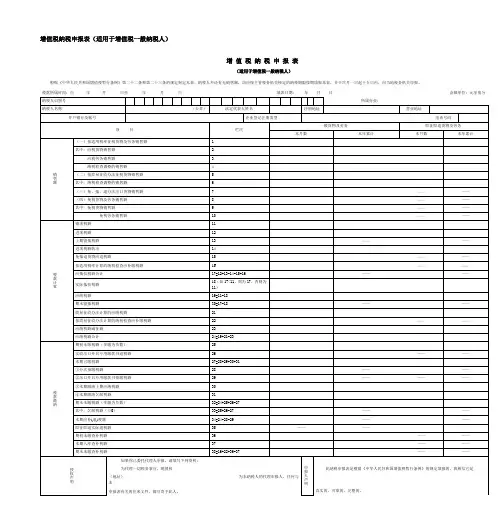

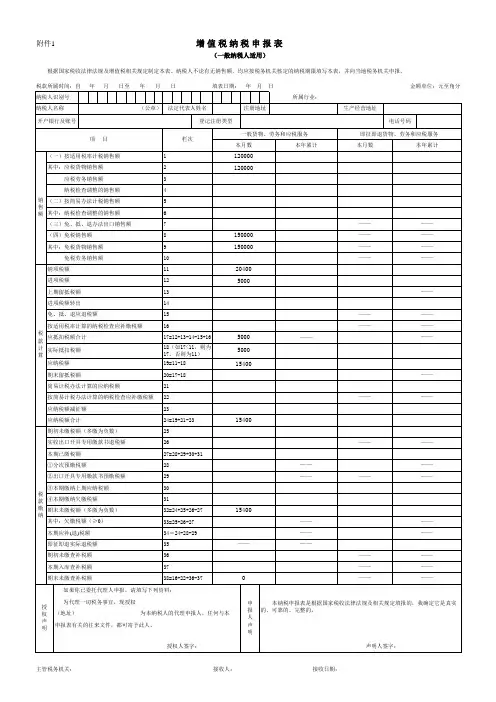

增值税纳税申报表(适用于增值税一般纳税人)增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

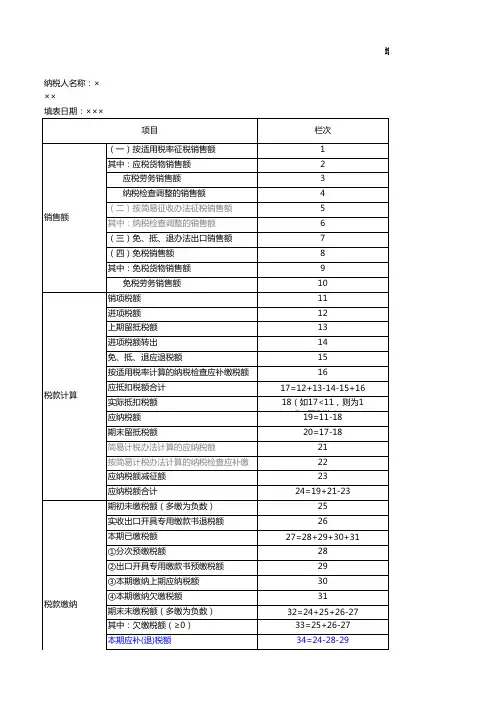

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分以下由税务机关填写:收到日期:接收人:主管税务机关盖章:增值税纳税申报表附列资料(表一)(本期销售情况明细)税款所属时间:年月纳税人名称:(公章)填表日期:年月日金额单位:元至角分附件3 :增值税纳税申报表附列资料(表二)(本期进项税额明细)税款所属时间:年月纳税人名称:(公章)填表日期:年月日金额单位:元至角分注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;第13栏等于第14栏至第21栏之和;第27栏等于第28栏至第34栏之和。

固定资产进项税额抵扣情况表固定资产进项税额抵扣情况表纳税人识别号:纳税人名称(公章):《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后)。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

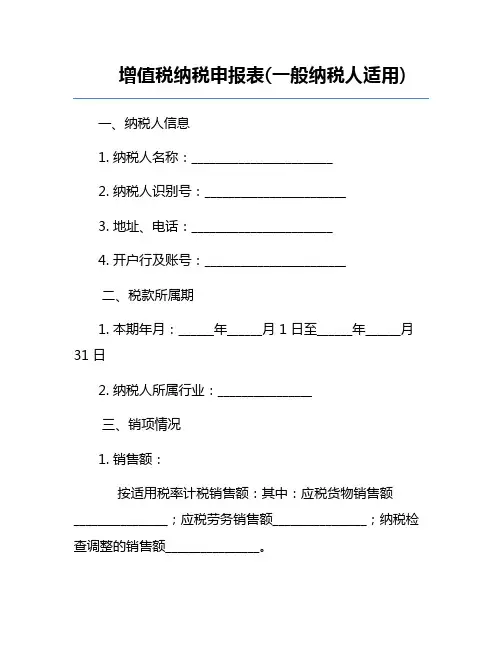

增值税纳税申报表(一般纳税人适用)一、纳税人信息1. 纳税人名称:________________________2. 纳税人识别号:________________________3. 地址、电话:________________________4. 开户行及账号:________________________二、税款所属期1. 本期年月:______年______月 1 日至______年______月31 日2. 纳税人所属行业:________________三、销项情况1. 销售额:按适用税率计税销售额:其中:应税货物销售额________________;应税劳务销售额________________;纳税检查调整的销售额________________。

销项税额:________________。

含税销售额:________________。

2. 销项税额计算:应税货物销售额________________,税率______%,销项税额________________。

应税劳务销售额________________,税率______%,销项税额________________。

纳税检查调整的销售额________________,税率______%,销项税额________________。

四、进项情况1. 进项税额:本期认证相符的增值税专用发票______份,金额______元,税额______元。

前期认证相符且本期申报抵扣的增值税专用发票______份,金额______元,税额______元。

本期认证相符的海关进口增值税专用缴款书______份,金额______元,税额______元。

农产品收购发票或销售发票抵扣进项税额情况:本期收购发票抵扣进项税额合计______元,其中,免税农产品收购发票抵扣进项税额______元。

本期销售发票抵扣进项税额合计______元,其中,开具农产品收购发票的销售发票抵扣进项税额______元。

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期":指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务"列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计"列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额.本栏“一般货物及劳务和应税服务”列“本月数"=《附列资料(一)》第9列第1至5行之和—第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数"=《附列资料(一)》第9列第6、7行之和。

附件2:《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的小类行业填写。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。

“本年累计”栏数据,应为年度内各月数之和。

(十五)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额。

《增值税纳税申报表》(一般纳税人适用)及其附表填写说明本纳税申报表及其附表填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“一般计税方法”,是指按“应纳税额=销项税额-进项税额”公式计算增值税应纳税额的计税方法。

(二)本表及填写说明所称“简易计税方法”,是指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(三)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(四)本表及填写说明所称“增值税专用发票”,包括增值税专用发票、货物运输业增值税专用发票、税控系统开具的机动车销售统一发票。

二、《增值税纳税申报表》(一般纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:一般填写本年度内各月“本月数”之和。

其中,第5、11栏按实际发生数填写。

(六)第1栏“全部销售额”:填写纳税人本期全部计税销售额和按照税法规定免征增值税的销售额、纳税人本期适用出口免税和出口退(免)税办法的销售额。

应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“本月数”=《附表(一)》第7栏第7xx﹢《附表(一)》第12栏第7xx+《附表(五)》第4xx合计数+《附表(六)》第2栏+《附表(六)》第4栏。

分支机构预缴销售额不在本栏反映。

(七)第2栏“计税销售额”:填写纳税人在境内按照一般计税方法计税的销售额、简易计税方法计税的销售额(不包括分支机构预缴销售额)、全部出口货物劳务及服务按照规定适用征税政策的销售额。

包括:即征即退计税的销售额,在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额等。

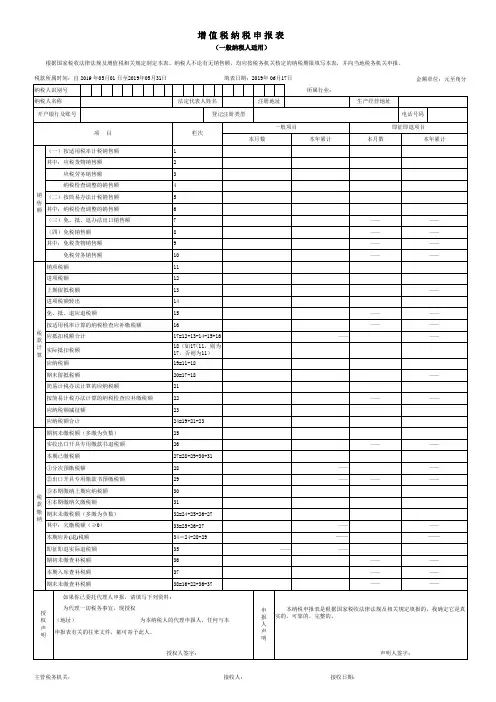

附件1 : 增 值 税 纳 税 申 报 表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

税款所属时间:自 年 月 日至 年 月 日填表日期: 年 月 日

金额单位:元至角分

主管税务机关盖章:

以下由税务机关填写:收到日期:

接收人:

增值税纳税申报表附列资料(一)(本期销售情况明细)

税款所属时间:年月日至年月日

增值税纳税申报表附列资料(二)

(本期进项税额明细)

税款所属时间: 年 月 日至 年 月 日

增值税纳税申报表附列资料(三)

(应税服务扣除项目明细)

税款所属时间: 年 月 日至 年 月 日

纳税人名称:(公章)金额单位:元至角分

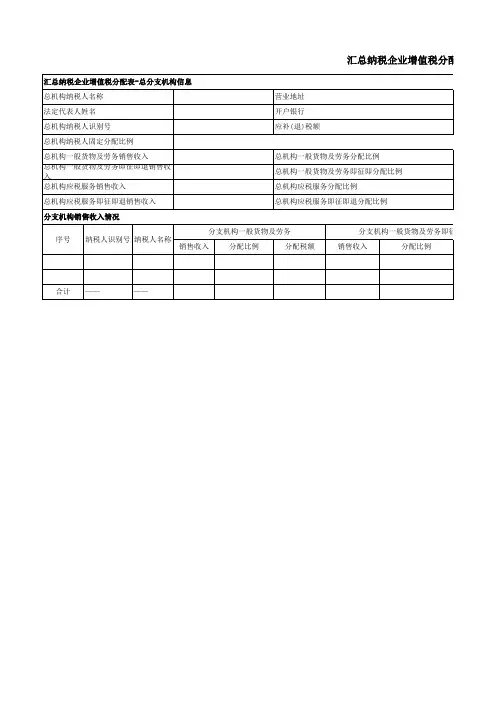

固定资产进项税额抵扣情况表

纳税人识别号:纳税人名称(公章):

填表日期: 年 月 日金额单位:元至角分。

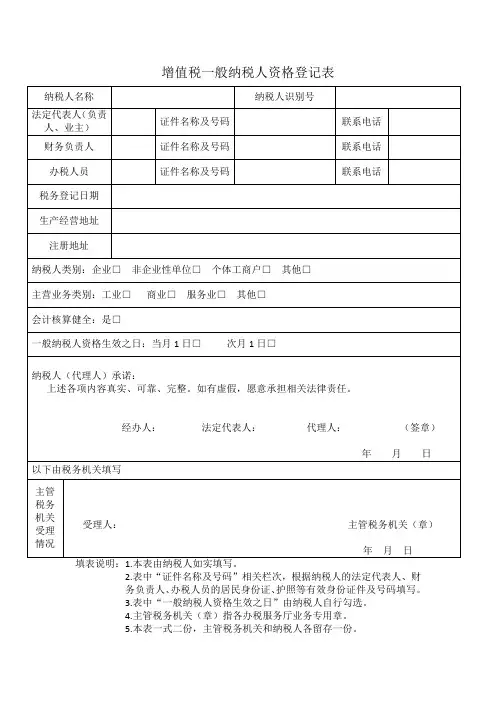

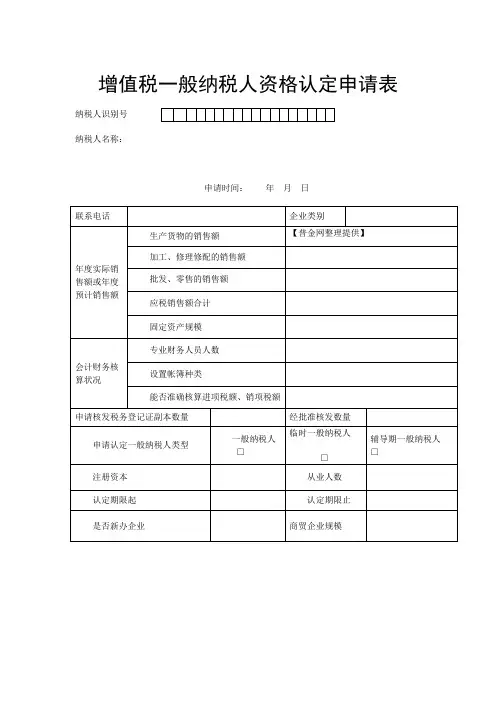

增值税一般纳税人申请报告------市国税局------分局:我公司是在市工商行政管理局登记注册的生产型企业。

我公司于2012年3月15日领取工商营业执照, 2012年3月20日办理税务登记, 税务登记号为: 国税-------------号;生产经营所为-----------号, 注册资本为人民币300万元。

生产经营范围为: 机械零部件加工、设计、销售。

(国家法律、行政法规及国务院决定规定应当办理审批的项目, 未获得审批前不得加工、销售。

)我公司已按照《企业财务通则》和《企业会计制度》设立了会计账簿, 包括总帐壹本、现金和银行存款日记帐各壹本、销售明细帐壹本、其他明细帐贰本。

我公司已建立健全了会计核算体系, 能够按增值税会计核算要求正确进行帐务处理, 正确核算增值税进项税额、销项税额, 并已购置专门放置专用发票的保险柜, 设专人领取、保管和开具增值税专用发票和普通发票。

我公司设立了财务部门, 其中设财务主管 1人, 出纳 1人。

主管会计人员持有会计证, 熟悉增值税核算方法, 并能正确进行会计核算和纳税申报。

我公司预计年销售收入200万以上, 因业务发展需要, 现特向贵局申请认定为增值税一般纳税人, 恳请批准为盼!我公司预计年销售收入200万以上,因业务发展需要,现特向贵局申请认定为增值税一般纳税人,恳请批准为盼!我公司预计年销售收入200万以上,因业务发展需要,现特向贵局申请认定为增值税一般纳税人,恳请批准为盼!---------------有限公司2012年4月15日增值税一般纳税人申请认定表注: 本表1式2份, 主管税务机关和纳税人各留存1份增值税一般纳税人申请认定表注:本表1式2份, 主管税务机关和纳税人各留存1份。

附件1:

增值税一般纳税人申请表

文书号:

注:本表1式2份,主管税务机关和纳税人各留存1份。

尊敬的纳税人,根据《中华人民共和国印花税暂行条例额》规定,您的经营场所的租赁合同需要按照合同金额的千分之一缴纳印花税,并且在合同上贴花。

纳税人须知

纳税人请携带下列资料到办税服务厅办理增值税一般纳税人认定(以下资料均需加盖公章,复印件需注明“与原件一致”):

1.《增值税一般纳税人申请认定表》(一式一份);

2.会计人员的从业资格证明或者与中介机构签订的代理记账协议原件和复印件;

3.经营场所产权证明或者租赁协议,或者其他可使用场地证明原件和复印件。