财务管理案例:光线传媒影视巨头的资本路

- 格式:pdf

- 大小:2.04 MB

- 文档页数:55

光线传媒资产负债表分析报告北京光线传媒股份有限公司资产负债表分析报告班级:财管113班姓名:陈越学号:2011010062⼀.公司基本情况1. 公司历史沿⾰北京光线传媒股份有限公司(以下简称“光线传媒”、“本公司”或“公司”)前⾝为北京光线⼴告有限公司,系由股东王长⽥、杜英莲共同发起设⽴的有限责任公司,于2000年4⽉24⽇取得北京市⼯商⾏政管理局海淀分局(以下对各⼯商局统称“⼯商局”)核发的《企业法⼈营业执照》,注册号:1100002130282。

光线传媒以2009年6⽉30⽇为基准⽇,整体变更为股份有限公司,于2009年8⽉7⽇完成了⼯商变更登记,取得注册号为110000001302829《企业法⼈营业执照》。

2011年7⽉14⽇根据中国证券监督管理委员会证监许可[2011]1106号⽂《关于核准北京光线传媒股份有限公司⾸次公开发⾏股票并在创业板上市的批复》、2011年8⽉1 ⽇深圳证券交易所“深证上【2011】230号”⽂核准,公司⾸次公开发⾏⼈民币普通股2,740.00万股,每股⾯值1元,并于2011 年8⽉3⽇在深圳证券交易所挂牌交易。

股票简称“光线传媒”,股票代码“300251”,发⾏后总股本10,960.00万股。

2012年5⽉16⽇公司实施资本公积转增股本,以109,600,000股为基数向全体股东每10股转增12股,共计转增131,520,000股,注册资本增加为241,120,000.00元,2013年5⽉8⽇公司实施资本公积转增股本,以241,120,000股为基数向全体股东每10股转增11股,共计转增265,232,000股,注册资本增加为506,352,000元,注册地址为北京市东城区⽅家胡同19号340室,法定代表⼈为王长⽥。

2.企业股权结构控股股东:上海光线投资控股有限公司 (持有北京光线传媒股份有限公司股份⽐例:54.05%)实际控制⼈:王长⽥ (持有北京光线传媒股份有限公司股份⽐例:51.35%)参股或控股公司:14家3. 公司⾏业性质根据国家统计局2002年颁布的《国民经济⾏业分类》,公司归属于商业服务业中⼴告业(L7440)、⼴播、电视、电影和⾳像业(R89)和⽂化艺术业(R9010);根据中国证监会发布的《上市公司⾏业分类指引》,公司归属于⼴播电影电视业(L10)、艺术业(L15)和社会服务业中⼴告业(K2005)。

北京交通大学经济管理学院2014级PMBA2班第9组光线传媒的财务盈亏分析报告成员:学号:14125511 姓名:孙颖i学号:14125594 姓名:赵辉学号:14129157 姓名:阿布弟学号:1412557 姓名:于强学号:1412554 姓名:王一帆学号:14125535 姓名:王羽目录1.案例概述-------------------------------------------------------------------------------------------------------1 2.案例问题分析-------------------------------------------------------------------------------------------------22.1 光线传媒财务基础数据的来源--------------------------------------------------------------------2.2 财务会计要素的鉴别的重要性---------------------------------------------------------------------2.3 光线传媒净利润形成的过程------------------------------------------------------------------------2.4 财务分析的方法和选择------------------------------------------------------------------------------2.5 会计核算的基础和假设对光线传媒盈余管理的影响----------------------------------------2.6 影视制作方需要缴纳的相关税费对盈余的影响---------------------------------------------- 3.案例得出的结论和启示------------------------------------------------------------------------------------1.案例概述本案例从泰囧的票房收入开始,通过详细的收入、成本、资产、费用的鉴别和阐述,通过行业数据的对比,对光线传媒的利润形成过程进行了详细的描述,并对光线传媒在权责发生制下的盈余管理的可能性进行论证。

第1篇一、引言光线传媒(股票代码:300174)作为中国领先的影视制作和发行公司,自成立以来,始终致力于影视文化产业的发展。

本文将通过分析光线传媒的财务报告,对其盈利能力、偿债能力、运营能力和成长能力等方面进行深入剖析,以期为投资者提供有益的参考。

二、盈利能力分析1. 营业收入分析根据光线传媒近年来的财务报告,我们可以看到,公司营业收入呈现出逐年增长的趋势。

以下为光线传媒2018年至2020年的营业收入情况:年份营业收入(亿元)2018年 37.322019年 42.962020年 50.10从上述数据可以看出,光线传媒的营业收入在2018年至2020年期间实现了稳步增长,这主要得益于公司不断拓展业务范围,加大影视项目投入,以及积极布局线上线下产业链。

2. 净利润分析净利润是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的净利润情况:年份净利润(亿元)2018年 3.522019年 4.192020年 5.28从上述数据可以看出,光线传媒的净利润在2018年至2020年期间也实现了稳步增长,这表明公司在主营业务方面具有较强的盈利能力。

3. 盈利能力指标分析为了更全面地了解光线传媒的盈利能力,我们可以从以下几个指标进行分析:(1)毛利率:毛利率是指企业销售收入与销售成本之间的差额,是衡量企业盈利能力的重要指标。

以下为光线传媒2018年至2020年的毛利率情况:年份毛利率(%)2018年 44.742019年 46.342020年 47.52从上述数据可以看出,光线传媒的毛利率在2018年至2020年期间呈现逐年上升趋势,说明公司盈利能力不断增强。

(2)净利率:净利率是指企业净利润与营业收入的比率,以下为光线传媒2018年至2020年的净利率情况:年份净利率(%)2018年 9.432019年 9.732020年 10.56从上述数据可以看出,光线传媒的净利率在2018年至2020年期间也呈现逐年上升趋势,说明公司盈利能力不断提升。

第1篇一、案例背景随着我国影视行业的蓬勃发展,影视作品的投资、制作、发行等环节日益复杂,财务问题也日益凸显。

本报告以某知名影视公司为例,对其财务状况进行分析,旨在揭示影视行业财务管理的特点、存在的问题以及改进措施。

二、案例公司简介某知名影视公司成立于2005年,主要从事电影、电视剧的投资、制作、发行及衍生品开发。

公司成立之初,凭借一部热门电视剧迅速崛起,成为业内知名企业。

近年来,公司不断拓展业务领域,涉足网络剧、综艺等新兴领域,市场占有率逐年提高。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据该公司2019年度资产负债表,公司总资产为10亿元,其中流动资产6亿元,非流动资产4亿元。

流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,该公司流动资产占比较大,说明公司具有较强的短期偿债能力。

但同时也应关注应收账款和存货的周转率,以判断其流动性风险。

2. 负债结构分析该公司2019年度负债总额为8亿元,其中流动负债5亿元,非流动负债3亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,公司流动负债占比较大,说明公司短期偿债压力较大。

需要关注短期借款的偿还期限和利率,以及应付账款的支付情况。

(二)利润表分析1. 营业收入分析2019年度,该公司营业收入为12亿元,同比增长15%。

其中,电影业务收入6亿元,电视剧业务收入4亿元,网络剧业务收入2亿元。

从营业收入构成来看,公司业务结构较为均衡,电影、电视剧和网络剧业务均取得较好成绩。

2. 营业成本分析2019年度,该公司营业成本为9亿元,同比增长10%。

其中,制作成本5亿元,发行成本2亿元,宣传成本2亿元。

从营业成本构成来看,制作成本占比最大,说明公司在制作环节投入较大。

需要关注制作成本的合理性和控制措施。

3. 利润分析2019年度,该公司实现净利润1亿元,同比增长20%。

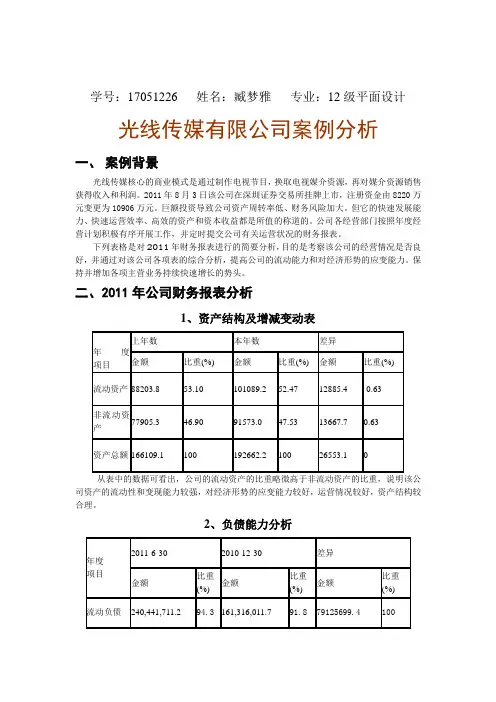

学号:17051226 姓名:臧梦雅专业:12级平面设计光线传媒有限公司案例分析一、案例背景光线传媒核心的商业模式是通过制作电视节目,换取电视媒介资源,再对媒介资源销售获得收入和利润。

2011年8月3日该公司在深圳证券交易所挂牌上市,注册资金由8220万元变更为10906万元。

巨额投资导致公司资产周转率低、财务风险加大。

但它的快速发展能力、快速运营效率、高效的资产和资本收益都是所值的称道的。

公司各经营部门按照年度经营计划积极有序开展工作,并定时提交公司有关运营状况的财务报表。

下列表格是对2011年财务报表进行的简要分析,目的是考察该公司的经营情况是否良好,并通过对该公司各项表的综合分析,提高公司的流动能力和对经济形势的应变能力。

保持并增加各项主营业务持续快速增长的势头。

二、2011年公司财务报表分析1、资产结构及增减变动表从表中的数据可看出,公司的流动资产的比重略微高于非流动资产的比重,说明该公司资产的流动性和变现能力较强,对经济形势的应变能力较好,运营情况较好,资产结构较合理。

2、负债能力分析高,而非流动负债的比重都较低,这就使公司的资本结构不稳定,公司的财务风险加大。

3、偿债能力分析4、资产周转速度分析平均资产总额=(年初资产总额+年末资产总额)÷2=477260356.215总资产周转率较低,企业利用其全部资产进行经营的成果差,效率低。

5、盈利能力分析6、市场分析表三、财务数据1、主营收入+营业利润11年前3季实现主营收入41,375.91万元,营业利润12,295.48万元。

2、净利润+每股收益11年前3季实现净利润10,073.72万元,每股收益0.92元。

3、股东权益+未分配利润截至11年前3季最新股东权益171,199.25万元,未分配利润19,255.67万元。

4、总资产+负债截至11年前3季最新总资产186,728.53万元,负债15,529.28万元。

四、财务对比五、结论分析通过对该公司的资产负债表和利润表的分析,公司经营情况良好,公司各经营部门按照年度经营计划积极有序开展工作,各项主营业务均保持持续的速增长。

2012-2015 年度财务报表分析班级:14-2财管姓名:郭永芳学号:03目录、公司概况光线传媒(ENLIGHT MEDIA )成立于1998 年,经过10 年发展,已成为中国最大的民营传媒娱乐集团,其日播娱乐资讯节目《娱乐现场》、《音乐风云榜》均已连续播出10 年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节目的榜样,光线引人注目的E 标已经成为电视界着名标志之一,被观众和广告商视为收视率的保证,同时光线传媒也是中国最大的电影和电视剧公司之一。

二、横向分析一)研究对象由于本报告的主要研究对象为光线传媒,因此,我们在创业板选取了两只同为影视行业的股票:华谊兄弟(300027 )和华策影视(300133),将这三只股票进行对比研究,借以观察光线传媒在同行之中做的出色和不足的地方。

所用数据均为各公司的2015 年度财务报告数据。

二)行业市场概况在各种发展文化产业,发展广播影视业的热潮下,广播影视业无可厚非是现在发展最热,大家投资热情最高的产业。

特别是加上政府在各种政策、资金上的扶持,现在的广播影视业可谓是浩浩荡荡。

但是,我国广播影视业改革发展较晚,技术不成熟等问题也是不容忽视的。

1、广播影视发展热潮持续,但存在发展不平衡的问题. 国家广播电影电视总局2011 年12 月31 日公布统计数据显示,数字电视用户数达到11455 万户,首次突破1 亿户,同比增长%。

但是这些数字电视用户大都是在城镇,农村特别是偏远山区,对于他们来说装上数字电视仍然是一种奢望。

2 、广播影视业不断发展,但仍满足不了人民群众的精神文化需求。

近几年,无论是电影、动漫还是电视都在不断的推陈出新。

单调乏味缺乏创新的广播影视已经不能满足人们的文化需求了,观众需要的是能满足他们内心需求的影视作品,像光线传媒的《人再囧途之泰囧》,几百万的小制作却取得了上亿的票房收入,还好评不断。

3、新兴媒体异军突起。

以网络视频播放平台为主导的新型媒体正在兴起,并已取得了一定规模,开创了自己的盈利模式。

基于哈佛分析框架下的影视公司财务分析探究——以光线传媒为例摘要:随着国内影视产业的快速进步,影视公司的财务状况成为了投资者普遍关注的焦点。

本文以光线传媒作为探究对象,运用哈佛分析框架对其财务状况进行深度探究。

通过分析光线传媒的财务报表、经营活动和市场环境等因素,揭示了该公司的财务状况、盈利能力、经营风险以及将来进步趋势,并提出了一些建议。

本探究旨在为投资者提供深度了解影视公司财务状况的参考。

一、引言随着国内影视市场的不息壮大,光线传媒作为一家著名影视公司,引起了宽广投资者的关注。

通过对公司的财务状况进行评估和分析,有助于投资者更好地了解该公司的经营状况和潜在风险。

本探究旨在运用哈佛分析框架,对光线传媒进行财务分析,以提供投资决策的参考依据。

二、哈佛分析框架概述哈佛分析框架是一种全面、系统地评估公司财务状况的方法。

它包含四个主要方面:财务状况、盈利能力、经营风险和将来进步趋势。

通过分析这四个方面的指标,可以全面评估公司的综合实力。

三、光线传媒财务状况分析1. 资产负债表分析资产负债表是评估一家公司财务状况的基础。

依据光线传媒最近一期的资产负债表数据,公司总资产为X亿元,其中固定资产约占总资产的X%。

公司总负债为X亿元,其中短期负债占总负债的X%。

净资产为X亿元,占总资产的X%。

2. 利润表分析利润表反映了一家公司的盈利能力。

依据光线传媒最近一期的利润表数据,公司业务收入为X亿元,净利润为X亿元。

业务收入和净利润分别同比增长了X%和X%。

3. 现金流量表分析现金流量表反映了一家公司的经营活动状况。

依据光线传媒最近一期的现金流量表数据,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

四、光线传媒盈利能力分析1. 盈利能力指标分析通过计算光线传媒的利润率、净资产收益率和总资产收益率等指标,可以评估公司的盈利能力。

依据计算结果,光线传媒的利润率为X%,净资产收益率为X%、总资产收益率为X%。

第1篇一、前言光线传媒(以下简称“公司”)成立于2001年,是一家集电影制作、发行、宣传、投资、经纪、娱乐营销、衍生品开发等业务于一体的综合性娱乐传媒公司。

公司旗下拥有多个知名电影品牌,如《泰囧》、《心花路放》等,以及众多知名艺人。

本报告将对光线传媒的财务状况进行分析,旨在揭示公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况1. 公司主营业务光线传媒的主营业务包括:(1)电影制作:公司参与投资、制作、发行多部影片,如《泰囧》、《心花路放》等。

(2)电影发行:公司负责旗下电影的宣传、发行及放映等工作。

(3)经纪业务:公司旗下艺人经纪业务,包括艺人签约、经纪、宣传、活动策划等。

(4)娱乐营销:公司为电影、艺人、品牌提供全方位的娱乐营销服务。

(5)衍生品开发:公司开发与旗下电影、艺人相关的衍生品,如玩具、服装、食品等。

2. 公司发展历程自成立以来,光线传媒不断拓展业务范围,逐步发展成为国内领先的娱乐传媒公司。

公司曾成功投资、制作、发行多部高票房电影,如《泰囧》、《心花路放》等,赢得了良好的口碑和市场份额。

三、财务分析1. 盈利能力分析(1)营业收入分析根据光线传媒财务报表,公司营业收入呈逐年增长趋势。

2018年,公司营业收入为30.13亿元,同比增长31.95%;2019年,营业收入为33.26亿元,同比增长10.25%。

2019年营业收入增长放缓,主要受电影市场整体下滑影响。

(2)毛利率分析公司毛利率在近年来波动较大,2018年为38.76%,2019年为37.23%。

2019年毛利率略有下降,主要原因是电影市场整体下滑,公司部分电影项目亏损。

(3)净利率分析公司净利率在2018年为16.39%,2019年为12.83%。

2019年净利率下降,主要受毛利率下降和营业成本上升影响。

2. 偿债能力分析(1)资产负债率分析公司资产负债率在近年来波动较大,2018年为40.48%,2019年为36.74%。

浅谈杜邦分析法在财务分析中的应用——以北京光线传媒为例会计学院财务管理摘要杜邦分析是一种用于评估公司盈利能力的措施及从金融角度的表现。

杜邦的分析是从企业的盈利能力、经营能力和偿付能力的角度来分析的。

并最终经过净资产收益率这一中心目标来综合反馈。

一般情况财务报表的使用者只能看到报表的表面的状况,而忽略企业的现金流量指标、发展能力、可持续增长率的指标。

由此会误导一些管理者,不能间接反映企业的运营情况,忽略企业发展能力分析。

因此,在本文研究的体系里增添企业的现金流量指标、增添企业的发展能力分析、增添可持续增长率的分析,提升杜邦分析的体系,更加突出杜邦分析在财务分析中的作用,增强管理者对公司的理解,为公司的发展和提升做出贡献。

本文通过对杜邦分析的相关概念以及对北京光线传媒股份有限公司(以下简称北京光线传媒)的为例来进行分析,进一步论述杜邦分析在财务分析中的使用。

通过对北京光线传媒各项指标的剖析,会发现杜邦分析体系在财务分析中存在的一些缺乏之处,并对这些不足提出改进措施,来进一步完善杜邦分析。

关键词:杜邦分析财务分析改进措施AbstractDuPont Analytics is a measure of the company's profitability and performance from a financial perspective. DuPont's analysis is analyzed from the perspective of profitability, business ability and solvency of the enterprise. And finally through the net asset return this central goal to synthesize feedback. In general, users of financial statements can only see the surface status of the report, ignoring the enterprise's cash flow indicators, development capacity, sustainable growth rate indicators. This will mislead some managers, can not indirectly reflect the operation of enterprises, ignoring the analysis of enterprise development capacity. Therefore, in the system studied in this paper, add the enterprise's Cash flow index, add the enterprise's development ability analysis, add the sustainable growth rate analysis, enhance the DuPont analysis system, more highlight the role of DuPont analysis in financial analysis, enhance the manager's understanding of the company, for the company's development and promotion to contribute. This paper analyzes the relevant concepts of DuPont analysis and the example of Beijing Light Media Co., Ltd. (hereinafter referred to as Beijing Light media), and further discusses the use of DuPont analysis in financial analysis. Through the analysis of the indexes of Beijing Light Media, we will find some deficiencies in the financial analysis of DuPont's analysis system, and put forward some improvement measures for these shortcomings to further improve DuPont analysis.Keywords:DuPont Analysis Financial Analysis improvement measures目录一、杜邦财务分析的相关概述 (1)(一)杜邦财务分析的概念 (1)(二)杜邦财务分析的作用 (1)(三)杜邦财务分析的意义 (2)二、杜邦分析在财务分析中应用的重要性 (2)(一)宏观上阐明企业的经营状况 (2)(二)真实反映企业偿债能力 (4)(三)便于管理层考察公司的资产管理效率 (4)(四)符合现代公司财务管理目标 (5)三、北京光线传媒杜邦财务分析的现状 (6)(一)北京光线传媒概况简介 (6)(二)涵盖企业信息不全面 (7)(三)分析企业内容不完善 (8)(四)企业风险分析不全面 (9)四、对北京光线传媒杜邦财务分析存在问题的改进措施 (9)(一)增加经营活动现金流量指标 (9)(二)增加发展能力分析指标 (10)(三)增加可持续增长率指标 (11)参考文献 (13)致谢 (15)一、杜邦财务分析的相关概述(一)杜邦财务分析的概念杜邦财务分析体系是在财务方面来讨论公司的获利水平和股东的收益情况,评议公司成就的一种典型方法。

第1篇一、引言光线传媒是中国领先的影视娱乐公司之一,成立于2005年,总部位于北京。

公司主要从事电影、电视剧、网络剧、综艺节目的制作、发行和投资,以及艺人经纪、版权运营等业务。

本文将基于光线传媒2022年的财务报告,对其财务状况、盈利能力、偿债能力、运营能力等方面进行分析。

二、财务状况分析1. 资产负债表分析(1)资产结构2022年,光线传媒的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括现金及现金等价物、应收账款、预付款项等。

非流动资产主要包括长期股权投资、固定资产、无形资产等。

(2)负债结构2022年,光线传媒的总负债为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款、预收款项等。

非流动负债主要包括长期借款、应付债券等。

2. 利润表分析(1)营业收入2022年,光线传媒的营业收入为XX亿元,同比增长XX%。

其中,电影业务收入为XX亿元,电视剧业务收入为XX亿元,网络剧业务收入为XX亿元,综艺节目业务收入为XX亿元。

(2)营业成本2022年,光线传媒的营业成本为XX亿元,同比增长XX%。

主要成本包括制作成本、发行成本、广告成本等。

(3)利润总额2022年,光线传媒的利润总额为XX亿元,同比增长XX%。

其中,归属于母公司的净利润为XX亿元,同比增长XX%。

三、盈利能力分析1. 盈利能力指标(1)毛利率2022年,光线传媒的毛利率为XX%,较上年同期有所下降。

这主要由于电影、电视剧等业务的制作成本上升。

(2)净利率2022年,光线传媒的净利率为XX%,较上年同期有所下降。

这主要由于营业成本上升,以及投资收益减少。

2. 盈利能力分析(1)主营业务盈利能力2022年,光线传媒的主营业务盈利能力有所下降。

电影业务、电视剧业务、网络剧业务、综艺节目业务的毛利率分别为XX%、XX%、XX%、XX%,均有所下降。

(2)投资收益2022年,光线传媒的投资收益为XX亿元,较上年同期有所下降。

第1篇一、引言光线传媒作为中国领先的影视制作和发行公司,近年来在影视行业中表现突出,深受投资者关注。

本文通过对光线传媒近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供参考。

二、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒公司。

公司主要业务包括电影、电视剧、网络剧、综艺节目等影视产品的制作与发行。

近年来,光线传媒不断拓展业务领域,逐步形成了以影视业务为核心,辐射广告、娱乐营销等多个领域的业务布局。

三、财务报告分析1. 财务状况分析(1)资产结构分析从光线传媒的资产结构来看,截至2020年末,公司总资产为97.08亿元,较2019年末增长17.46%。

其中,流动资产为66.53亿元,占比68.57%,主要表现为货币资金、应收账款、存货等;非流动资产为30.55亿元,占比31.43%,主要表现为长期股权投资、固定资产、无形资产等。

(2)负债结构分析截至2020年末,光线传媒的总负债为64.52亿元,较2019年末增长16.34%。

其中,流动负债为55.36亿元,占比85.54%,主要表现为短期借款、应付账款、预收款项等;非流动负债为9.16亿元,占比14.46%,主要表现为长期借款、长期应付款等。

(3)所有者权益分析截至2020年末,光线传媒的所有者权益为32.56亿元,较2019年末增长12.04%。

其中,实收资本为18.18亿元,资本公积为6.21亿元,盈余公积为2.42亿元,未分配利润为5.65亿元。

2. 经营成果分析(1)营业收入分析2020年,光线传媒实现营业收入30.85亿元,较2019年增长3.85%。

其中,电影业务收入为18.64亿元,电视剧业务收入为8.34亿元,其他业务收入为4.87亿元。

(2)毛利率分析2020年,光线传媒的毛利率为36.52%,较2019年下降1.21个百分点。

财务管理案例分析——光线传媒一、公司背景年,经过十年发展,已成为中国最大的民营)成立于1998光线传媒(ENLIGHT MEDIA(控股)由北京光线光线传媒娱乐集团。

光线传媒也是中国最大的电影和电视剧公司之一。

、北京光线影业有限公司(简称光线影业)两个独立运传媒股份有限公司(简称光线传媒)营的公司组成。

光线传媒的定位是中国最大的多媒体视频内容提供商和运营商。

拥有全综艺节目和生活类节目;光线是国内最大的电视节目制作公司,涵盖娱乐资讯、更有上百个城市频道每日在覆盖全国所有地市级以上城市,国最大的地面电视节目联播网,黄金时间连续播出;他是国内最大的演艺活动公司之一;中国娱乐整合营销的先行者。

明星和娱乐事件首成为影视音乐作品、光线聚焦娱乐领域,见证了中国娱乐界的变幻风云,选的信息传播平台和对中国娱乐界影响最大的民营公司。

光线也是国内重要的电视剧制作和营销公司,未来将向全新的电视剧发行平台发展。

公司正在打造新型艺人经纪公司,在主持人领域首屈一指。

光线的娱乐内容已经实现了工业化流水线生产和经营,内容的策划、制作、包装、发加上强势的品牌影响力和资源共享行、广告和增值业务等各个环节,专业分工、环环相扣,而的内容协同效应,使光线可以在控制成本的同时,不断扩大生产规模并保持稳定的质量。

发行网络的不断扩大和整合营销手段的不断丰富,使节目内容价值实现最大化。

公司的主营业务是电视节目和影视剧的投资制作和发行业务。

电视节目包括常规电视栏目和在电视台播出的演艺活动。

演艺活动一般在电视台播出,属于特殊类型的电视节目。

电视栏目和演艺活动是自主制作演艺活动和影视剧是公司的三大传媒内容产品。

电视栏目、少量参与影视剧主要是投资和发行,发行,通过节目版权销售或广告营销的方式实现收入;电视剧播映权收收入主要包括电影票房分账收入、制作,其中,又以电影的投资发行为主,入、音像版权等非影院渠道收入和衍生产品(贴片广告等)收入。

二、案例内容公司是由北京光线传媒有限公司(原名北京光线广告有限公司)依法整体变更设立的股份有限公司。

光线传媒财务分析光线传媒财务分析报告⼀、公司简介(⼀)基本情况中⽂名称:北京光线传媒股份有限公司英⽂名称:Beijing Enlight Media Co., Ltd.中⽂名称缩写:光线传媒光线传媒是国内最⼤的电视节⽬制作公司,每天制作6⼩时精彩电视节⽬,涵盖娱乐资讯、综艺节⽬和⽣活类节⽬。

光线的⽇播娱乐资讯节⽬《娱乐现场》、《⾳乐风云榜》、《影视纪》、《最佳现场》,均已连续播出10年以上。

通过持续的改进和创新,始终领导电视潮流,成为同类节⽬的榜样。

在综艺节⽬和⽣活类节⽬领域,光线后来居上,成为卫视及各级电视台⾸选的合作伙伴。

光线引⼈注⽬的E标已经成为电视界著名标志之⼀,被观众和⼴告商视为收视率的保证。

光线是中国娱乐整合营销的先⾏者。

光线专注于15到40岁这⼀最有商业价值的观众群体,为了服务客户,光线经常集各种⾝份于⼀⾝:作为节⽬制作公司,为客户量⾝定做⾼品质节⽬和活动;作为⼴告公司,为客户打造独特营销⽅案并提供⾃有投放平台;作为公关公司,光线超越电视,为客户进⾏多媒体宣传推⼴。

作为活动公司,为客户创意和执⾏⾼难度的娱乐营销活动。

光线的整合营销模式吸引了超过500名⼴告客户,这些响亮的品牌和光线传媒交相辉映,共同分享市场的成长。

⼆、会计报表分析1.资产分析(1)资产规模及资产变动分析2010~2012年,光线传媒公司总资产在数量和幅度上均有增长,2010~2012年的总资产增长率分别为17.68% 、364.56% 、13.93% 。

资产规模增加的主要是由于流动资产和⾮流动资产的同时增加引起的。

2010~2012年流动资产增长率分别为20.51% 、449.98% 、3.16% ,⽽⾮流动资产2010~2012年增长率分别为7.56% 、22.21% 、208.09% 。

可以看出,流动资产在2011年增长最快,前所未有的提⾼,这也是导致总资产在2011年增长幅度较⼤的原因之⼀;同时⾮流动资产的增幅虽不及流动资产,但它在2012年也是⼤规模增加的。

浅谈轻资产运营模式下企业财务战略-以光线传媒为例摘要】本文以文化传媒业典型民营娱乐公司光线传媒作为研究对象,从筹资、投资和营运三个角度,对轻资产运营模式下光线传媒的财务战略进行研究,建立文化传媒类轻资产企业的财务战略研究框架。

【关键词】轻资产运营模式;财务战略;文化传媒业一、轻资产运营模式(一)轻资产运营模式的运行背景当前中国的经济处于由劳动力、资本密集型向技术研究开发、人力资源、品牌影响力等轻资产模式转型期,只有不断创新商业模式才能使企业不断创造利润,提高企业价值。

早在21世纪初,轻资产运营模式由麦肯锡管理咨询公司提出,且受到欧美等国的青睐。

我国越来越多的服装、手机、乳制品、汽车等行业的公司采用轻资产运营模式。

这些公司在轻资产运营模式下取得了良好的运营效果。

(二)轻资产运营模式的运行方式轻资产一般为无形资产、商标、专利等占用企业的资金较少的资产,与之对应的重资产是指一些需要资本投入较大的资产,例如固定资产土地使用权等。

因此,轻资产运营模式的精髓在于将企业的长期资本向产品的研发及销售等轻资产环节倾斜,聚焦价值链核心领域,同时对于企业在重资产上的投资,采取把有限资源在轻重资产中合理分配的策略,増加轻资产成本,拓宽销售渠道,扩大产品的市场占有率。

使得资本投入都能获得较大的收益率,最终实现企业价值最大化及投资收益最大化。

二、轻资产运营模式对光线传媒财务战略的影响(一)光线传媒概况(1)光线传媒简介光线传媒于1998年在北京成立,2011年上市,经过19年的发展,已经成为中国最大的民营传媒集团之一。

公司业务以内容为核心、以影视为驱动,在横向的内容覆盖及纵向的产业链延伸两个维度同时布局,目前业务已覆盖电影、电视剧(网剧)、动漫、视频、音乐、文学、艺人经纪、戏剧、衍生品、实景娱乐等领域,是国内覆盖内容领域最全面、产业链纵向延伸最完整的综合内容集团之一。

其中,电影板块的《美人鱼》、《谁的青春不迷茫》、《春娇救志明》,动漫板块的《大鱼海棠》、《你的名字》,电视剧板块的《诛仙青云志》等均展现了其对于投资项目的判断力及控制力。

第1篇摘要:光线传媒作为中国领先的影视娱乐传媒集团,近年来在影视制作、发行、广告、娱乐营销等领域取得了显著的业绩。

本文通过对光线传媒2019年度财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入剖析,旨在揭示其财务风险与机遇,为投资者提供决策参考。

一、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒集团。

公司业务覆盖电影、电视剧、综艺节目、网络剧等多个领域,是国内影视行业的领军企业之一。

二、财务报告分析1. 财务状况分析(1)资产规模根据光线传媒2019年度财务报告,公司总资产为644.95亿元,较上年同期增长14.87%。

其中,流动资产为386.47亿元,占总资产的比例为59.72%;非流动资产为258.48亿元,占总资产的比例为40.28%。

资产规模的增长表明公司业务扩张迅速,市场竞争力不断提高。

(2)负债状况2019年度,公司负债总额为534.64亿元,较上年同期增长12.25%。

其中,流动负债为425.74亿元,占总负债的比例为79.72%;非流动负债为108.90亿元,占总负债的比例为20.28%。

负债规模的增长主要源于公司业务扩张带来的资金需求。

(3)盈利能力2019年度,公司实现营业收入80.19亿元,较上年同期增长14.47%;实现净利润5.87亿元,较上年同期增长5.47%。

毛利率为39.25%,较上年同期提高1.14个百分点。

盈利能力的提升主要得益于公司主营业务收入的增长。

2. 经营成果分析(1)主营业务收入2019年度,公司主营业务收入为76.34亿元,较上年同期增长14.77%。

其中,影视业务收入为51.72亿元,占比为67.74%;广告业务收入为14.14亿元,占比为18.53%;娱乐营销业务收入为10.48亿元,占比为13.73%。

影视业务收入占比最大,表明公司影视业务仍然是公司收入的主要来源。