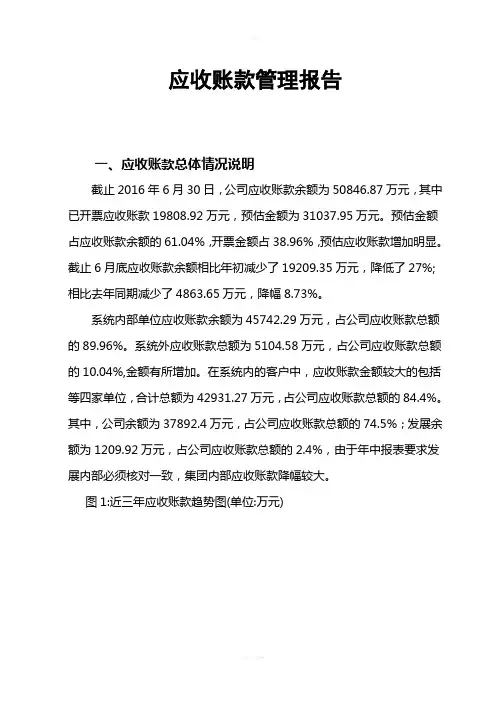

应收账款分析报告

- 格式:docx

- 大小:36.83 KB

- 文档页数:2

应收账款分析报告

应收账款分析报告

应收账款是指企业在销售商品或提供服务后,由于对方尚未付款而形成的资产。应收账款的结构和构成对于企业财务状况和经营活动的稳定性有重要影响。以下是对某公司应收账款的分析报告。

首先,我们对该公司的应收账款总额进行了分析。根据财务报表,截止目前,该公司的应收账款总额为500万元。与去年同期相比,应收账款总额有所增长。这表明该公司的销售额增加,但同时也意味着该公司需要更多的时间来收回应收款项。

其次,我们对应收账款的构成进行了分析。根据统计数据,该公司的应收账款主要分为两部分,一部分是来自于国内客户的应收款项,占总应收账款额的60%;另一部分是来自国际客户的应收款项,占总应收账款额的40%。国内客户的应收款项较为稳定,而国际客户的应收款项存在一定的风险,需要加强风险控制和催收工作。

其次,我们对应收账款的逾期情况进行了分析。根据数据显示,目前该公司的逾期账款比例为10%。与去年相比,逾期账款比例有所增加。逾期账款的增加可能会给企业带来资金压力和损失,因此,该公司需要加强对逾期账款的催收工作,并加强与客户的沟通和协商,以降低逾期风险。

最后,我们对应收账款周转率进行了分析。应收账款周转率是衡量企业资金使用效率的重要指标,也是衡量企业风险的指标之一。根据计算,该公司的应收账款周转率为5次。与去年相比,应收账款周转率略有下降。这表明该公司的资金使用效率稍有下降,可能需要加强账款催收工作和提高库存周转率。

综上所述,该公司的应收账款有一定的增长趋势,其中国际客户的应收款项风险较大,需要加强管理和风险控制;逾期账款比例有所增加,需要加强催收工作;应收账款周转率略有下降,需要加强资金使用效率和库存周转率。希望该公司能够根据上述分析报告,制定相应的措施和计划,优化应收账款的管理和风险控制,并提高资金使用效率,以确保企业的持续发展和盈利能力。