固定资产盘点表

- 格式:xlsx

- 大小:13.73 KB

- 文档页数:3

固定资产盘点表excel模板固定资产盘点表

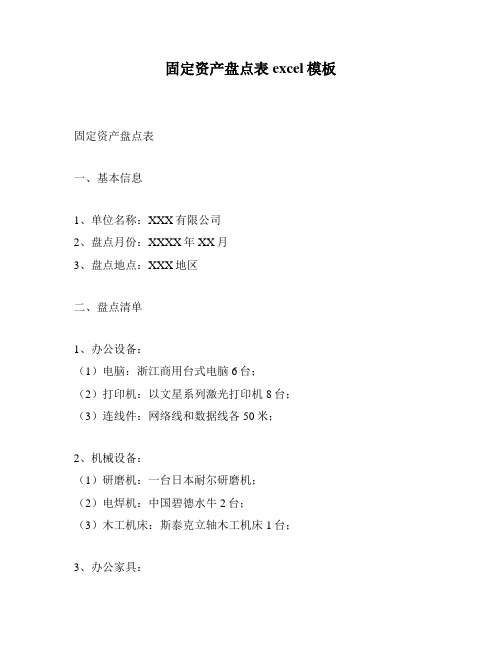

一、基本信息

1、单位名称:XXX有限公司

2、盘点月份:XXXX年XX月

3、盘点地点:XXX地区

二、盘点清单

1、办公设备:

(1)电脑:浙江商用台式电脑6台;

(2)打印机:以文星系列激光打印机8台;

(3)连线件:网络线和数据线各50米;

2、机械设备:

(1)研磨机:一台日本耐尔研磨机;

(2)电焊机:中国碧德水牛2台;

(3)木工机床:斯泰克立轴木工机床1台;

3、办公家具:

(1)办公桌:欧式实木办公桌20张;

(2)会议椅:简约红木会议椅30张;

4、其他设备:

(1)投影仪:现场投影仪2台;

(2)安装件:吊杆30支、支架15套;

(3)拉网机:碧德拉网机1台。

三、盘点结果

1、本次盘点的固定资产,数量均与实际统计一致;

2、所有资产价值完好,没有发现偷窃、损坏或报废的情况;

3、一切设备资产正常使用,看不出出现任何故障。

盘点人:日期:审核人:

日期:。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。