基础第八章计算题解答上课讲义

- 格式:doc

- 大小:249.00 KB

- 文档页数:16

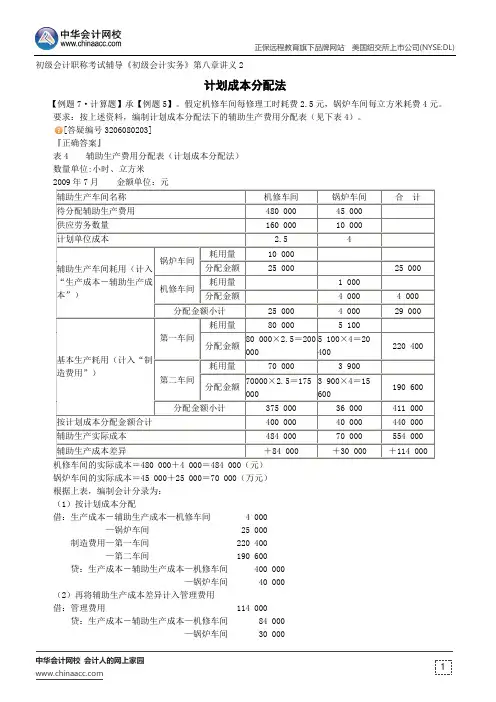

1、X公司20X8年12月的试算平衡表如下:试算平衡表20X8年12月31日补充资料:1.长期借款期末余额中将于一年内到期归还的长期借款数为45 000元。

2.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额 5 800应收账款-B公司借方余额27 0003.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额32 500应付账款-D公司借方余额8 4004.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 4 500要求:请根据上述资料,计算X公司20X8年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;(2)存货()元;(3)流动资产合计()元;(4)预收款项()元;(5)流动负债合计()元;1、25650 应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额27000 0 1350 2、99740 =原材料+库存商品-存货跌价准备46000 56800 30603、197660 =库存现金+银行存款+应收账款+存货+应付账款-D公司借方余额8 400370 63 500 25650 99740 84004、10300 预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额4500 58005、112800 =短期借款+应付账款+预收账款+一年内到期归还的长期借款数为45 000元25000 32500 10300 450002、X公司20X8年12月31日总分类账户及明细账户的期末余额如下:总分类账户余额有关明细账户余额单位:元补充资料:长期借款中将于一年内到期归还的长期借款为60 000元。

要求:根据上述资料,计算X公司20X8年12月31日资产负债表的下列项目金额:(1)应收账款()元(2)资产合计()元(3)应付账款()元(4)预收款项()元(5)流动负债合计()元1、6800 应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额5500 1500 2002、647695 =库存现金+银行存款+应收账款+原材料+库存商品+生产成本+固定资产+无形资产+预付账款1895 129 800 6800 72 500 62000 18000 358 700 20000 6200 -累计折旧-累计摊销24700 3500预付帐款=预付帐款明细账借方余额+应付帐款明细账借方余额6200 6200 03、24200 应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额23000 12004、11500 预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额10000 15005、123200 =预收账款+短期借款+应付账款+一年内到期归还的长期借款11500 27500 24200 600003、X公司20X8年9月的余额试算平衡表如下:余额试算平衡表2008年9月30日补充资料:1.长期待摊费用中含将于一年内摊销的金额8 000元。

2.长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司借方余额98 000应收账款-B公司贷方余额12 5404.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额98 000应付账款-D公司借方余额5 0005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 12 000-F公司借方余额 2 000要求:请代X公司完成下列资产负债表的编制。

资产负债表(简表)20X8年9月30日制表单位:X公司单位:元1、93500 应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额93500 98000 2000 65002、166500 =原材料+库存商品-存货跌价准备66 500 101 200 12003、98000 应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额98000 98000 04、24540 预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额12000 125405、222540 =负债合计-流动负债合计372540 150000则X公司20X8年9月末资产负债表的下列报表项目金额为:(1)预付款项()元;(2)存货()元;(3)应付账款()元;(4)流动负债合计()元;(5)所有者权益合计()元。

1、38000 预付帐款=预付帐款明细账借方余额+应付帐款明细账借方余额15000 230002、199600 =原材料+生产成本+库存商品-存货跌价准备46700 95000 60000 21003、78000 应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额75000 30004、328000 =短期借款+应付账款+预收账款+应交税费+其中一年到期的应付债券160000 78000 45500 14500 30000 其中预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额45500 5500 400005、1696700 =实收资本+资本公积+盈余公积+利润分配+本年利润4、 X有限公司20X8年9月30日有关总账和明细账户的余额如下表:要求:请代X公司编制9月30日的资产负债表。

资产负债表(简表)20X8年9月30日制表单位:X公司单位:元1、891500 货币资金=库存现金+银行存款+其他货币资金1500 800000 900002、78000 应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额80000 0 20003、19700 预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额14700 50004、540700 =非流动负债合计-长期借款1046700 5060005、38600 =所有者权益合计-盈余公积-实收资本4236700 158100 40400003、X公司20X8年9月的余额试算平衡表如下:余额试算平衡表2008年9月30日补充资料:1.长期待摊费用中含将于一年内摊销的金额8 000元。

2.长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司借方余额98 000应收账款-B公司贷方余额12 5404.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额98 000应付账款-D公司借方余额5 0005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 12 000-F公司借方余额 2 000 要求:请代X公司完成下列资产负债表的编制。

资产负债表(简表)20X8年9月30日1、93500 应收帐款=应收帐款明细账借方余额+预收帐款明细账借方余额-坏帐准备贷方余额93500 98000 2000 65002、166500 =原材料+库存商品-存货跌价准备66 500 101 200 12003、98000 应付帐款=应付帐款明细账贷方余额+预付帐款明细账贷方余额98000 98000 04、24540 预收帐款=预收帐款明细账贷方余额+应收帐款明细账贷方余额12000 125405、222540 =负债合计-流动负债合计372540 1500001、已知X公司20X8年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。

20X8年末的资产负债表(简表)如下:资产负债表(简表)20X8年12月31日制表单位:X公司单位:元1、113800 先算出2的数来,年末资产总额是年末流动资产的2倍。

所以流动资产=696000÷2=348000或者根据年末流动资产比年初流动资产多50000元,年末流动资产=298000+50000=348000再用348000-185800-1200-47200=1138002、348000 年末资产总额是年末流动资产的2倍。

所以流动资产=696000/2=348000或者根据年末流动资产比年初流动资产多50000元,流动资产=298000+50000=3480003、348000 696000 -348000年末总资产年末流动资产4、5500 根据年末流动负债比年初流动负债多40000元,年初流动负债=72000-40000=32000再求出应交税费=32000-6500-20000=55005、32000 根据年末流动负债比年初流动负债多40000元,年初流动负债=72000-40000=320001500000 110000 48100 1900 36700X公司12月份发生以下业务:(1)收到其他单位前欠货款32 000元,存入银行。

(2)销售商品1 000件,每件售价100元,每件成本70元,增值税税率17%,款项已收,存入银行。

(3)采购商品一批,增值税专用发票列示的价款50 000元,增值税税率17%,货已入库,款未付。

(4)开出转账支票支付上述销售商品的运杂费用2 000元。

(5)从银行存款户中归还短期借款50 000元以及本月借款利息350元。

(6)通过银行转账支付上述部分购料款38 500元。

要求:请根据上述资料,代X公司完成下列资产负债表的编制。

资产负债表(简表)20X8年12月31日制表单位:X公司单位:元X公司12月份发生以下业务:(1)收到其他单位前欠货款32 000元,存入银行。

借:银行存款32000贷:应收账款32000该笔业务发生后,一方面企业银行存款增加了32000元,应记入“银行存款”科目的借方。

另一方面引起了企业应收账款减少,因为别人已经还钱了。

你不能再挂账上,应该从账上删除掉。

所以应记入“应收账款”科目的贷方。

假如人家一共欠你5万,还了3.2万。

应收账款肯定要减少3.2万。

只欠1.8万。

(2)销售商品1 000件,每件售价100元,每件成本70元,增值税税率17%,款项已收,存入银行。

借:银行存款117000贷:主营业务收入100000应交税费-应交增值税—销项税17000 100000×17%该笔业务发生后,一方面实现收入100000元,引起主营业务收入增加,应记入“主营业务收入”科目贷方、销项税额为17000元,应记入“应交税费—应交增值税(销项税)”科目的贷方,另一方面价款和税款共计117000已经收到存入银行,引起银行存款增加,应记入“银行存款”科目借方。

借:主营业务成本70000贷:库存商品70000该笔业务发生后,一方面主营业务成本增加320000元,按规定记入“主营业务成本”账户借方;另一方面库存商品减少320000元,应记入“库存商品”账户贷方。

(3)采购商品一批,增值税专用发票列示的价款50 000元,增值税税率17%,货已入库,款未付。