05 科目汇总表核算组织程序范文

- 格式:doc

- 大小:11.00 KB

- 文档页数:1

科目汇总表账务处理程序由于本公司经济业务量大,记账凭证较多,业务也较多,因此选用科目汇总表账务处理程序进行核算。

一、科目汇总表账务处理程序的特点定期将所有记账凭证进行汇总编制科目汇总表,再将科目汇总表登记总分类账。

二、科目汇总表的编制方法1、基本步骤①根据收款凭证、付款凭证和转账凭证编制②将需要汇总的记账凭证所涉及的会计科目填在表内的“会计科目”栏,科目排列时一般按照总分类账上科目排列的顺序③按科目分别计算出借方发生额合计和贷方发生额合计,填入表内与各科目相应的“借方”和“贷方”栏④计算出所有科目的借方发生额和贷方发生额合计,试算平衡无误后,即可登记总分类账在科目汇总表账务处理程序下,由于科目汇总表不反映各科目的对应关系,因而总分类账只能采用不设立“对方科目”栏的借、贷、余三栏式。

总分类账可以根据每次汇总编制的科目汇总表随时登记,也可以在期末根据科目汇总表各科目借方发生额和贷方发生额的全月合计数一次登记。

2、凭证设置收款凭证、付款凭证、转账凭证、科目汇总表。

3、账簿设置①日记账(现金日记账、银行存款日记账)②总分类账(按规定会计科目和实际需要设置)③明细分类账(按需要设置,三栏式、数量金额式、多栏式等)3、登记特点根据记账凭证定期编制科目汇总表,根据科目汇总表登记总分类账的一种账务处理程序,一般要求编制“科目汇总表工作底稿”,利用“T字帐”帮助汇总数据。

三、科目汇总表账务处理程序的基本内容1、根据原始凭证编制汇总原始凭证2、根据原始凭证或汇总原始凭证,编制各种记账凭证。

3、根据记账凭证逐笔登记日记账。

4、根据原始凭证或汇总原始凭证、记账凭证,登记各种明细分类账。

5、根据一定时期内的全部记账凭证,定期汇总编制科目汇总表。

6、根据定期编制的科目汇总表,登记总分类账。

7、月末,将日记账余额、明细账余额分别与总分类账中的相关账户的余额核对。

8、月末。

根据审核无误的总分类账和明细账的记录,编制会计报表。

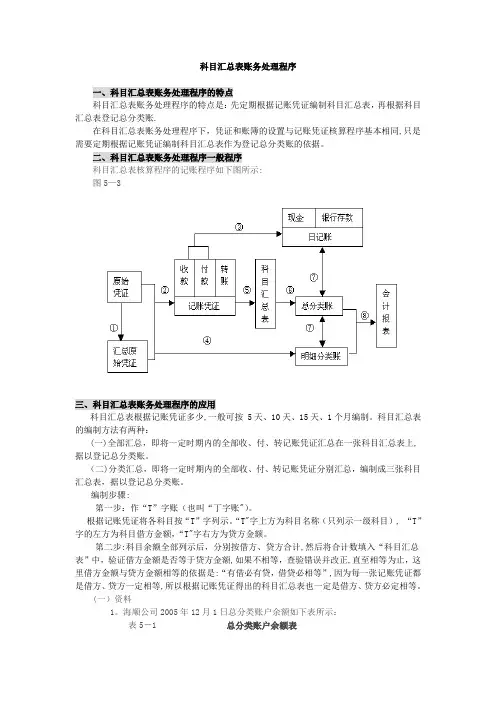

四、科目汇总表账务处理程序示意图图5 科目汇总表帐务处理程序五、科目汇总表账务处理程序的优缺点和适用范围1、优点①根据科目汇总表登记总分类账②简化了总账登记工作③试算平衡程序能保证正确性。

会计核算组织程序一、会计核算组织程序概述(一)会计核算组织程序的含义账簿、会计凭证和会计报表都是会计核算的工具,而会计凭证、账簿和会计报表不是彼此孤立的,它们是相互联系的,它们以一定方式结合在一起,构成一个整体。

编制会计报表的资料主要来源于账簿,会计报表的内容对账簿的种类、格式和记录内容又有制约作用;账簿的登记依据是会计凭证,账簿的格式、种类又决定着会计凭证的种类和格式。

由于这三者之间相互联系,相互制约的关系,说明三者之间以及各种凭证之间、各种账簿之间、报表之间的配合,决定着会计核算资料的全面性、综合性和及时性。

因此每一个单位都应根据实际情况,设计会计凭证、账簿、报表及其传递程序。

这种会计凭证、账簿、会计报表和账务处理程序相互结合的方式被称为会计核算组织程序,也叫记账程序或会计核算组织形式。

为了更好地反映和监督企业的经济活动,为经济管理提供系统的核算资料,必须相互联系地运用会计核算的专门方法,采用一定的组织程序,规定设置会计凭证、账簿及会计报表的种类和格式;规定各种凭证之间、各种账薄之间、各种报表之间的相互关系;规定各种凭证、账簿及各种报表之间的相互关系、填制方法和登记程序,这是会计制度设计的一个重要内容,对于提高会计工作的质量和效率,为正确及时地编制会计报表,提供全面、连续、系统、清晰的会计核算资料,满足企业内外会计信息使用者的需要具有重要意义。

采用一定的会计核算程序,通过规定会计凭证,账簿和会计报表之间的登记、传递程序,将各企业会计核算工作有机地组织成为既有分工又有协作的整体,将各个会计核算岗位的工作连在一起,对于减少会计人员的工作量,节约人力和物力有着重要的意义。

(二)选择会计核算组织程序的基本要求会计主体在选择适合本企业的会计核算程序时,一般应考虑以下三方面的因素:1)要根据本单位经济活动特点、规模的大小和业务的繁简等情况,有利于会计核算的分工,建立岗位责任制。

2)要根据本单位、主管部门以及国家管理经济的需要,全面、系统、及时、正确地提供反映本单位经济活动的会计核算资料。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账.在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5—3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账")。

根据记账凭证将各科目按“T”字列示。

“T"字上方为科目名称(只列示一级科目), “T”字的左方为科目借方金额,“T"字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1。

海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1。

12月1日,收到国家投入资本60000元,存入银行. (银收字01号)2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

简述科目汇总表账务处理程序的一般程序

科目汇总表是会计工作中非常重要的一个环节,它是记录公司所有账目交易的重要工具。

科目汇总表账务处理程序的一般程序如下:

第一步:准备好所有的交易凭证。

这些凭证包括各类收入支出、费用、借贷等交易。

第二步:将这些凭证按照科目分类,将所有具有相同科目的凭证合并起来。

第三步:将合并后的凭证分别记录在科目汇总表上。

科目汇总表是一个按照科目分类的表格,用于记录所有交易的总额和余额。

第四步:对于每个科目,计算其期初余额和期末余额。

期初余额为上一期的期末余额,期末余额为该期交易的总额加上期初余额。

第五步:对于每个科目,计算其本期借贷总额和余额。

本期借贷总额为该期所有借贷交易的总额,余额为期末余额减去期初余额。

第六步:检查科目汇总表的准确性,并对出现的问题进行调整。

科目汇总表账务处理程序的一般程序,需要按照科目分类对所有的交易进行记录

和统计,为公司的财务管理提供准确、可靠的数据。

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表又称记账凭证汇总表,它也是一种记账凭证。

科目汇总表账务处理程序是将所有记账凭证定期(10 天、半月或月末一次)编制科目汇总表,然后根据科目汇总表登记总分类账的一种账务处理程序。

其特点是:定期根据记账凭证编制科目汇总表并据以登记总分类账。

二、科目汇总表账务处理程序的基本内容1.科目汇总表账务处理程序下记账凭证、会计账簿的种类在科目汇总表账务处理程序下,除了和记账凭证账务处理程序一样设置收款凭证、付款凭证和转账凭证外,还需增设“科目汇总表”这种具有汇总性质的记账凭证。

科目汇总表是指根据记账凭证汇总编制,列示有关各总分类账户的本期发生额,据以登记总分类账的一种记账凭证汇总表。

使用的会计账簿和记账凭证账务处理程序相同。

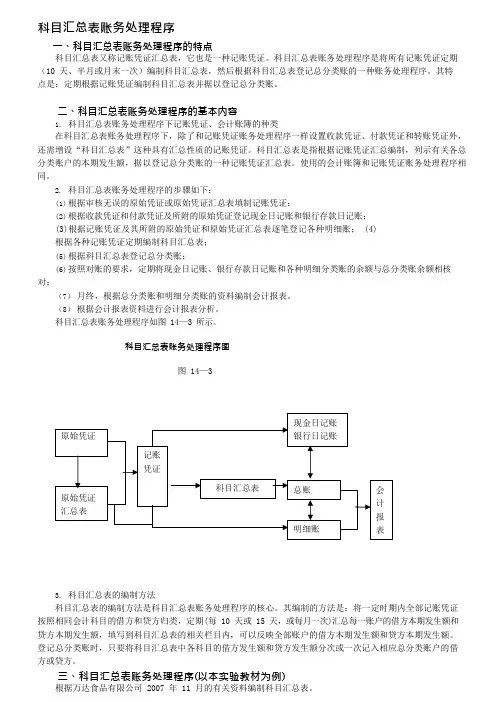

2.科目汇总表账务处理程序的步骤如下:(1)根据审核无误的原始凭证或原始凭证汇总表填制记账凭证:(2)根据收款凭证和付款凭证及所附的原始凭证登记现金日记账和银行存款日记账;(3)根据记账凭证及其所附的原始凭证和原始凭证汇总表逐笔登记各种明细账; (4)根据各种记账凭证定期编制科目汇总表;(5)根据科目汇总表登记总分类账;(6)按照对账的要求,定期将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账余额相核对;(7)月终,根据总分类账和明细分类账的资料编制会计报表。

(8)根据会计报表资料进行会计报表分析。

科目汇总表账务处理程序如图 14—3 所示。

科目汇总表账务处理程序图图 14—33.科目汇总表的编制方法科目汇总表的编制方法是科目汇总表账务处理程序的核心。

其编制的方法是:将一定时期内全部记账凭证按照相同会计科目的借方和贷方归类,定期(每 10 天或 15 天,或每月一次)汇总每一账户的借方本期发生额和贷方本期发生额,填写到科目汇总表的相关栏目内,可以反映全部账户的借方本期发生额和贷方本期发生额。

登记总分类账时,只要将科目汇总表中各科目的借方发生额和贷方发生额分次或一次记入相应总分类账户的借方或贷方。

05 科目汇总表核算组织程序范文

第一条根据原始凭证填制记账凭证。

第二条根据收、付凭证登记收、付、余三栏式的现金日记账和银行存款日记账。

第三条根据原始凭证和记账凭证,登记各种明细分类账。

第四条根据记账凭证定期汇总编制科目汇总表。

第五条将一定期间的全部记账凭证按照相同科目的借方与贷方归类,定期汇总每一会计科目的借方本期发生额和贷方发生额,填写在科目汇总表的相关栏内。

第六条根据科目汇总表登记总分类账。

第七条月末,将现金日记账、银行存款日记账和各明细分类账的余额与总分类账的有关账户余额进行核对。

第八条月末,根据总分类账和明细分类账编制财务报表。