市场比较法例题

- 格式:ppt

- 大小:163.00 KB

- 文档页数:13

市场比较法运用案例市场比较法运用案例一、估价对象概况该评估对象为市区内住宅用地,土地面积为500m2。

二、估价要求评估该块土地2000年6月的价格。

三、评估过程1、选择估价方法。

因这类土地有较多的交易实例,故选用市场比较法进行评估。

2、收集有关资料(1)估价对象的基本资料(略)。

(2)交易实例资料。

共收集了A、B、C、D、E五宗土地交易实例,均可作为比较案例,实例A、E为正常交易,实例B、C、D均较正常交易偏低,其基本情况见下表:略正方形长方形略正方形长方形长方形形状76457300166面积m2 平坦平坦平坦平坦平坦地势1999. 11 1999.04 1999. 03 1999.11 1999. 12 交易日期12509409801020 1200单价元/m2 住宅住宅住宅住宅用地性质类似类似类似类似相同所处地区EDCBA准防火准防火准防火无准防火防火400 m350 m600 m400 m交通(距车站距离)有有有有有煤气无无无无无下水道有有有有有上水道普通普通稍软弱普通地质3、交易实例与估价对象比较修正(1)交易情况修正。

实例A、E为正常交易,不需修正。

实例B、C、D均较正常交易偏低,其中B估计偏低2%;C偏低5%;D偏低6%。

(2)交易日期修正。

(3)区域因素修正。

实例A与估价对象处于同一地区,无需修正,其他实例比较结果如下:区域因素直接标较表1比较结果95115951101009511510010010098105 95 95 98 100 95 105 110 100 95 105 100 100 90 95 95 100 105 95 100 100 95 95 1051001001001001001001001001001001000.15 0.15 0.05 0.20 0.05 0.05 0.10 0.03 0.03 0.04 0.05 0.10自然条件社会条件街道条件交通设施供给设施商业配置状况福利设施危险设施灾害危险性公害发生程度景观等其他状况EC、DB估价对象权数区域因素(4)个别(微观)因素修正。

某写字楼(市场比较法)案例案例:某写字楼(市场比较法)1.评估对象及范围本次评估对象为北京**国际大厦有限公司所属的位于北京市朝阳区建国门外大街永安东里三块板4号的北京**国际大厦,建筑面积52740.85平方米。

评估基准日2000年2月29日。

2.评估对象描述(1)位置状况①位于北京市朝阳区建国门外大街永安东里三板块4号②土地用途:办公用地③土地面积:6708平方米④四至:项目用地东至北京第一机床厂,西至永安里东街,南至永安里甲3号,北至朝阳区体育运动委员会用地(米阳大厦)。

⑤土地级别:一类地(2)土地权利及登记状况北京**国际大厦有限公司于1998年6月已与北京房屋土地管理局签定了《北京市城镇国有土地使用权出让合同》,7月取得了项目用地的《中华人民共和国国有土地使用证》,证号为[市朝中外国用(98)字第00460号],土地使用者为北京**国际大厦有限公司,土地使用期限为五十年,自一九九八年七月六日起至二零四八年七月五日止。

截止评估基准日,项目用地剩余土地使用年限约为48.4年。

评估对象在评估基准日设定了抵押权。

根据一九九八年六月二十四日,抵押人(北京**大厦有限公司)、抵押权人(招商银行)、借款人(**国际投资(集团)有限公司)三方签定的抵押合同,并经抵押人同意,将**大厦所拥有的土地使用权及在建工程地下2层、地上20层(面积38067.5平方米)的房屋抵押给抵押权人,贷款金额为美元3000万元,抵押率51.7%,抵押期限自1998年7月14日至2002年7月14日止。

(3)建筑规划及建设状况①工程名称:北京**国际大厦②工程地点:北京市朝阳区建国门外大街永安东里③建设用地面积:6708平方米④规划总建筑面积:52740.85平方米⑤建筑层数:地上:22层(裙房展厅3层,写字间4—22层)地下:2层(车库、设备层)⑥建筑做法钢筋砼现浇箱形基础,框架--剪力墙结构,外墙面复合铝板、玻璃幕墙,内墙涂料、顶棚铝合金龙骨矿棉板,地面为大理石(大堂)、水泥地面铺地毯(写字间),中央空调,6部客梯(三菱电梯)、2部观光电梯、3部货梯。

第三章市场比较法习题一、单项选择题1.比较法适用的条件;是在同一供求范围内存在着较多的( )。

A.类似房地产的交易B.相同房地产的交易C.相关房地产的交易D.房地产的市场交易2.搜集交易实例时应注意所搜集内容的( )。

A.相关性和规范化B.统一性和相关性C.统一性和规范化D.统一性和准确性3.由于房地产的价值量大,成交价格往往采用( )的方式支付。

A.支付定金B.分期付款C.一次付清D.预付房款4.房地产正常成交价格的形成方式,是( )方式。

A.招标、拍卖B.合同定价C.通过市场交易成交D.买卖双方经过充分讨价还价的协议5.中国大陆招标、拍卖土地使用权的出让价较能反映市场行情,而协议出让价( )。

A.往往偏高B.往往偏低C.往往高于或低于市场价D.也基本与市场价吻合6.正常成交价,是指在( )应缴纳的交易税费下的价格。

A.买卖双方缴纳B.买方缴纳C.卖方缴纳D.买卖双方各自缴纳自己7.如估价对象为一宗土地,选取的可比实例的土地面积( )。

A.应与该宗土地的面积相等B.可大于或小于该宗土地的面积C.应与该宗土地的面积近似D.应与该宗土地的面积保持一定差距8.可比实例的交易类型应与( )吻合。

A.估价目的B.估价时点C.估价对象D.估价方法9.为抵押、抵债目的的估价,应选取( )的交易实例为可比实例。

A.抵押、抵债B.类似C.一般买卖D.市场实际成交10.交易实例的成交日期与估价时点相隔( )以上的一般不宜采用。

A.半年B.1年C.2年D.3年11.选取可比实例的数量,一般要求选取( )的可比,实例即可。

A.5个以上B.10个以下C.5—10个D.3—10个12.估价中为便于比较,价格以( )为基准。

A.房地产总价B.房地产单价C.一次付清D.分期付款13.某宗房地产的交易总价款为50万元,其中首期付款20%,余款于半年后和一年后分两期平均支付。

假设季利率为1.2%,则在成交日期时一次付清的价格为( )万元。

(一)市场比较法在求取一宗待估土地的价格时,根据替代原则,将待估土地与较近时期内已经发生了交易的类似土地实例加以比较对照,并依据后者已知的价格,参照该土地的交易情况、期日、区域以及个别因素等差别,修正得出估价对象在评估期日地价的一种方法。

其计算公式为:待估宗地价格= 比较实例宗地价格×待估宗地情况指数比较实例宗地情况指数×待估宗地估价期日地价指数比较实例宗地交易日期地价指数×待估宗地区域因素条件指数比较实例宗地区域因素条件指数×待估宗地个别因素条件指数比较实例宗地个别因素条件指数1、选择比较实例选择比较交易实例时,根据待估宗地情况,应符合以下要求:①用途相同;②交易类型相同;③属于正常交易;④区域及个别条件相近;⑤统一价格基础。

本次评估,选择了三个已发生交易,用途与待估宗地相同或相近的实例,以他们的价格作比较,结合影响居住用地地价的因素,进行因素修正,求取待估宗地的价格。

实例1:随州市兴达房地产开发有限公司西城沿河大道该地块位于西城沿河大道随州市委党校旁,居住用地,土地使用年期为居住50年,土地面积1468.8平方米,容积率为1.4。

宗地环境有无污染,地形较平坦,形状较规则,无规划限制。

2006年3月宗地基础设施开发程度达到宗地红线外“五通”(即通路、通水、排水、通电、通讯)宗地红线内“场地平整”的市场价格为51.95万元/亩,即779.28元/平方米。

实例2:随州市三环房地产开发有限公司东城长堰堤一地块该地块位于随州市烈山大道南端, 居住用地,土地使用年期为居住50年,土地面积79736.21平方米,容积率为1.6。

宗地环境有无污染,地形较平坦,形状较规则,无规划限制。

2006年3月宗地基础设施开发程度达到宗地红线外“五通”(即通路、通水、排水、通电、通讯)宗地红线内“场地平整”的市场价格为50.96万元/亩,即764.45元/平方米。

实例3:随州市民纬置业有限公司东城舜井大道88号一地块该地块位于东城舜井大道88号,居住用地,土地使用年期为居住50年,土地面积1321.59平方米,容积率为1.8。

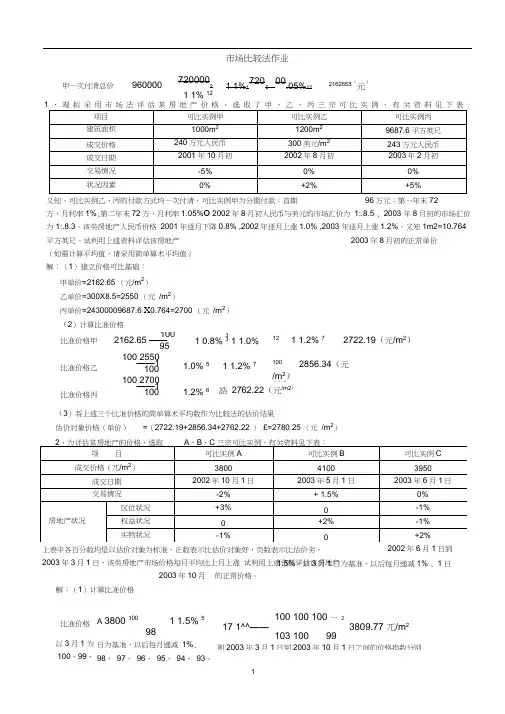

市场比较法作业又知,可比实例乙、丙的付款方式均一次付清,可比实例甲为分期付款:首期96万元;第一年末72万,月利率1%;第二年末72万,月利率1.05%O 2002年8月初人民币与美元的市场汇价为 1:.8.5 , 2003 年8月初的市场汇价为1:.8.3。

该类房地产人民币价格 2001年逐月下降0.8% ,2002年逐月上涨1.0% ,2003 年逐月上涨1.2%。

又知1m2=10.764平方英尺。

试利用上述资料评估该房地产 2003年8月初的正常单价(如需计算平均值,请采用简单算术平均值) 解:(1)建立价格可比基础:甲单价=2162.65 (元/m 2) 乙单价=300X8.5=2550 (元 /m 2)丙单价=24300009687.6 X 0.764=2700 (元 /m 2)(2)计算比准价格2002年6月1日到1.5%。

以3月1日为基准,以后每月递减1% , 1日的正常价格。

上表中各百分数均是以估价对象为标准,正数表示比估价对象好,负数表示比估价劣。

2003年3月1日,该类房地产市场价格每月平均比上月上涨 试利用上述资料评估该房地产2003年10月 解:(1)计算比准价格(3)将上述三个比准价格的简单算术平均数作为比较法的估价结果估价对象价格(单价)=(2722.19+2856.34+2762.22 ) £=2780.25 (元 /m 2)甲一次付清总价96000072000021 1% 121 1%1720:00.05%122162653(元)比准价格甲比准价格乙比准价格丙100 2162.65 —— 95100 2550 ——1 100 100 2700——1 100 31 0.8% 3 1 1.0% 1.0% 5 1.2% 612 1 1.2% 72722.19(元/m 2) 1 1.2% 7 100 2856.34(元/m 2) 102 誥 2762.22(元/m2) A 3800 1001 1.5% 5 98日为基准,以后每月递减 1%,98、 97、 96、 95、 94、 93。

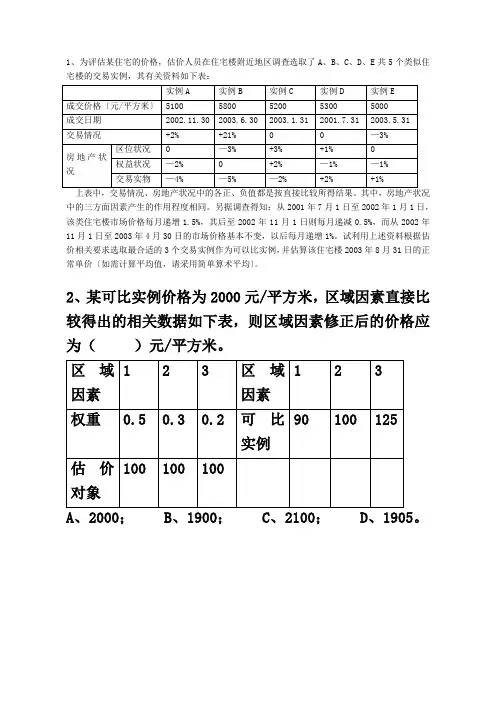

1、为评估某住宅的价格,估价人员在住宅楼附近地区调查选取了A、B、C、D、E共5个类似住宅楼的交易实例,其有关资料如下表:中的三方面因素产生的作用程度相同。

另据调查得知:从2001年7月1日至2002年1月1日,该类住宅楼市场价格每月递增1.5%,其后至2002年11月1日则每月递减0.5%,而从2002年11月1日至2003年4月30日的市场价格基本不变,以后每月递增1%。

试利用上述资料根据估价相关要求选取最合适的3个交易实例作为可以比实例,并估算该住宅楼2003年8月31日的正常单价〔如需计算平均值,请采用简单算术平均〕。

2、某可比实例价格为2000元/平方米,区域因素直接比较得出的相关数据如下表,则区域因素修正后的价格应为()元/平方米。

A、2000;B、1900;C、2100;D、1905。

3、按直接比较法判定某可比实例价格的区域因素修正系数为0.98,则其依据为( )A、可比实例的区域因素优于估价对象的区域因素,对价格的影响幅度为2%;B、可比实例的区域因素劣于估价对象的区域因素,对价格的影响幅度为2%;C、可比实例的区域因素劣于估价对象的区域因素,对价格的影响幅度为2.04%;D、可比实例的区域因素优于估价对象的区域因素,对价格的影响幅度为2.04%。

4、市场比较法中,采用间接比较对可比实例价格进行个别因素修正,其中可比实例的个别因素优于标准个别因素得102分,估价对象的个别因素劣于标准个别因素得97分,则个别因素修正系数为()。

A、1.05;B、0.95;C、0.98;D、1.03。

5、判定某可比实例的成交价格比正常价格低6%,则交易情况修正系数为()。

A、0.060B、0.940C、1.060 D、1.064一、单项选择题(共15小题,每小题1分。

每小题的备选答案中,只有一个答案最符合题意,请将其编号填入相应括号里)1 、某宗房地产的总价值100万元,其中土地价值30万元,通过抵押获得贷款60万元。

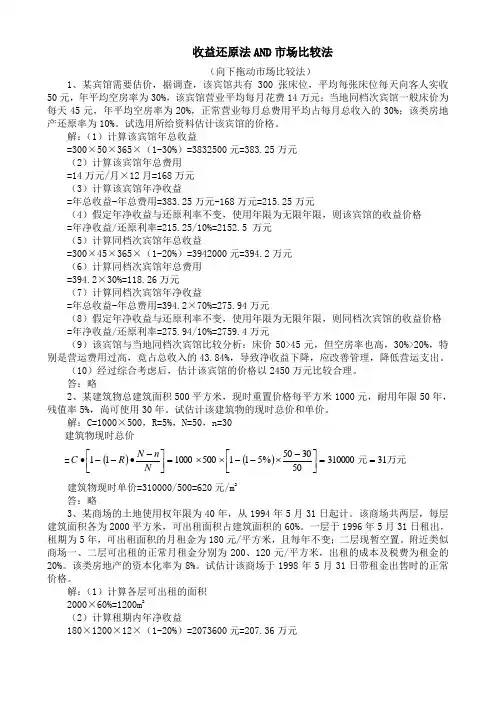

收益还原法AND 市场比较法(向下拖动市场比较法)1、某宾馆需要估价,据调查,该宾馆共有300张床位,平均每张床位每天向客人实收50元,年平均空房率为30%,该宾馆营业平均每月花费14万元;当地同档次宾馆一般床价为每天45元,年平均空房率为20%,正常营业每月总费用平均占每月总收入的30%;该类房地产还原率为10%。

试选用所给资料估计该宾馆的价格。

解:(1)计算该宾馆年总收益=300×50×365×(1-30%)=3832500元=383.25万元(2)计算该宾馆年总费用=14万元/月×12月=168万元(3)计算该宾馆年净收益=年总收益-年总费用=383.25万元-168万元=215.25万元(4)假定年净收益与还原利率不变,使用年限为无限年限,则该宾馆的收益价格 =年净收益/还原利率=215.25/10%=2152.5 万元(5)计算同档次宾馆年总收益=300×45×365×(1-20%)=3942000元=394.2万元(6)计算同档次宾馆年总费用=394.2×30%=118.26万元(7)计算同档次宾馆年净收益=年总收益-年总费用=394.2×70%=275.94万元(8)假定年净收益与还原利率不变,使用年限为无限年限,则同档次宾馆的收益价格 =年净收益/还原利率=275.94/10%=2759.4万元(9)该宾馆与当地同档次宾馆比较分析:床价50>45元,但空房率也高,30%>20%,特别是营运费用过高,竟占总收入的43.84%,导致净收益下降,应改善管理,降低营运支出。

(10)经过综合考虑后,估计该宾馆的价格以2450万元比较合理。

答:略2、某建筑物总建筑面积500平方米,现时重置价格每平方米1000元,耐用年限50年,残值率5%,尚可使用30年。

试估计该建筑物的现时总价和单价。

解:C=1000×500,R=5%,N=50,n=30建筑物现时总价=()()万元元31310000503050%511500100011==⎥⎦⎤⎢⎣⎡-⨯--⨯⨯=⎥⎦⎤⎢⎣⎡-∙--∙N n N R C 建筑物现时单价=310000/500=620元/m 2答:略3、某商场的土地使用权年限为40年,从1994年5月31日起计。

收购中资产评估市场比较法例题一、假设开发法的基本思路、适用范围、基本公式(掌握)基本思路假设开发法又称剩余法、到算法、预期开发法假设开发法是将被估房地产开发后的预期价值,扣除正常投入费用、正常税金及合理利润后,依据该剩余值测算被估房地产价值的方法。

该方法主要用于待开发土地价值的评估。

适用范围待开发土地的评估将生地开发成熟地的土地评估待拆迁改造的再开发房地产的评估基本公式地价+建筑费+专业费用+销售费用+利息+税费+利润=预期楼价地价=预期楼价-建筑费-专业费用-销售费用-利息-税费-利润例题:运用剩余法评估房地产价格,其适用范围主要是()。

A.待开发土地B.已开发建筑完成的土地C.将生地开发为熟地D.待拆迁改造的在开发土地答案:ACD二、操作步骤调查房地产的基本情况(限制条件、位置、形状、大小、利用要求、权利状况)确定被估房地产的最佳开发利用方式预测房地产售价1.对于出售的房产―采用市场比较法确定开发完成后的房地产总价。

2.对于出租的房地产,如写字楼等――收益法(1)先用市场法,确定所开发房地产出租的净收益;(2)再采用收益法将所有的净收益折现得到房地产的总价。

估算各项成本费用1、估算开发建筑成本费用―建筑费2、估算专业费用―通常按建筑费的一定比例计3、确定开发建设工期,估算预付资本利息(1)利息的计算采用复利(2)预付地价款的利息已经全部预付的地价款×【(1+利率)开发建设期-1】(3)建筑开发费和专业费的利息①分清期初一次性投入、均匀投入、分段均匀投入;②期初一次性投入:全期计息;③均匀投入:计息期为开发期的一半;④分段均匀投入(例如:第一年投入30%,第二年投入70%):计息期为各段时间一半附加剩余占用期间;⑤建设竣工以后的空置及销售期内应该按照全额全期计算利息。

4、估算税金―一般以建成后房地产总价的一定比例计算5、估算租售费用―包括中介代理费、市场营销费、买卖手续费等,一般以房地产总价或租金的一定比例计算确定开发商的合理利润投资回报利润率的计算基数一般为地价、开发费和专业费三项。

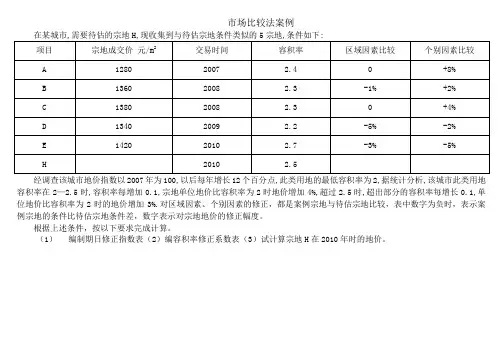

市场比较法案例

经调查该城市地价指数以2007年为100,以后每年增长12个百分点,此类用地的最低容积率为2,据统计分析,该城市此类用地容积率在2—2.5时,容积率每增加0.1,宗地单位地价比容积率为2时地价增加4%,超过2.5时,超出部分的容积率每增长0.1,单位地价比容积率为2时的地价增加3%.对区域因素、个别因素的修正,都是案例宗地与待估宗地比较,表中数字为负时,表示案例宗地的条件比待估宗地条件差,数字表示对宗地地价的修正幅度。

根据上述条件,按以下要求完成计算。

(1)编制期日修正指数表(2)编容积率修正系数表(3)试计算宗地H在2010年时的地价。

答案:

1、(1)编制期日修正系数表

(2)编制容积率修正系数表

(3)计算地价

期日修正容积率修正区域修正个别修正

1280×136/100×1.2/1.16×100/100×100/108=1667.43元/m2

1360×136/112×1.2/1.12×100/99 ×100/102=1752.22元/m2

1380×136/112×1.2/1.12×100/100×100/104=1762.35元/m2

1340×136/124×1.2/1.08×100/95 ×100/98=1754.0元/m2

1420×136/136×1.2/1.26×100/97 ×100/95=1467.6元/m2

H地价=(1667.43+1752.22+1762.35+1754.0+1467.6)/5=1680.72元/m2。

1、需要评估某商品住宅在2006年11月1日的正常价格,在该住宅附近地区调查选取个别因素中,以估价对象的区域因素和个别因素为基准,负值表示劣于估价对象的因素对价格影响的幅度,正值表示优于估价对象的因素对价格影响的幅度。

另知2005年8月1日人民币与美元的市场汇价为1美元=8.5元人民币,2006年11月1日人民币与美元的市场汇价为1美元=8.3元人民币;2005年7月1日至2006年11月1日期间,该类商品住宅以美元为基准的价格平均每月比上月下降1%。

试利用上述资料估计该商品住宅在2006年1月1日以人民币表示的正常单价。

2、为评估写字楼的价格,在该写字楼附近地区调查选取了A、B、C三宗类似写字楼的个别因素中,正(负)值表示可比实例的相应因素优(劣)于估价对象的幅度。

从2006年1月1日至2006年6月31日该类写字楼的市场价格基本不变,以后月均递减1%。

试利用上述资料估算该写字楼2006年10月31日的正常单价(如需计算平均值,采用简单算术平均法)。

3、为评估某写字楼2006年10月1日的正常市场价格,估价人员在附近地区调查选取了A、B、C三宗类似写字楼的交易实例作为可比实例,有关资料如下:价格的幅度,负值表示低于其正常价格的幅度。

(3)调查获知该类写字楼的价格,2005年11月1日至2006年6月1日平均每月比上月上涨1.2%,2006年6月1日至2006年10月1日平均每月比上月上涨1.8%。

的1.67倍。

房地产状况各因素的正值表示可比实例的状况优于估价对象状况的幅度,负值表示劣于估价对象状况的幅度。

试利用上述资料估算该写字楼2006年10月1日的正常市场价格(如需计算平均值,采用简单算术平均法)。

4、评估某写字楼于2006年12月31日的正常价格,在该写字楼附近地区调查选取了A、以上年末为100),2004年12月底美元于人民币的市场汇价为1美元=8.5元人民币,2006年12月底美元于人民币的市场汇价为1美元=8.3元人民币。

例题1. 解题过程解题过程根据题意采用市场比较法进性评估。

根据题意采用市场比较法进性评估。

1、编制某城市住宅地价指数表、编制某城市住宅地价指数表 表4-1-5 某市住宅地价逐年指数某市住宅地价逐年指数日期日期 2000年12月1日 2001年8月1日 2002年6月1日 2002年12月1日 2003年5月1日 2003年10月1日地价指数地价指数100 108 118 124 126.5 129 2、编制土地使用权年期修正指数、编制土地使用权年期修正指数土地还原利率为8%,以住宅用地法定最高70年的指数为100。

则:。

则:50年期修正指数为:年期修正指数为:40年期修正指数为:年期修正指数为:3、容积率修正系数:按题目给定的系数进行。

、容积率修正系数:按题目给定的系数进行。

4、确定区域因素和个别因素条件指数、确定区域因素和个别因素条件指数根据题意,表中指数为交易比较实例与待估宗地相比,因此,确定待估宗地的条件指数为100,各交易实例条件指数按表4-1-6中给定数据确定。

中给定数据确定。

表4-1-6 条件指数条件指数项目项目区域因素条件指数区域因素条件指数 个别因素条件指数个别因素条件指数 比较实例A 103 90 比较实例B 98 97 比较实例C 104 101 比较实例D 96 98 待估宗地待估宗地100 100 5、比较修正各交易实例价格、比较修正各交易实例价格 A B C 6、待估宗地价格的确定、待估宗地价格的确定经比较分析,上述4个试算价格差别不大,取算术平均值得待估宗地单位土地面积价格:个试算价格差别不大,取算术平均值得待估宗地单位土地面积价格:84.95]%)81/(11/[]%)81/(11[1007040=+-+-´32.98]%)81/(11/[]%)81/(11[1007050=+-+-´74.1366901001031008.22.21001001001291250=´´´´´作业题答案:作业题答案:解:(1)公式:比准价格=可比实例价格×交易情况修正系数×交易日期修正系数×房地产状况修正系数房地产状况修正系数 (2)交易情况修正系数)交易情况修正系数可比实例A=100/100 可比实例C=100/97 可比实例E=100/105 (3)交易日期调整系数为:)交易日期调整系数为:可比实例A=0.985×A=0.985×1.026×1.026×1.026×1.013×1.013×1.013×1.028×1.028×1.028×1.035×1.035×1.035×1.033×1.033×1.033×1.038=1.168 1.038=1.168 可比实例B=1.013×B=1.013×1.028×1.028×1.028×1.035×1.035×1.035×1.033×1.033×1.033×1.038=1.156 1.038=1.156 可比实例C=1.033×C=1.033×1.038=1.072 1.038=1.072 (4)房地产状况调整系数为:)房地产状况调整系数为:可比实例A=100/(95×95×0.4+105×0.4+105×0.4+105×0.35+110×0.35+110×0.35+110×0.250.25)=100/102.25 可比实例B=100/(92×92×0.4+96×0.4+96×0.4+96×0.35+98×0.35+98×0.35+98×0.250.25)=100/94.55 可比实例C=100/(106×106×0.4+109×0.4+109×0.4+109×0.35+97×0.35+97×0.35+97×0.250.25)=100/104.8 (5)计算比准价格)计算比准价格比准价格A=1200×(100/100)×1.168×(100/102.25)=1370.76(元/m 2)比准价格B=1150×(100/97)×1.156×(100/94.55)=1449.51(元/m 2)比准价格C=1380×(100/105)1.072×(100/104.8)=1344.38(元/m 2)(6)将上述三个比准价格的简单算术平均数作为比较法的估算结果,则有:)将上述三个比准价格的简单算术平均数作为比较法的估算结果,则有:估价对象价格(单价)=(1370.76+1449.51+1344.38)/3=1388.22(元/m 2)估价对象价格(总价)=1388.22×=1388.22×1500=208.331500=208.33(万元)(万元)。

市场比较法1、直接法:(过程)比较案例宗地价格—情况修正—期日修正—区域因素修正—个别因素修正—…—待估宗地地价公式:P D=P B×A×B×D×E A待估宗地情况指数/比较案例宗地情况指数 B待估宗地估价期日指数/比较案例宗地估价期日指数D待估宗地区域因素条件指数/比较案例宗地区域因素条件指数 E待估宗地个别因素条件指数/比较案例宗地个别因素条件指数2、间接法:(过程)比较案例宗地价格—情况修正—期日修正—标准化修正—区域因素修正—个别因素修正—…—待估宗地地价公式:P D=P B×A×B×C×D×E C标准宗地条件评价系数/比较案例宗地条件评价系数二、1、P D=P B×100/()×()/100×100/()×100/()2、P D=P B×100/()×()/100×()/100×()/1003、P D=标准宗地地价×100/()×()/100×()/100×()/100×()/100(1)若区域因素和个别因素中的各因子条件指数是采用单因子与地价相关,应采用积算方法修正:D=待估宗地区域因素条件指数/比较案例宗地区域因素条件指数=∏待估宗地区域因子条件指/∏比较案例宗地区域因子条件指数数DiE=待估宗地个别因素条件指数/比较案例宗地个别因素条件指数=∏待估宗地个别因子条件指/∏比较案例宗地个别因子条件指数数Di(2)若区域因素和个别因素中的各因子条件修正指数是在确定因素修正总幅度的基础上进行因素分解后确定,则应采用因子修正加和的方式确定D=待估宗地区域因素条件指数/比较案例宗地区域因素条件指数=1+∑待估宗地区域因子条件指数/1+∑比较案例宗地区域因子条件指数DiE=待估宗地个别因素条件指数/比较案例宗地个别因素条件指数=1+∑待估宗地个别因子条件指数/1+∑比较案例宗地个别因子条件指数区域因素(位置、基础设施、交通)个别因(地形、形状、Di其他)三、市场交易情况修正方法(利用修正系数,修正具体的交易案例。

市场比较法试题及答案(一)判断题1.类似区域是指与待估宗地所隶属的相邻区域相类似的、不在同一供需圈的其他区域。

()2.以一个标准宗地或条件俱佳的土地为基准,把交易案例和待估土地均与其逐项比较,然后将结果转化为修正价格,此方法为直接比较。

()3.运用市场比较法测算的价格能反映近期市场行情,具有较强的现实性。

()4.市场比较法估价程序先后为收集交易资料、确定比较案例、修正、确定土地价格。

()5.选择比较交易案例,一般应选择4年内成交的不动产交易案例,最长不超过5年。

() 来源:6.正常和非正常交易均可作为比较交易案例,通过修正予以运用。

()7.宗地用途虽不同,但影响其价格的区域因素却是一样的。

() 8.土地使用年期属于个别因素。

()9.市场比较法评估地价时,需对交易案例依次进行个别、区域、期日、情况修正。

()10.比较案例选定以后,还应根据各案例的情况,建立价格比较基础。

()11.用来比较的交易案例应与待估土地处于具有相同特性的不同区域,或处于不同供需圈的类似地。

()12.可通过公式“情况修正后的交易案例价格一比较交易案例价格×比较案例宗地情况指数/待估宗地情况指数”对交易案例进行情况修正。

()13.商服用途的宗地,其所临道路若为交通型干道或生活型干道,其利用效用会产生很大差异。

()14.采用市场比较法评估宗地抵押价格时,可选用买卖交易实例作为比较案例。

()15.容积率是指建筑面积与占地面积的比率。

()16.估价期日是指决定待估土地价额的基准日期。

()17.运用市场比较法,可评估土地价格、建筑物价格,还可评估土地及建筑物为一整体的价格。

()18.某宗地19xx年9月的价格为2000元,19xx年9月至20xx 年9月该市地价指数上涨15%,若其他情况不变,则该地块在20xx 年9月的价格应为2600元。

()19.在采用市场比较法评估土地价格时,若某正常交易案例的价格为1000元/m2,设其区域条件指数为100,评估对象的区域条件与之相比指数为110,则经区域因素修正,评估对象的价格为1100元/m2。

《房地产评估》市场比较法练习题一、单项选择题1、某成交实例成交总价24万元,分三期付款,首期付8万元,6个月后支付8万元,余额于一年后付清,假设年利率为5%,则该实例的实际价格是()。

A、24B、23.42C、23.43D、22.862、在进行房地产状况修正时,应注意可比实例的房地产状况是()的房地产状况。

A.估价时点 B.搜集该可比实例时C.进行房地产状况修正时 D.成交价格所反映3、比准价格是一种( )。

A.公平市价 B.评估价格 C.市场价格 D.理论价格4.比较法的理论依据是( )。

A.预期原理 B.替代原理 C.生产费用价值论 D.最高最佳使用原则5.不适宜用比较法评估的房地产是( )。

A.商品住宅 B.写字楼 C.纪念馆 D.标准工业厂房6.运用市场比较法评估,选取的可比实例数量宜为( )个。

A.1~3 B.1~5 C.3~5 D.3~107.对交易实例进行区域因素修正是因为( )A.交易实例房地产与待评估房地产是处于同一地区,区位条件相似B.交易实例房地产与待评估房地产不是处于同一地区,区位因素存在差别C.交易实例房地产交易之后该类房地产价格上涨D.交易实例房地产交易之后该类房地产价格下降8.下列( )情况会导致房地产价格偏高。

A.卖方不了解行情 B.政府协议出让 C.购买相邻房地产 D.设立抵押的房地产9.可比实例是相邻房地产的合并交易,则算出来的比准价格往往比实际正常价格( )。

A.高 B.低 C.相等 D.不可比10.卖方不了解市场行情,这种情况下房地产成交价格往往会比正常价格偏( )。

A.高 B.低 C.不高不低 D.无法确定11.采用比较法估价时得出四个估价结果,220元/m2,240元/m2,280元/m2,230元/m2。

若求其中位数,则为( )元/m2。

A.230 B.242.5 C.235 D.24012.为评估某住宅2004年10月1日的正常市场价格,在其附近收集的某可比实例的有关资料如下:成交价格为4000元/m2,成交日期为2004年5月1日,成交价格比正常价格低2%,房地产状况调整系数为1.087,已知从2004年5月1日到10月1日该类住宅价格平均每月比上月上涨1%,则对该可比实例成交价格进行校正、调整得到的价格最接近于()m2。