对人力资源会计计量的探讨

- 格式:doc

- 大小:28.00 KB

- 文档页数:4

人力资源会计计量探讨作者:黄洁来源:《商品与质量·学术观察》2014年第03期摘要:人力资源这项重要的资源在传统会计中没有受到重视。

然而,在市场经济环境下,各个企业的竞争很大程度上是对人力资源的竞争。

因此,迫切需要对人力资源计入会计计量进行研究。

本文主要对此进行了探讨,并尝试给出了人力资源进入会计计量的模式。

关键词:人力资源会计计量模式人力资源作为企业的一大竞争力,它的作用显而易见。

因此,需要对人力资源计入会计计量进行研究。

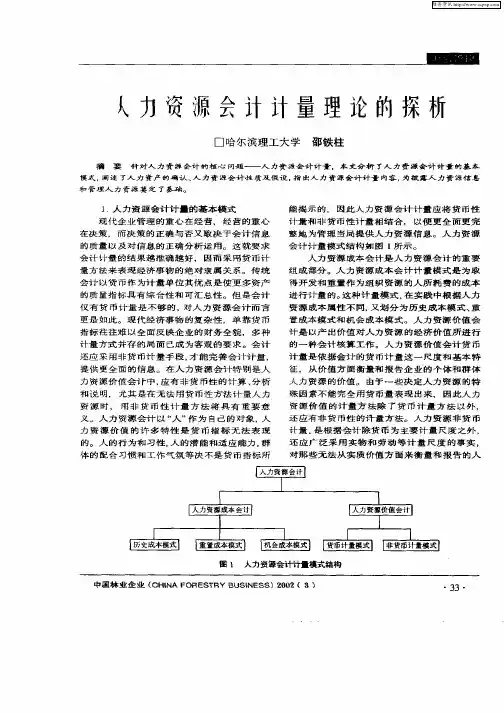

对人力资源进行计量的模式主要有两种:一是成本计量模式。

这种观点认为,对人力资源的计量应该按照其整个使用过程包括招聘、培训、维持直至离职整个过程中全部实际耗费支出作为人力资源的价值予以入账。

这种方法既客观又方便,但是这种方法忽略了人力资源可以创造比它本身更大的价值这一点,因此不能真实反映人力资源的内在价值。

二是价值计量模式。

这种方法认为不应按其整个使用过程中的耗费支出入账,因为总耗费支出与人力资源的实际价值不符,应按其实际价值予以入账。

以上两种计量模式中,笔者认为第二种更能反映人力资源的经济本质,有利于投资者更加准确的把握人力资源价值对企业总体价值的贡献。

(一)成本计量模式成本计量模式主要有历史成本法,机会成本法以及重置成本法三种方法。

1.历史成本法。

此种方法是以人力资源的实际耗费支出即历史成本进行入账。

历史成本是人力资源在整个使用过程中的全部实际耗费支出,它主要包括引入成本和开发成本两部分,有时还包含辞退成本。

引入成本贯穿于人力资源部门为主的一系列业务中,主要包含招聘成本、筛选成本、雇佣成本。

为使雇员达到企业要求,通常都需要对其进行培训,培训所花费的成本就是开发成本。

辞退成本是由于雇员不能满足企业需要或发生雇佣合同中约定需要收取或支付违约金的事项,企业为辞退员工而支付的费用(如收到雇员支付的违约金则该成本为负值)。

这种方法简便易行,数据真实,客观性强。

但是反映不出人力资源的实际经济价值。

对人力资源会计计量的探讨

随着知识经济时代的到来,企业的发展取决于其是否拥有丰富的人力资源,是否持续的对人力资源投资。

本文通过对人力资源会计计量的类型和方法的分析,以期人力资源会计能够更好的在我国企业里应用。

标签:人力资源会计计量的内容计量的方法

企业人力资源及其管理对于企业具有重要的决定作用。

为达到投资、管理的目的,我们应该正确核算和计量人力资源的成本、价值,并准确预测人力资源的需求量,并综合分析考评其投资收益,以确保决策的准确性。

以上是人力资源会计的具体内容。

而人力资源的实际应用多半也是以人力资源会计计量为主。

1 对人力资源成本的计量

1.1 人力资源成本的计量内容

1.1.1 取得人力资源的支出,即原始成本

它指的是企业为取得某一项人力资源所发生的费用,它涵盖了招工支出、选拔支出和定岗支出几大项。

1.1.2 维护人力资源的支出,即使用成本

维护人力资源的支出主要是指人力资源使用过程中所发生的直接费用和间接费用。

它涉及到人事管理、工人的薪资和奖金、社保、劳保、医保等各种关于人力资源使用的费用支出。

1.1.3 开发人力资源的支出,即追加成本

这部分支出具体指企业为提升员工素质而发生的各项支出。

具体来讲,开发人力资源支出涉及到岗前培训支出、在职培训支出和脱产培训支出三大项。

1.1.4 发展人力资源支出

人力资源支出主要指的是员工的安置成本、流动成本、机会成本、沉没成本和重置成本。

因本文的篇幅有限,这里不作过多的解释。

1.2 人力资源成本的计量方法

1.2.1 历史成本法,也就是以取得该项人力资源的历史成本作为人力资源的价值。

历史成本法与以往会计的核算方式及核算原则相符,相关的会计依据具有客观性,且验证起来比较方便。

这种人力资源成本核算方法易于人们理解。

使用

历史成本法,的优点是简便易行,数据具有客观几天和验证性,能使人力资源会计的计算原则和非人力资源会计的计价原则相一致,强化两种信息的可比性。

根据历史成本法,可以对于各会计期间的人力资源投资的支出,根据收益性支出与资本性支出的区分原则,在各会计期间结束时将部分资本性支出确定为人力资源的价值。

1.2.2 重置成本法

该方法在工作理念上基本等同于财务会计中关于重置成本的观念,我们通常以类似于雇用能力经验等条件的其他员工在就业市场上的市价来衡量人力资源的价值。

它体现出企业为取得和开发当前所拥有的或者控制的部分或全部人力资源而发生的实际成本的现时价值。

目前,通过重置成本法来核算人力资源价值的途径仍存在一些缺点。

比如使会计核算工作的工作量增多了;核算过程中,应根据重置成本对人力资源成本的账面余额进行调整,将重置成本与原账面余额的差额作为人力资源损益计入当期利润总额,并合理调整之后的会计期间分摊的人力资源成本,以上因素都可能影响会计信息的可靠度性;重置成本的方法与实际成本的原则相违背,而带有一定的主观色

彩,不容易被人们所接受。

但其提供的信息可作为企业管理者在现时做出的人力资源取得决策和开发决策时的参考。

人力资源重置成本实际是假设意义上的现时成本重置成本,它的意义在于人力资源成本的价值保全,与传统会计在物价上涨时对实物资产根据现时成本计价是相同的。

而替代成本是因为人力资源变动引起的支出,是现有的人力资源被同新的人力资源所取代而产生的取得成、遣散成本和开发成本之和。

1.2.3 机会成本法

企业因员工消极怠工或离职而蒙受经济损失,机会成本法主要以此为依据进行计量。

企业所蒙受的损失,具体指的是企业在人力资源方面的直接投资未得到回报的部分,也和人力资源管理造成价值的增值或贬值有密切哦关系。

机会成本法与传统会计核算的方法存在很明显的差别,它关系到人力资源管理的实际经济价值,对于人力资源流失的管理工作非常重要。

2 对人力资源价值的计量

企业价值、社会价值共同构成了企业的人力资源价值。

人力资源价值会计研究中的人力资源价值均是站在企业发展的立场上来考虑的,是在未来特定的时段劳动者通过自身能力在企业中创造的价值。

主要为了利用人力资源的创利能力来体现组织现有人力资源的质量状况,为其他利益相关者和组织管理当局的决策提供有价值的资料和信息。

2.1 人力资源价值的货币性价值计量方法

2.1.1 工资报酬折现法

该方法直接根据经济学概念来计量人力资源价值,认为某一员工的人力资源价值相当于其剩余受雇期内未来工资报酬的现值。

它主要参照经济学理念对人力资源价值进行计量,将某一员工的人力资源价值与其在剩余受雇期内未来工资报酬的现值相当。

这种方法主要用于对个别人力资源价值的计量。

2.1.2 未来工资报酬现值法

根据一定的折现率将预计的员工有效服务期间的薪资报酬折为现值,并将其作为人力资源的价值。

该方法在薪资制度比较合理且相对稳定一般性组织中的应用比较广泛。

2.1.3 非购入商誉法

将多出组织过去若干年在本行业中的正常盈利的部分作为商誉,与人力资源的投资率相乘得出积数,作为人力资源的价值。

在人力资源所创商誉占一定比重的组织中常用到这种方法。

2.1.4 随机报偿价值模型

即将人的生产能力、转移性和提升性等未来服务动态作为概率,参照组织所得的这种服务报偿的随机过程来对人力资源的价值进行计量。

2.1.5 内部竞标法

具体是以组织内部现有的人力资源,经各部門主管竞价取得。

创造人力资源的客观价值是企业推行这种方法的最终目的。

2.1.6 指数法

它是根据一定时期内人力资源价值的变化情况来明确人力资源价值发展指数,通过这个指数对以后年度的人力资源价值进行推算。

指数法在人力资源培养以及人力资源价值增值的知识密集型或技术密集型的组织中应用较多。

2.2 人力资源价值的非货币性价值计量方法

2.2.1 技能一览表法

这种方法要求组织参照每个职能部门的具体情况逐一列出各类职员的健康状况、知识水准、职称等级或技术等级、受教育程度、年龄和工作经验等指标,这些指标就为人力资源价值的综合考评提供依据。

2.2.2 综合评价模型

综合评价模型要求组织结合员工的工作态度、绩较水平、知识水平以及对岗位的适应能力等进行综合考评,从而确定人力资源作出的经济贡献和经济贡献的潜力,据此对人力资源的价值进行综合评价。

2.2.3 人力资源机制技术指标统计法

该方法主要是套用统计方法有助于某些分析、计算人力资源价值的人力资源价值技术指标的方法。

按一般程序而言,应该参照相应的指标,人员结构比率、员工年龄结构变动和员工离职概率等都是常用的指标。

2.2.4 模糊综合评判法

模糊综合评判法属于综合定量考核方法之一。

它首先是分析、考核被考核人员在某些方面的具体表现,以分析结果为依据,再按照每一类考评要素的重要程度取与之相对应的权重因子,通过相应的权重和方式对每一类要素的分值进行计量,然后汇总分析,得出综合考评的分值结果,从而对人员的工作能力和工作表现作出综合的评定。

参考文献:

[1]张郁婧.浅议人力资源会计的核算[J].技术与市场.2008(01):57-58.

[2]孙珍.对人力资源会计的确认[J].科技信息(科学教研).2008(01):314.

[3]张县平.人力资源会计及其核算[J].财会研究.2008(01):

44-46.

[4]张晓慧.人力资源会计的确认及计量[J].北方经贸.2007(12):23-25.

[5]王建华.人力资源价值计量方法探讨[J].科技创新导报.2008(03):221-222.

[6]焦授青.对人力资源确认的重新认识[J].财会月刊.2006(22)66-68.。