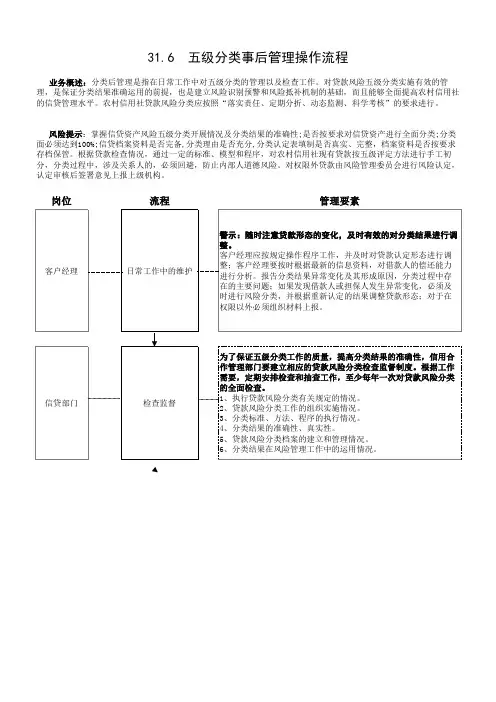

五级分类系统操作的有关规定

- 格式:doc

- 大小:24.50 KB

- 文档页数:3

五级分类系统操作的有关规定

一、各信用社必须配备一名专职内勤信贷员,并立即将名单上报资产保全部,同时上报五级分类系统操作员的联系电话。

二、各信用社外勤主任为五级分类系统的主要责任人。

三、内勤信贷员必须按规定程序进行操作,录入资料要真实、准确、完整,不能违规处理业务。

四、县联社资产保全部将对五级分类系统进行现场或非现场检查,如发现有录入不及时,数据不准确、违规操作、弄虚作假等现象,将视情节轻重对内勤信贷员和外勤主任进行处罚。

五、除10日上午、20日上午、每月1日当天不能进系统录入业务,其余时间贷款业务必须在当天录入完毕,并要保证与前台核对一致。

五级分类系统操作注意事项

一、数据检查:月未必须核对数据分析模块中的各种汇总表,其中:

(1)汇总表1(按贷款分类初分意见)

汇总表2(按会计科目初分意见)

汇总表1(按贷款分类)

汇总表2(按会计科目)

汇总表4(按借款人性质)

汇总表5(本金逾期情况)

以上6个表要与业务状况贷款余额一致。

其中自然人一般农户贷款仅指农户小额贷款、农户联保贷款、和助学贷款。

汇总表5核对错误时,信用社要重新做一次“实时分类认定”即可。

(2)汇总表3(按贷款行业)核对时,自然人一般农户贷款只能存在“农林牧渔贷款和消费贷款”,其中消费贷款只能是助学贷款,不要出现特殊行业贷款,如“房地产行业”和“采矿业”不能随便录入。

(3)汇总表7(按贷款科目)必须与业务状况表各贷款科目数据核对一致。

(4)汇总表6(损失贷款)要与五级分类汇总中损失贷款一致。

(5)四级分类汇总要与业务状况中的正常、逾期、呆滞贷款余额核对一致。

五、贷款输入过程应注意以下事项:

(1)企事业单位借款人的全称按借款人公章上的名称录入。

一定要规范企事业单位借款人信息中的企业代码、法定代表人、法定代表人的身份证号,自然人其他、自然人一般农户的身份证号,上述数据项不规范,将会造成大户贷款贷款社分步明细金额与大户排行不一致。

(2)借新还旧一栏必须填写,且借新还旧指2005年7月1日以前倒入,并经联社认定的贷款,正常倒据贷款不能认定为借新还旧贷款。

(3)输入地址不能简写,如应填写枣强县××乡××村,不能只填写村名。

(4)输入的贷款起止日期、身份证号要及时核对,定期检查,保证贷款各要素准确无误。

(5)还本还息情况:点击还本还息-新增,录入数据,数据要准确无误,还款性质选项中要选择实际相对应的选项还款,录入完毕后,要仔细审核,确认无误后点击保存。

(6)对于矩阵分类的贷款,利息与本金逾期天数相比较,程序自动取最大的逾期天数自动分出认定结果。

(7)贷款迁徒统计的前提是要保证数据的完整。

首先不得随意删除认定表,即使贷款还清时,也不要删除,一旦删除,数据失去连贯性(删除再增加,内部编码已经不一致),系统将无法做相关的纵向分析。

其次,禁止修改任何历史数据,以免影响分析的准确性。

六、新增贷款指2005年7月1日后发放的剔除借新还旧部分,(在综合查询-贷款综合信息浏览查询

1、列名处选择借款日期>2005-06-30

2、按新增在列名处选择借新还旧=F(F 是;T 否)

3、按确定即可查出本社新增贷款

4、按新增在列名处选择最终分类结果,数值处分别选择1、2、3、4、5(分别代表正常、关注、次级、可疑、损失)

七、后续管理:贷后管理是信贷员日常工作的重要部分,必须认真及时的录入相应的管理信息,后续管理包括置换贷款、分类讨论记录与分类审核决议、抵债资产管理、贷款检查、贷款催收、贷款诉讼、贷款核销7个部分,各信用社要按实际工作内容逐项录入。

(1)置换贷款的处置:置换贷款信息中的置换贷款余额等于置换时的贷款余额,置换后某期现金收回的部分汇总数等于业务状况表的贷方发生额。

(2)分类讨论记录与分类审核决议:完全按照矩阵标准实行的分类,未做过调整的贷款不进行分类讨论,其余贷款分类讨论记录要逐笔填写。

单户贷款余额超过上年资本总额20%以上的和认定为损失类贷款必须填写分类审核决议。

以县联社资本总额为准。

(3)抵贷资产管理:系统对抵贷资产的接收、保管、使用、处置、审批等环节进行了全程记录,建议对所有的抵贷资产进行录入,如果是新增的抵贷资产,则必须在还本还息后时选择“抵贷处理”并将接收抵贷资产的详细情况进行录入,对于存量的抵贷资产,运用维护情况和处置情况如果发生变化,及进行录入。

(4)贷款检查:信贷员对借款人进行贷款检查后,要将检查的相应内容录入系统,系统中的选项不能满足实录需要的,可以在备注栏填写。

(5)贷款催收:信贷员对借款人催收后要及时录入,系统默认的催收日为当前日期,但是可以进行维护,催收情况可以在备注里面填写。

同时企事业贷款的工作底稿1(贷款信息)中的最后催收日也要及时更新。

按照系统要求内容录入检查结果及催收情况。

(6)贷款诉讼:对于所有贷款,凡是进行诉讼的必须填写诉讼记录,要求根据诉讼进行的程度与系统所要求的内容同步录入。

同时填写借款人信息中诉讼记录。

(7)贷款核销:首先调整贷款形态(改为呆账科目、认定为损失类)然后在后续管理中做贷款核销记录,最后去相应的认定表里进行还本还息,还本还息时注意还款性质下拉框应选择“贷款核销”。

完成以上工作后,开始做全部贷款实时认定。

特别注意:1、各社接到通知后,要立即按规定对本社五级分类系统进行一次全面彻底的自查,并按规定进行纠改,资产保全部将对五级分类系统的真实性进行一次全面检查,,如发现录入不真实、不及时、违规操作等现象,将对有关人员进行处罚。

2、2009年3月底急需修改的是:本月新增贷款。

本月新增贷款的余额同上月新增贷款余额相比,应该大于(等于)业务状况表中贷款本月余额-上月余额,小于(等于)业务状况表中本月报表贷款借方发生额(上期余额应为上月余额)新增贷款在2009年1月1日后倒据的需按“第五(2)款”条情况进行认定和修改,原2008年12月31日以前的存量贷款只在重新办理倒据时才能按实际情况修改正确,否则不要变动。