长城股份有限公司现金流量表分析

- 格式:docx

- 大小:183.36 KB

- 文档页数:18

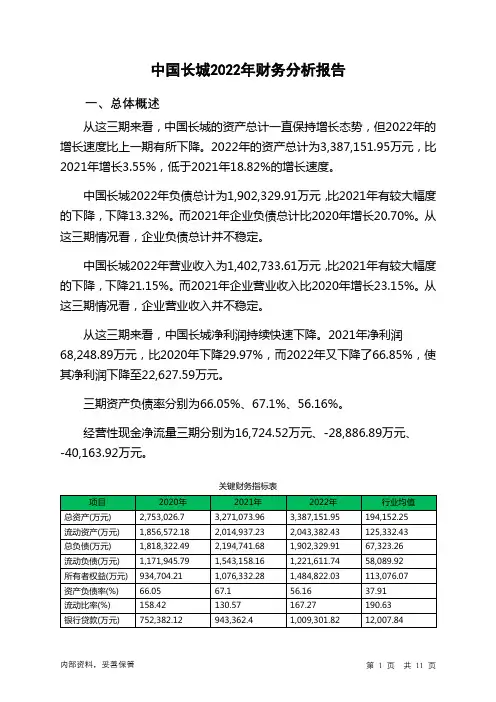

中国长城2022年财务分析报告一、总体概述从这三期来看,中国长城的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为3,387,151.95万元,比2021年增长3.55%,低于2021年18.82%的增长速度。

中国长城2022年负债总计为1,902,329.91万元,比2021年有较大幅度的下降,下降13.32%。

而2021年企业负债总计比2020年增长20.70%。

从这三期情况看,企业负债总计并不稳定。

中国长城2022年营业收入为1,402,733.61万元,比2021年有较大幅度的下降,下降21.15%。

而2021年企业营业收入比2020年增长23.15%。

从这三期情况看,企业营业收入并不稳定。

从这三期来看,中国长城净利润持续快速下降。

2021年净利润68,248.89万元,比2020年下降29.97%,而2022年又下降了66.85%,使其净利润下降至22,627.59万元。

三期资产负债率分别为66.05%、67.1%、56.16%。

经营性现金净流量三期分别为16,724.52万元、-28,886.89万元、-40,163.92万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长3.55%,负债下降13.32%。

收入与资产变化不匹配,收入下降21.15%,资产增长3.55%。

净利润与资产变化不匹配,净利润下降66.85%,资产增长3.55%。

资产总额有所增长,营业收入却大幅下降,净利润也有所下降。

公司资产增长和收入、净利润变化均不匹配。

出现了增产不增收也不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为1,818,322.49万元、2,194,741.68万元、1,902,329.91万元,2022年较2021年下降了13.32%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

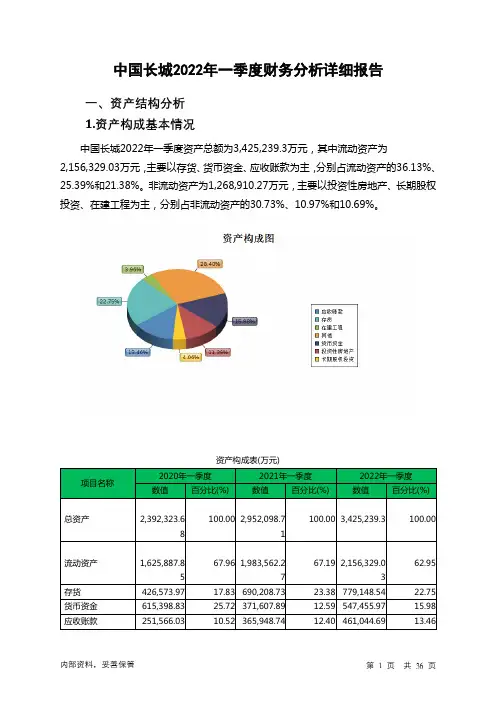

中国长城2022年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况中国长城2022年一季度资产总额为3,425,239.3万元,其中流动资产为2,156,329.03万元,主要以存货、货币资金、应收账款为主,分别占流动资产的36.13%、25.39%和21.38%。

非流动资产为1,268,910.27万元,主要以投资性房地产、长期股权投资、在建工程为主,分别占非流动资产的30.73%、10.97%和10.69%。

资产构成表(万元)项目名称2020年一季度2021年一季度2022年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,392,323.68 100.00 2,952,098.71100.00 3,425,239.3 100.00流动资产1,625,887.85 67.96 1,983,562.2767.19 2,156,329.0362.95存货426,573.97 17.83 690,208.73 23.38 779,148.54 22.75 货币资金615,398.83 25.72 371,607.89 12.59 547,455.97 15.98 应收账款251,566.03 10.52 365,948.74 12.40 461,044.69 13.46非流动资产766,435.84 32.04 968,536.44 32.81 1,268,910.2737.05 投资性房地产278,161.79 11.63 263,790.38 8.94 389,970.42 11.39 长期股权投资62,274.11 2.60 112,792.92 3.82 139,190.41 4.06 在建工程43,995.5 1.84 103,366.06 3.50 135,584.25 3.962.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的43.04%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

目录一、公司简介 (4)(一)、公司简介 (4)(二)、主要产品 (4)二、战略分析 (4)(一)、全球经济形势 (5)(二)、行业地位 (6)三、会计分析 (10)(一)、资产负债表分析 (10)(二)、利润表分析 (17)(三)、现金流量表分析 (21)四、财务比率分析 (24)(一)根据财务报表计算出各项财务指标数据 (24)(二)、投资与收益分析 (24)(三)、偿债能力分析 (25)(四)、盈利能力分析 (26)(五)、营运能力分析 (27)(六)、资本结构分析 (28)五、总结和建议 (29)(一)、总结 (29)(二)、建议 (29)上市公司财务分析—XX汽车公司财务分析摘要:财务分析是以财务会计报表所反映的财务会计信息为依据,采用专门的方法,系统分析和评价公司过去和现在的经营成果、财务状况及其现金流量的一种理财行为,其最基本的功能是将大量的会计数据转换成对特定决策有用的信息。

本文主要通过从长城汽车公司的财务报表和一系列财务指标分析,得出该公司的风险与业绩期,总结公司的总体特征,并对该公司作出评价。

关键词:上市公司财务报表财务分析能力一、战略分析战略分析是财务报表分析的逻辑起点。

通过战略分析可以对公司的经营环境进行定性的了解,为后续的会计分析和财务分析确立牢固基础。

通过战略分析,还可以辨认影响公司盈利状况的主要因素和主要风险,从而评估公司当前业绩的可持续性并对未来业绩作出合理预测。

战略分析包括行业分析、竞争战略分析、与企业战略分析。

(一)全球经济形势1、世界经济复苏势头放缓,2021年全球经济仍将呈现低速增长态势。

(1)当前世界经济复苏态势全球经济复苏趋缓,下行风险加大。

发达国家失业率居高不下,私人需求疲弱;新兴市场和发展中国家增速回落,宏观调控面临的局面更加复杂;欧洲主权债务危机持续升级,美国长期主权信用评级被下调,国际金融市场反复大幅波动;与此同时,大宗商品价格高位震荡,全球通胀压力依然较大。

长城年度财报分析报告长城公司年度财报分析报告1. 简介和背景长城公司是一家在汽车行业领域经营的知名公司。

本报告旨在分析公司在最近一年内的财务状况,包括收入、利润和偿债能力等方面的绩效。

2. 财务指标分析2.1 收入分析根据财报数据显示,长城公司在报告期内实现了总收入XXX。

这一数字相比去年同期有XX的增长。

主要驱动因素是销售额的增加,尤其是在国内和国际市场中的市场份额增长。

2.2 利润分析公司的净利润为XXX,比去年同期增长了XX。

这主要归功于销售额的增长以及成本控制方面的改进。

毛利率和净利润率分别为XX和XX,显示出公司在经营过程中的高效率。

2.3 偿债能力分析公司的偿债能力良好。

总资产负债率为XX,此比率较去年同期略有下降,表明公司资产负债表的健康状况。

利息保障倍数为XX,表明公司有足够的利润来支付其利息费用。

3. 现金流量分析3.1 经营活动现金流量长城公司的经营活动现金流量为XXX。

较去年同期增长XX。

这表明公司的业务运营稳定,并积极优化现金收入和支出。

3.2 投资活动现金流量公司在报告期内的投资活动现金流流量为XXX。

较去年同期略有下降。

这可能是由于公司在资本支出方面的策略调整或项目实施的不同阶段。

3.3 筹资活动现金流量公司的筹资活动现金流量为XXX。

较去年同期有XX的增长。

这可能与公司发行债券或股票来增加资本的行为有关。

4. 关键风险和挑战分析长城公司面临的关键风险和挑战包括市场竞争加剧、原材料价格波动、汽车产业政策和法规的变化等。

这些因素可能对公司的销售、成本和盈利能力产生负面影响。

5. 建议和展望鉴于长城公司在报告期内取得的良好成果,我们建议公司继续关注市场需求和消费者的变化,并制定相应的战略和计划来应对风险和挑战。

此外,公司应继续加强研发和创新,提高产品质量和服务水平,以保持竞争优势。

6. 结论综上所述,长城公司在最近一年取得了良好的财务绩效,包括收入增长、利润增加和偿债能力改善。

长城汽车财务分析报告概述长城汽车是中国领先的汽车制造商之一,专注于生产和销售各类乘用车和商用车。

本文将对长城汽车的财务状况进行分析,包括利润状况、资产负债表和现金流量表。

利润状况长城汽车在过去几年取得了稳定的利润增长。

根据最近的财务报告,公司的营业收入从去年的X亿元增加到今年的X亿元,同比增长X%。

这主要得益于长城汽车在国内市场上销售额的增加以及对新兴市场的拓展。

然而,公司的净利润增长略有放缓。

今年的净利润为X亿元,同比增长X%。

这主要是由于原材料价格上涨、人工成本增加和销售费用增长等因素的影响。

该情况需要引起公司的关注,并采取相应的措施来降低成本和提高利润。

资产负债表长城汽车的资产负债表显示,公司的总资产呈现稳定增长的趋势。

今年的总资产为X亿元,较去年增长了X%。

这主要得益于公司的生产能力扩大、新产品的推出以及市场份额的扩大。

然而,公司的负债也有所增加。

今年的总负债为X亿元,较去年增长了X%。

主要的负债来源是公司的短期借款和应付款项。

尽管公司有一定的债务压力,但公司的偿债能力仍然良好,可以通过现有的利润来偿还债务。

公司的所有者权益也在增加。

今年的所有者权益为X亿元,较去年增长了X%。

这主要是由于公司的净利润增加和资本注入等因素。

长城汽车的股东有望从公司的增长中获得较高的回报。

现金流量表长城汽车的现金流量表显示公司的经营活动现金流量表现良好。

今年的经营活动现金流入为X亿元,较去年增长了X%。

这主要得益于公司良好的销售业绩和严格的成本控制。

公司的投资活动现金流出主要用于购置固定资产和投资其他公司。

今年的投资活动现金流出为X亿元,较去年增长了X%。

这表明公司在扩大生产和拓展业务方面的积极性。

公司的筹资活动现金流入主要来自于借款和股权融资。

今年的筹资活动现金流入为X亿元,较去年增长了X%。

这表明公司有能力通过借款和股权融资来满足资金需求。

结论综上所述,长城汽车在过去几年取得了稳定的财务表现。

尽管公司面临一些挑战,如原材料价格上涨和成本增加,但公司的利润、资产负债表和现金流量表都呈现出良好的趋势。

河北经贸大学长城汽车股份有限公司学院会计学院班级 J-会计4班小组成员 201372470414 杜娜敏 201372470415 甄艳洁 201372470419 赵素雅目录一、公司简介 (3)二、资产负债表分析 (4)(一)水平分析 (4)(二)垂直分析 (7)三、利润表分析 (10)(一)利润表水平分析 (10)(二)利润表垂直分析 (12)四、现金流量表分析 (14)(一)总量分析 (16)五、财务比率分析 (16)(一)偿债能力分析 (16)(二)营运能力分析 (17)(三)盈利能力分析 (18)(四)发展能力分析 (19)六、财务报表综合分析 (19)(一)净资产收益率的分析 (19)一、公司简介(一)公司信息公司的中文名称长城汽车股份有限公司公司的中文名称简称长城汽车公司的法定代表人魏建军(二)联系人和联系方式董事会秘书为证券事务代表,徐辉(公司秘书)、陈永俊,联系地址为中国河北省保定市朝阳南大街2266 号。

电话 86(312)-2197813 86(312)-2197813传真 86(312)-2197812 86(312)-2197812电子信箱 zqb@ zqb@(三)基本情况简介公司注册地址中国河北省保定市朝阳南大街2266 号公司注册地址的邮政编码 071000公司办公地址中国河北省保定市朝阳南大街2266 号公司办公地址的邮政编码 071000公司网址 电子信箱 zqb@香港主要营业地点香港中环皇后大道中100 号100QRC 27 楼2703 室(四)经营范围本公司及子公司(以下简称“本集团”或“集团”)主要经营范围为:汽车整车及汽车零部件、配件的生产制造、销售及相关售后服务;模具加工及制造;汽车修理;普通货物运输、专用运输(厢式)。

(五)信息披露及备置地点公司选定的信息披露报纸名称上海证券报、中国证券报登载年度报告的中国证监会指定网站的网址 公司年度报告备置地点中国河北省保定市朝阳南大街2266 号登载年度报告的香港联交所指定网站的网址: www.hkexnews.hk登载年度报告的公司网站的网址 (六)公司股票简况公司股票简况股票种类股票上市交易所股票简称股票代码变更前股票简称A 股上交所长城汽车 601633 -H 股香港联交所长城汽车 2333 -(七)公司报告期内注册变更情况公司报告期内注册情况未变更,首次注册情况详见刊载于上交所网站的2011 年年度报告中公司基本情况中的其他有关资料(由于此报告是公司A 股的年度报告,所以此报告以海外监管公告形式于香港联交所网站刊登),公司上市以来,主营业务的变化情况公司上市以来,主营业务未发生重大变化,公司在 A 股上市以来,控股股东为保定创新长城资产管理有限公司,无发生变更的情形。

长城汽车财务报表分析.完整版长城汽车公司是我国创立最早的SUV制造企业之一,它生产的汽车拥有着较高的性价比和优良的品质。

本文将对长城汽车公司2019年财务报表进行分析,包括资产负债表、利润表和现金流量表。

一、资产负债表长城汽车2019年资产负债表显示,其总资产为4699.09亿元,相比2018年增长了5.8%0其中,流动资产为1621.44亿元,占总资产的34.49%;非流动资产为3077.65亿元,占总资产的65.51%。

总负债为2913.94亿元,比上年增长了5.6%0其中,流动负债为1679.60亿元,占总负债的57.60%;非流动负债为1234.34亿元,占总负债的42.40%o净资产为1785.15亿元,增长了6.0%o从资产结构来看,长城汽车的资产多集中在非流动资产方面,这与汽车制造行业的特点相符。

需要注意的是,长城汽车过多依赖非流动资产导致资本占用较高,这在一定程度上影响了公司的资金流动性。

从负债结构来看,长城汽车的非流动负债占比相对较高,其中长期借款为主要项目。

由此可以看出,公司通过融资来发展业务和扩大规模。

但是也需要注意到这样的融资方式对公司的负担和风险会有所增加。

二、利润表长城汽车2019年利润表显示,其总营收为1037.94亿元,比上年增长了4.4%。

其中,主营业务收入为1023.18亿元,比上年增长了4.7%β归母净利润为54.75亿元,相比上年增长了3.1%0从主营业务收入来看,长城汽车多数来自于汽车销售,占比较突出,其次为汽车配件销售。

虽然总营收增长幅度不高,但主营业务收入增幅较为稳健,说明公司在销售方面的表现还算良好。

归母净利润增长幅度不高,其中原因包括经营成本增加和财务费用增加,其成本和费用均增长了较高的幅度。

这可能是由于公司在新能源汽车和海外业务等方面增加投入导致的。

需要注意的是,公司在新能源汽车上的投入必须保证一定的规模和投入,才能够为公司带来足够的收益,但这样的增长方式也需要考虑投资回报率的问题。

第1篇一、前言长城汽车股份有限公司(以下简称“长城汽车”或“公司”)是中国汽车行业的领军企业之一,主要从事皮卡、SUV、轿车等乘用车及新能源汽车的研发、生产和销售。

本报告旨在通过对长城汽车财务状况的分析,全面评估其经营成果、财务风险及未来发展潜力。

二、公司概况长城汽车成立于1984年,总部位于河北省保定市,是中国汽车工业的先驱之一。

公司经过多年的发展,已成为中国最大的SUV制造商之一,产品销往全球60多个国家和地区。

截至2023,长城汽车拥有员工约10万人,拥有多个生产基地,并积极布局新能源汽车领域。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:长城汽车的流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占比较高,表明公司具有较强的短期偿债能力。

- 非流动资产分析:长城汽车的非流动资产主要包括固定资产、无形资产等。

公司近年来加大了对固定资产的投入,以提升生产能力和技术水平。

2. 负债结构分析- 流动负债分析:长城汽车的流动负债主要包括短期借款、应付账款等。

公司流动负债占比较高,但流动比率稳定,表明公司短期偿债能力较强。

- 非流动负债分析:长城汽车的非流动负债主要包括长期借款、应付债券等。

公司非流动负债占比较低,表明公司财务风险较小。

3. 股东权益分析- 实收资本分析:长城汽车的实收资本稳步增长,表明公司盈利能力和股东回报能力较强。

- 资本公积分析:公司资本公积的增长反映了公司资本运作的效率和盈利能力。

(二)利润表分析1. 营业收入分析- 长城汽车营业收入持续增长,主要得益于公司产品结构的优化和市场份额的提升。

2. 营业成本分析- 长城汽车的营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司通过提高生产效率、优化供应链等方式,有效控制了营业成本。

3. 期间费用分析- 长城汽车的期间费用主要包括销售费用、管理费用和财务费用。

公司近年来通过加强内部管理,有效降低了期间费用。

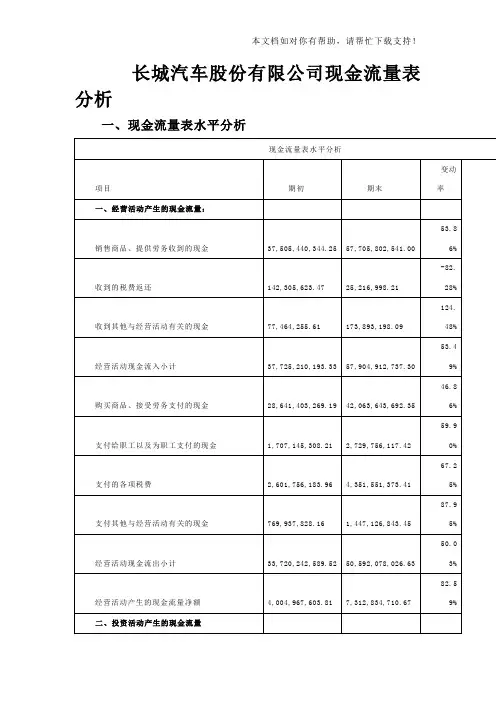

长城汽车股份有限公司现金流量表分析一、现金流量表水平分析二、现金流量表垂直分析一、长城汽车现金流量表一般分析以河北长城汽车现金流量表的资料为基础,对公司2013年现金流量进行一般分析:(一)本年度经营活动产生的现金净流量为10.67元,投资活动产生的净现金流量为-26.7元,筹资活动产生的净现金流量为-33.42元.该公司本年经营活动净现金流量产生主要原因是销售商品、提供劳务,收到现金541.00元,占经营活动流入资金的99.42%。

购买商品、接受劳务支付现金692.35元,占经营活动现金流出资金的83.14%。

(二)在三类业务活动引起的现金流量中,经营活动现金流量的稳定性和再生性较好,占较大比例。

如果经营活动的现金流入量大于现金流出量,即经营活动的净现金流量大于0,反映出企业经营活动的现金流量自我适应能力较强,通过经营活动收取的现金,不仅能够满足经营本身的需要,而且剩余部分还可以用于在投资或者偿债。

长城汽车的总量分析如下:由图示说明,长城汽车经营活动获得的现金流量处于增长趋势,这对企业未来的长远发展有很好的优势。

(三)长城公司的投资活动现金流量主要是由于购建固定资产和投资课共出售金融资产引起的,分别占投资活动现金流出金额的69.04%和58.55%。

大规模的购建固定资产等长期资产可以增加企业未来的生产能力。

而投资性金融资产的大量投资,也间接反映了企业的资金周转灵活,课支配的流动资金丰富,营运能力较强。

第二,长城汽车现金流量表的水平分析:从上长城汽车现金流量水平分析表可以看出,长城汽车股份有限公司的2013年净现金流量比2012年增加 472,940,774.81 元。

经营活动、投资活动、和筹资活动产生的净现金流量较上年的变动额分别是3,307,867,106.86 元 -5,188,099,026.70 元、 -1,640,972,333.42 元。

经营活动净现金流量比上年增长了3,307,867,106.86元,增长率为82.59%。

长城汽车股份有限公司现金流量表分析一、现金流量表水平分析二、现金流量表垂直分析一、长城汽车现金流量表一般分析以河北长城汽车现金流量表的资料为基础,对公司2013年现金流量进行一般分析:(一)本年度经营活动产生的现金净流量为7312834710.67元,投资活动产生的净现金流量为-5188099026.7元,筹资活动产生的净现金流量为-1640972333.42元.该公司本年经营活动净现金流量产生主要原因是销售商品、提供劳务,收到现金57705802541.00元,占经营活动流入资金的99.42%。

购买商品、接受劳务支付现金42063643692.35元,占经营活动现金流出资金的83.14%。

(二)在三类业务活动引起的现金流量中,经营活动现金流量的稳定性和再生性较好,占较大比例。

如果经营活动的现金流入量大于现金流出量,即经营活动的净现金流量大于0,反映出企业经营活动的现金流量自我适应能力较强,通过经营活动收取的现金,不仅能够满足经营本身的需要,而且剩余部分还可以用于在投资或者偿债。

长城汽车的总量分析如下:由图示说明,长城汽车经营活动获得的现金流量处于增长趋势,这对企业未来的长远发展有很好的优势。

(三)长城公司的投资活动现金流量主要是由于购建固定资产和投资课共出售金融资产引起的,分别占投资活动现金流出金额的69.04%和58.55%。

大规模的购建固定资产等长期资产可以增加企业未来的生产能力。

而投资性金融资产的大量投资,也间接反映了企业的资金周转灵活,课支配的流动资金丰富,营运能力较强。

第二,长城汽车现金流量表的水平分析:从上长城汽车现金流量水平分析表可以看出,长城汽车股份有限公司的2013年净现金流量比2012年增加 472,940,774.81 元。

经营活动、投资活动、和筹资活动产生的净现金流量较上年的变动额分别是3,307,867,106.86 元 -5,188,099,026.70 元、 -1,640,972,333.42 元。

经营活动净现金流量比上年增长了3,307,867,106.86元,增长率为82.59%。

经营活动现金流入量和流出量分别比上年增长了13,422,240,423.16 元和 16,871,835,437.11 元,分别比上年增长了53.49%和50.03%。

两者增长率经营活动净现金流入量大于净现金流出量,致使经营活动现金净流量增长了82.59%。

经营活动现金流入量的增加主要是因为销售商品、提供劳务收到的现金增加了 20,200,362,196.75 元,增长率为53.86%。

根据利润表信息。

2013年营业收入增长率为30%,低于销售商品、提供劳务收到的现金的增长率,说明企业的销售收现情况有所改善。

公司当年收到的税费返还比上年减117,088,625.26 元,增长率为-82.28%,即减少很多。

经营活动现金流出量的增加因为购买商品、接受劳务支付的现金增加了13,422,240,423.16 元,增长率为46.86%。

支付给职工以及为职工支付的现金增加了1,022,610,809.21元,增长率为59.90%。

投资活动现金流出量比上年减少了-1,669,758,111.21元,变化率为47.46%,变化规模较大,其中股权性投资支付变化较大,增长了333.03%。

说明公司增加了了相当的的股权性投资,而且投资活动现金流入量主要来自于取得的投资收益收到的现金。

增长额为 1,188,862,984.29 元,增长率为1639.80%。

说明企业的对外投资取得了很好的收益,额外资金得到了充分的利用。

筹资活动净现金流量本年比上年减少了988,763,487.35元。

现金流出量比上年有所有所增加,增加额为 625,341,438.58 ,增加了52.21%。

但也没有增加流入量,相反流入量2013年比2012年减少了363,422,048.77 。

说明企业可能偿还的债务多于上年。

集体筹资金额比例如下图:第三,长城汽车股份有限公司现金流量表的垂直分析:(一)现金流入分析:长城汽车2013年现金流入总量约69,654,320,449.23元,其中经营活动现金流入量、投资活动现金流入量和筹资活动现金流入量所占比重分别为83.13%、16.61 %和0.26%。

可见企业的现金流入量主要是由经营活动和投资活动产生的。

经营活动的现金流入量中销售商品、提供劳务收到的现金占到最大比重,而投资中投资收益取得的现金流量所占比重也比较多。

筹资活动没有现金流入。

总体来说,企业的现金流入量中,经营活动的现金流入量应当占大部分的比例,特别是其销售商品,、提供劳务收到的现金应明显高于其他业务活动流入的现金。

投资也有较好的方向,进行了适当的投资,取得了可观的收益。

但筹资政策相对比较保守,不愿意举债经营。

(二)现金流出分析:现金流出结构分为总流出结构和内部流出结构。

现金总流出结构是反映企业经营活动的现金流出量、投资活动的现金流出量和筹资活动的现金流出量分别在全部现金流出量中所占的比重。

内部现金流出结构反映的是经营活动、投资活动和筹资活动等各项业务活动现金流出中具体项目的构成情况。

长城汽车公司2013年的现金流出总量约为69,170,557,099.68元。

其中经营活动现金流出量、投资活动现金流出量和筹资活动现金流出量所占比重分别为73.14%、24.22%和2.636%。

可见,在现金流出总量中经营活动现金流出量所占的比重最大,投资活动现金流出量所占比重次之。

在经营活动现金流出量中购买商品、接受劳务支付的现金占83.14,比重较大,支付给职工以及为职工支付的现金和支付的其他与经营活动有关的现金项目占全部现金流出结构分别为 5.40%和2.86%,是现金流出的主要项目。

投资活动的现金流出量主要用于购建长期资产和投资可供出售金融资产,分别占69.04%和58.55%。

筹资活动的现金流出量主要用于分配股利、利润或偿付利息支付的现金。

从报表中可以看出,长城汽车在接受劳务支付的现金比重很大,而投资活动和筹资活动流出的现金较少,很可能是受企业这一时期的政策影响。

第四,现金流量表主要项目分析:(一)经营活动现金流量项目分析(1)销售商品、提供劳务收到的现金。

此项目是企业现金流入的主要来源,通常具有数额大、所占比例高的特点。

长城汽车2013年销售商品、提供劳务收到的现金项目金额与17%的增值税率调整营业收入后的金额对比,计算出来的销售实现率较高,这样,可以认为企业的销售收现情况良好。

(2)收到的税费返还。

次项目通常数额不大,对经营活动现金流入量影响也不大。

长城汽车2013年收到的税费返还金额25,216,998.21元。

相比12年减少较多。

减少的变化率为82.28%。

(3)收到其他与经营活动有关的现金此项目具有不稳定性,数额不应太多。

长城汽车2013年收到的其他与经营活动有关的现金为173893198.09元。

增长率是124.48%变化较大,多余一倍,从另一方面看可能该公司13年的运营情况要比去年好。

(4)购买商品,接受劳务支付的现金此项目是企业现金流出的主要方向,通常具有数额大,所占比重大的特点。

长城汽车2013年为购买商品、接受劳务支付现金42,063,643,692.35 元,比去年同比增长了124.48%,增长率比较大,表明企业13年的经营业务量较12年增加,公司的发展状况良好。

(5)支付给职工以及为职工支付的现金此项目也是企业现金流出的主要方向,金额一般波动不大。

长城汽车2013年支付给职工以及为职工支付的现金额为2,729,756,117.42元,比12年增长了59.9%,表明公司可能再13年新增职员,也说明了公司良好的经营状况。

(6)支付的各项税费此项目会随着企业销售规模的变化而变动。

2013年长城汽车支付各项税费为4,351,551,373.41元,增长了67.25%,公司的销售规模呈现增长趋势,状况良好。

(7)支付其他与经营活动有关的现金该项目主要与利润表的销售费用以及管理费用项目相对应。

长城汽车2013年支付的其他与经营活动有关的现金为 1,447,126,843.45 元。

比2012年增长87.95%,增长比率较大。

净利润与经营活动现金流量比较由此图可知,长城汽车的净利润呈现递增趋势,但是经营活动现金流量净额的变化幅度较大,说明企业经营所流入流出的金额并不是很稳定。

(二)投资活动现金流量项目分析(1)处置固定资产、无形资产和其他长期资产收回的现金净额此项目一般金额不大,公司2013年收回的现金为67,856,116.05元。

说明公司的产品结构还算优化。

但其增长率是350.96%,说明公司可能再2013年对其拥有的固定资产、无形资产和其他长期资产进行了一定量的处置政策。

(2)取得投资收益收到的现金和收回投资收到的现金收回投资收到的现金和取得投资收益收到的现金是投资活动现金流入量的主要项目,尤其是13收回投资收到的现金,占投资现金流入量的84.81%,企鹅企鹅两个项目的增加比率均超过了十倍的增长率,分别达到了3033.832%和1639.80%,增加的金额也较大。

表明长城汽车在2013年的投资策略得到了较好的实施,资金得到了较好的利润。

但是超高的增长率,不免让人怀疑其有虚增利润的可能性。

(三)筹资活动现金流量项目分析(1)分配股利、利润或偿付利息支付的现金公司2013年支付此项的现金相比2012增长了88.48%。

说明企业的现金比较充裕。