长江三角洲与珠江三角洲经济发展的比较-PPT精品文档

- 格式:ppt

- 大小:166.00 KB

- 文档页数:19

提要:三角洲与流域经济是区域经济的一类。

领开放之先,珠江三角洲现实占优,得开放之利,长江三角洲潜力巨大,三角洲成为大陆经济的增长极。

对外开放的意义,不仅是引进资金和先进的技术、装备,提升了产业结构,而且引进市场经济理念、管理方式,提升了人力素质,更重要的是为体制改革提供了参照系。

实践证明,开放与改革相互促进方能相得益彰。

但因行政体制等与经济不相适应,三角洲的“扩散”效应不明显,更制约自身的进一步增长。

未来三角洲的可持续发展,取决于深化行政体制改革,突破现存的制度性壁垒,以加快三角洲和流域资源的整合;取决于坚持对外开放的同时,扩大对内开放,以充分利用境外和境内两种资源、两个市场;取决于区域创新系统的构建,形成有效的技术创新机制,逐步将可持续发展建立在以自主知识产权为主的基础上。

关键词:增长/三角洲经历了二十余年改革开放,中国大陆东部沿海业已形成三个以城市群为核心的经济圈,即长江三角洲经济圈、珠江三角洲经济圈和环渤海湾经济圈。

由于集中了大陆最优秀的人才,最雄厚的资本,最先进的技术,三大经济圈的经济增长速度始终高于中国大陆平均速度,尤以长江三角洲与珠江三角洲为甚,成为大陆经济成长的发动机,在21世纪上半叶,其走势将在很大程度上决定大陆现代化目标的进程。

任何经济体的成长都会受到内生因素的制约和外部条件的局限,因内生因素和外部条件的不同,简单的类比通常并不恰当。

本文仅通过对内因与外件的比较,试图较客观地描述长江三角洲与珠江三角洲经济发展的现状,研判两地可持续发展的潜力。

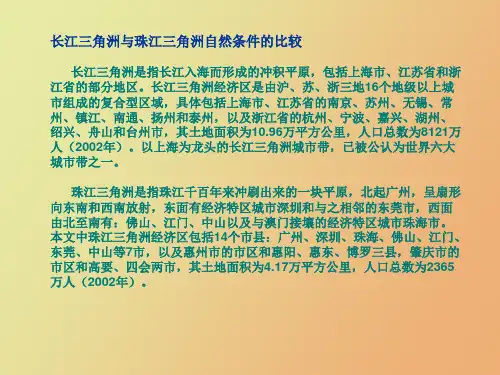

一、地缘经济条件与整合前景长江三角洲与珠江三角洲经济圈属区域经济,但尚无统一认定的区域范围,本文取两经济圈内各自较普遍使用的口径,即长江三角洲经济圈是指上海、南京、苏州、无锡、常州、南通、扬州、镇江、泰州、杭州、宁波、嘉兴、湖州、绍兴、舟山等15个省辖市以上城市「1」,珠江三角洲经济圈则是指广州、深圳、珠海、佛山、江门、东莞、中山、惠州市区、惠阳县、惠东县、博罗县、肇庆市区、高要市、四会市等14个市、县「2」。

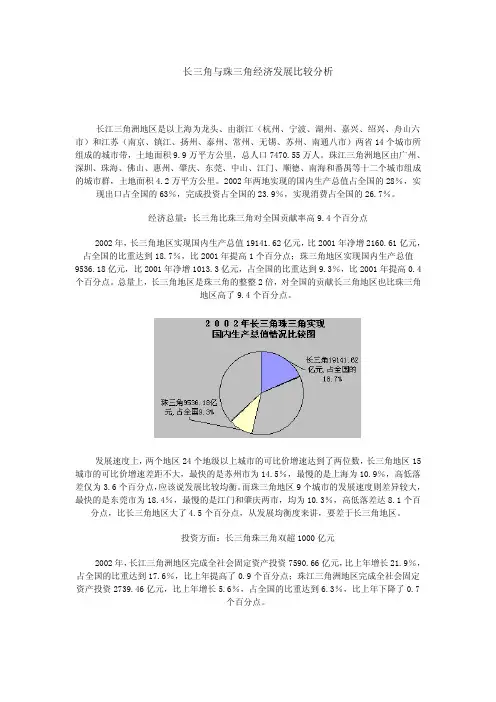

长三角与珠三角经济发展比较分析长江三角洲地区是以上海为龙头、由浙江(杭州、宁波、湖州、嘉兴、绍兴、舟山六市)和江苏(南京、镇江、扬州、泰州、常州、无锡、苏州、南通八市)两省14个城市所组成的城市带,土地面积9.9万平方公里,总人口7470.55万人。

珠江三角洲地区由广州、深圳、珠海、佛山、惠州、肇庆、东莞、中山、江门、顺德、南海和番禺等十二个城市组成的城市群,土地面积4.2万平方公里。

2002年两地实现的国内生产总值占全国的28%,实现出口占全国的63%,完成投资占全国的23.9%,实现消费占全国的26.7%。

经济总量:长三角比珠三角对全国贡献率高9.4个百分点2002年,长三角地区实现国内生产总值19141.62亿元,比2001年净增2160.61亿元,占全国的比重达到18.7%,比2001年提高1个百分点;珠三角地区实现国内生产总值9536.18亿元,比2001年净增1013.3亿元,占全国的比重达到9.3%,比2001年提高0.4个百分点。

总量上,长三角地区是珠三角的整整2倍,对全国的贡献长三角地区也比珠三角地区高了9.4个百分点。

发展速度上,两个地区24个地级以上城市的可比价增速达到了两位数,长三角地区15城市的可比价增速差距不大,最快的是苏州市为14.5%,最慢的是上海为10.9%,高低落差仅为3.6个百分点,应该说发展比较均衡。

而珠三角地区9个城市的发展速度则差异较大,最快的是东莞市为18.4%,最慢的是江门和肇庆两市,均为10.3%,高低落差达8.1个百分点,比长三角地区大了4.5个百分点,从发展均衡度来讲,要差于长三角地区。

投资方面:长三角珠三角双超1000亿元2002年,长江三角洲地区完成全社会固定资产投资7590.66亿元,比上年增长21.9%,占全国的比重达到17.6%,比上年提高了0.9个百分点;珠江三角洲地区完成全社会固定资产投资2739.46亿元,比上年增长5.6%,占全国的比重达到6.3%,比上年下降了0.7个百分点。

珠三角、长三角经济差异比较研究经历了三十余年改革开放,中国大陆东部沿海业已形成三个以城市群为核心的经济区域,即长江三角洲经济区域、珠江三角洲经济区域和环渤海湾经济区域。

由于集中了大陆最优秀的人才,最雄厚的资本,最先进的技术,三大经济区域的经济增长速度始终高于中国大陆其他地区的平均速度,尤以长江三角洲与珠江三角洲为甚,虽说这两个区域都很发达,但是它们的经济有相当大的区别。

在本文章,我将对珠三角和长三角的经济差异进行一下比较。

1.从经济地理概况来看:珠江三角洲包括广州、深圳、珠海、佛山、江门、东莞、中山市、惠州市(惠城区、惠阳、惠东、博罗),肇庆市(端州区、鼎湖区、高要(部分)、四会(部分));而长三角区域有十六个城市,分别为上海、江苏省的南京、无锡、苏州、常州、镇江、南通、扬州、泰州和浙江省的杭州、宁波、嘉兴、绍兴、湖州、舟山、台州(2003年新加入)。

长江三角洲位于大陆海岸线中部,区域面积99687平方公里,人口7504万,是中国大陆最大的三角洲;珠江三角洲位于大陆海岸线南端,区域面积41698平方公里,人口2910万,是中国大陆第二大三角洲。

以人均指标考量,2000年,长江三角洲人均GDP18344元,高于全国平均水平6967元163.3%,珠江三角洲人均GDP31990元,高于全国平均水平359.16%,珠江三角洲又比长江三角洲高出74.39%,占有明显优势。

而长江三角洲因区域面积广、人口多,所以经济规模较大,区域内经济成长的潜在能力和前景应优于珠江三角洲。

就更大范围的流域经济增长的潜质而言,长江流域更胜出珠江流域一筹。

由表二可见,因为长江是世界第三、中国第一大河,流域面积远大于珠江,航道里程也超出珠江甚多。

何况,长江黄金水道与东部黄金海岸在大陆上形如英文的“T ”字,长江三角洲正好位于长江出海口与东部海岸线中端的黄金交汇处,是大“T ”字的结合部,区位优势可谓得天独厚。

以至有人构想:以上海为龙头,武汉为龙身,重庆为龙尾,珠江三角洲和渤海湾经济圈为两翼,一气贯通之日,便是巨龙腾飞之时。

目录导言……………………………………………………一…………………………·l第一章中国区域经济发展………………………………………………………7第一节区域经济的一般特点……………………………………………………7第二节发展中大国区域经济发展的一般模式…………………………………ll第三节中国区域经济的发展……………………………………………………16第四节本章小结…………………………………………………………………26第二章区域经济增长态势分析……………………………………………………27第一节长江三角洲与珠江三角洲………………………………………………27第二节区域经济增长态势分析…………………………………………………34第三节区域经济增长的机制分析………………………………………………41第四节区域经济增长的特点分析………………………………………………49第五节本章小结…………………………………………………………………53第三章区域产业结构分析………………··:………………………………………54第一节区域产业结构一般特点…………………………………………………54第二节区域三次产业结构分析…………………………………………………58第三节区域所有制结构分析……………………………………………………65第四节区域产业规模结构分析…………………………………………………67第五节区域工业结构分析………………………………………………………69第六节影响产业结构变动的因素分析…………………………………………8l第七节本章小结…………………………………………………………………83第四章区域经济增长方式分析……………………………………………………84第一节经济增长方式概述………………………………………………………84第二节区域经济增长因素分析…………………………………………………85第三节区域经济增长效益分析…………………………………………………97第四节区域经济增长稳定性分析………………………………………………100第五节本章小结…………………………………………………………………103第五章区域经济增长理论分析……………………………………………………105第一节区域经济增长与非均衡…………………………………………………105第二节区域经济增长与“增长极一………………………………………………110第三节区域经济增长与制度创新…………………………………………··j…113第四节经济增长与经济发展……………………………??……………………·120第五节本章小结…………………………………………………………………124第六章区域经济增长方式的转变…………………………………………………125第一节区域经济增长面I晦的问题………………………………………………125加快了改革开放的步伐,并提出。

长江三角与珠江三角经济发展比较长江三角洲经济区包括上海市、江苏省的南京、苏州、无锡、常州、镇江、南通、扬州和泰州,以及浙江省的杭州、宁波、嘉兴、湖州、绍兴、舟山和台州市。

珠江三角洲经济区包括广州、深圳、珠海、佛山、江门、东莞、中山以及惠州市的市区和惠阳、惠东、博罗三县,肇庆市的市区和高要、四会两市。

自20世纪80年代以来,长江三角洲和珠江三角洲经济的发展突飞猛进,成为中国经济增长最快和最活跃的地区。

一、长江三角、珠江三角是全国经济的增长极1、经济总量方面2003年1-3季度,两大三角洲地区实现国内生产总值23875亿元,占全国的比重达到30.2%,比去年全年提高了2个百分点。

从增速上看,长三角15城市和珠三角9城市中,增速最高的达到18.8%,最低的9.8%,都远远高于全国8.5%的平均水平。

2、三大需求方面2003年1-3季度,两大三角洲地区实现全社会固定资产投资9858亿元,占全国的比重达到28.7%,其中长三角投资迅猛,占全国的21.4%。

利用外资方面,全国利用外资前列的城市几乎都集中在这两大三角洲,1-3季度到位外资接近300亿美元,占全国的比重超过70%。

两大三角洲消费品市场繁荣活跃,1-3季度社会消费品零售总额达到7880亿元,占全国的比重为24.1%,比上年度提高了0.1个百分点。

两大三角洲对外开放程度较高,1-3季度实现出口近2000亿美元,占全国的比重达到64.8%。

3、居民生活方面2003年1-3季度全国城镇居民人均可支配收入为6347元,从两大三角洲23个城市(缺江门数据)情况看,仅有两个城市略低于全国水平,超过10000元的城市达到10个。

二、长江三角洲与珠江三角洲经济指标比较(一)2002年全年经济指标比较1、GDP规模长江三角洲GDP规模高于珠江三角洲,但人均GDP低于珠江三角洲;两地GDP约占全国28%。

2002年两地GDP总量29402.1亿元,其中长江三角洲为19983.3亿元,珠江三角洲为9418.8亿元。

增长与极限:长江三角洲与珠江三角洲区域经济发展比较分析' 内容提要:三角洲与流域经济是区域经济的一类。

领开放之先,珠江三角洲现实占优,得开放之利,长江三角洲潜力巨大,三角洲成为中国大陆经济的增长极。

对外开放的意义,不仅是引进资金和先进的技术、装备,提升了产业结构,而且引进现代市场经济理念、科学方式,提升了人力素质,更重要的是为体制改革提供了参照系。

证明,开放与改革相互促进方能相得益彰。

但因行政体制等与经济不相适应,三角洲的“扩散”效应不明显,更制约自身的进一步增长。

未来三角洲的可持续发展,取决于深化行政体制改革,突破现存的制度性壁垒,以加快三角洲和流域资源的整合;取决于坚持对外开放的同时,扩大对内开放,以充分利用境外和境内两种资源、两个市场;取决于区域创新系统的构建,形成有效的技术创新机制,逐步将可持续发展建立在以自主知识产权为主的基础上。

关键词:增长/三角洲经历了二十余年改革开放,中国大陆东部沿海业已形成三个以城市群为核心的经济圈,即长江三角洲经济圈、珠江三角洲经济圈和环渤海湾经济圈。

由于集中了大陆最优秀的人才,最雄厚的资本,最先进的技术,三大经济圈的经济增长速度始终高于中国大陆平均速度,尤以长江三角洲与珠江三角洲为甚,成为大陆经济成长的发动机,在21世纪上半叶,其走势将在很大程度上决定大陆现代化目标的进程。

任何经济体的成长都会受到内生因素的制约和外部条件的局限,因内生因素和外部条件的不同,简单的类比通常并不恰当。

本文仅通过对内因与外件的比较分析,试图较客观地描述长江三角洲与珠江三角洲经济发展的现状,研判两地可持续发展的潜力。

一、地缘经济条件与整合前景长江三角洲与珠江三角洲经济圈属区域经济,但尚无统一认定的区域范围,本文取两经济圈内各自较普遍使用的口径,即长江三角洲经济圈是指上海、南京、苏州、无锡、常州、南通、扬州、镇江、泰州、杭州、宁波、嘉兴、湖州、绍兴、舟山等15个省辖市以上城市「1」,珠江三角洲经济圈则是指广州、深圳、珠海、佛山、江门、东莞、中山、惠州市区、惠阳县、惠东县、博罗县、肇庆市区、高要市、四会市等14个市、县「2」。