6.1出口结汇单据——商业发票解析

- 格式:ppt

- 大小:356.50 KB

- 文档页数:93

一文详解出口外销发票,超级全面一、出口外销发票基本概念出口发票,即企业出口货物、对外提供加工修理修配劳务、发生跨境应税行为,需要开具的发票。

种类:出口货物涉及的发票有三种。

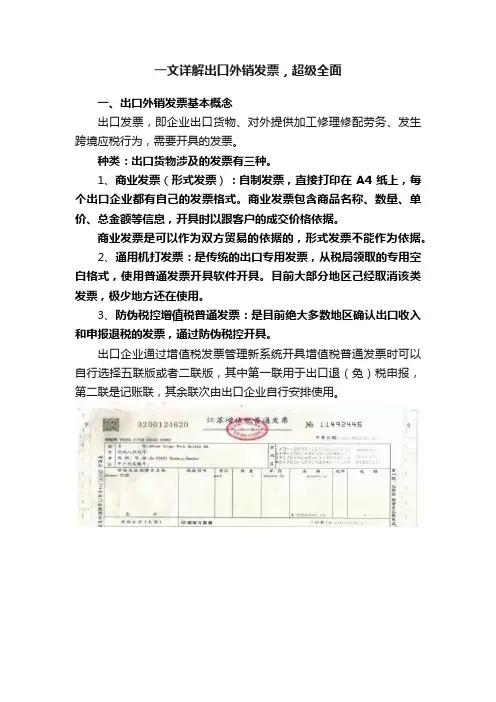

1、商业发票(形式发票):自制发票,直接打印在A4纸上,每个出口企业都有自己的发票格式。

商业发票包含商品名称、数量、单价、总金额等信息,开具时以跟客户的成交价格依据。

商业发票是可以作为双方贸易的依据的,形式发票不能作为依据。

2、通用机打发票:是传统的出口专用发票,从税局领取的专用空白格式,使用普通发票开具软件开具。

目前大部分地区己经取消该类发票,极少地方还在使用。

3、防伪税控增值税普通发票:是目前绝大多数地区确认出口收入和申报退税的发票,通过防伪税控开具。

出口企业通过增值税发票管理新系统开具增值税普通发票时可以自行选择五联版或者二联版,其中第一联用于出口退(免)税申报,第二联是记账联,其余联次由出口企业自行安排使用。

二、出口外销发票(增值税普通发票、增值税电子普通发票)的开具要求——以江苏省为例生产企业:一律使用升级后的增值税系统开具普通发票代替原来的出口发票(普通发票二联、五联均可)。

外贸企业:可以选择“使用升级后的增值税系统开具普通发票”或者“开具企业自制凭证”两种方式。

1.购方信息填写购方企业可用中文或外文填写,纳税人识别号、地址电话、银行账号等可不填写,但可在地址电话处填写外商所在国家或地区;如果是出口销售到国内特殊监管区域,购方企业纳税人识别号、地址电话、银行账号需填写。

2.商品信息根据出口货物的名称、规格型号、单位和数量如实开具。

单价和计税金额需以本位币(人民币)开具。

其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。

纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

”处理。

税率为0,选择免税。

发票打印时,税率栏为“*”,税额栏为空。

3.销方信息填写4.备注栏填写合同号、贸易方式、结算方式、外币金额、汇率等在备注中填写,如果票面开具的是CIF价则在备注栏注明FOB价。

商业发票的名词解释商业发票是商业交易中常见的一种单据,用于记录商品或服务的销售和付款信息。

它通常是由卖方向买方提供的一份证明文件,详细列出了交易的相关细节,包括商品或服务的名称、数量、单价、总价、交易日期等。

商业发票在商业领域具有重要的作用。

首先,它是一种法律文件,用于确保交易的合法性和合规性。

商业发票可以作为凭证,证明交易双方之间的交易关系存在,并且是按照法律规定进行的。

商业发票还是会计记录的重要依据。

无论是卖方还是买方,都需要将发票的相关信息记入财务报表中。

卖方需要将销售额记录为收入,而买方需要将采购费用记入成本或费用。

商业发票可以提供准确的交易数据,有助于实现正确的会计核算和税务申报。

在国际贸易中,商业发票也扮演着重要的角色。

它是进行货物进出口报关的必备文件之一。

海关会根据商业发票上的信息来计算关税和进口税等费用,并核实货物的数量和价值。

因此,商业发票的准确与否直接关系到货物的顺利通关和关税的正确缴纳。

除了上述功能,商业发票还可以用于纳税申报、财务审计、价格核实、业务分析等方面。

商业发票上的数据可以被用于分析销售趋势、了解市场需求、评估业务绩效等,对企业的管理和决策具有重要的参考价值。

商业发票的内容通常包括以下几个方面:1. 发票抬头:显示买方和卖方的名称、地址、联系方式等信息。

2. 发票编号:唯一标识一张发票的编号,用于跟踪和管理发票。

3. 发票日期:记录交易发生的具体日期。

4. 商品或服务的详细信息:包括商品或服务的名称、规格、数量、单价等。

这些信息有助于确认双方对交易内容的理解和共识。

5. 交易金额:列出每个商品或服务的金额小计,并计算出总金额。

通常还会显示相关的税费信息,如增值税、消费税等。

6. 付款方式:说明买方将如何支付款项,如现金、银行转账、支票等。

商业发票的格式和样式因地区和行业而异。

在某些国家和地区,商业发票可能需要遵守特定的法律和法规,包括纳税规定和商务合规要求。

因此,商业发票的内容和形式也有一定的差异。

二、商业发票缮制的相关知识(一)商业发票的基本概念:1.商业发票的含义:商业发票(Commercial Invoice)简称发票,是出口商开给进口商的对装运货物的情况详细列述的一种货款价目的清单。

商业发票是国际贸易结汇单据中最重要的单据之一。

在制单工作中,一般应先缮制商业发票,再缮制其它单据,以便向商业发票看齐。

即所有其它单据都应以商业发票为中心缮制。

以保证单单一致,单证一致。

2.商业发票的主要作用:(1)作为进出口商之间交接货物和收付货款的主要凭证;(2)作为进出口商缴纳关税和通关的依据;(3)供进出口商统计及管理之用。

(4)索赔时,作为计算货物价值的凭证。

3.商业发票的主要项目:各公司使用的商业发票并无统一的格式,但通常都包括以下主要项目。

(1)出口商的名称及地址;(2)“发票”字样;(3)发票编号;(4)发票的开立日期;(5)发票的抬头人(或称收货人);(6)订单号或合同号;(7)信用证号和开证行名称;(8)起运地和目的地;(9)“唛头”和件号;(10)对商品的基本描述,如商品的名称及数量;(11)商品的单价、总值及价格术语;(12)支付方式等。

(二)商业发票缮制说明:(1) COMMERCIAL INVOICE 商业发票发票的具体名称应与信用证要求相符。

如信用证仅要求提交“Invoice”而未做进一步界定,发票的名称可以是Invoice,也可以是Commercial Invoice (商业发票)、Tax Invoice (税务发票)、Final Invoice (最终发票)等,但是不能提交Provisional Invoice(临时发票)、Proforma Invoice (形式发票)。

最稳妥的方法就是始终保持发票的具体名称与信用证的规定完全一致。

(2) SELLER 卖方填写买卖合同的卖方,一般是信用证的受益人。

(3) BUYER 买方也称发票的抬头。

UCP600第18条规定:除非信用证另有规定,商业发票必须做成以申请人的名称为抬头。

商业发票(Commercial Invoice),习惯简称发票,在进出口业务中,它是卖方开给买方的载有货物名称、数量、价格等项内容的消单,作为买卖双方交接货物及结算货款的主要单证。

业务中.它具有以下几方面的作用:交易的合法证明文件,是货运单据的中心,也是装运货物的总说明:收付货款和记账依据:办理报关、纳税的计算依据;在信用证不要求提供汇票的情况下,发票代替了汇票作为付款依据:出口商绪制其他出口单据的依据。

z,商业发票的络制在业务中,各出口企业使用的发票格式并不完全一致.但其结构及主要内容是相同的,一般可分为三部分(见式样I1.1)。

(I)首文部分(Heading)I)发票名称。

采用发票还是商业发票的字样显示,应根据信用证或合同的要求确定。

2)发票号码(Invoice No.)及日期。

发票号码由出C]公司根据本公司的实际情况自行编制。

至于发票日期,由于在所有结汇单据中,发票是签发日期最早的单据,该日期可以早于开证日期.但不得迟1-信用证的议付有效期(ExpiryDate)。

3)出票人名称与地址。

一般情况下,出票人即为出口公司,制单时应标出出票人的英文名称和地址。

当企业采用印刷空白发票或电脑制单时,应印上或在程序中编入出票人的名称和地址。

出票人的名称和地址应与信用证的受益人的名称和地址一致。

4)发票抬头人名称与地址(Messrs)。

当采川信用证支付货款时,如果信用证上有指定抬头人,则按来证规定制单。

否则,一般情况下填写开证中请人(进口商)的名称和地址;当采用托收方式支付货款时,填写合间买方的名称和地址。

填写时名称和地址不要写在同一行。

5)信用证号码(UC No.)和/或合同号码(Contract No.).当采用信用证支付货款时,填写信用证号码。

若信用证没有要求在发票上标明信用证号码,此项可以不填。

当采用其他支付方式时,坡合同号码。

6)运愉资料(Transport Details ).填写货物实际的起运港(地)、目的港(地〕以及运输方式,如果货物需经转运,应把转运港的名称表示出来,如“FROMGUANGZHOU TO MARSEILLES WIT HONGKONG BY VESSEL”-(2)正文部分(Body)I)运输标志及件号(Marks and Number)。

商业发票一、商业发票的定义和作用是卖方向买方开具的载有交易货物名称、数量、价格等内容的总清单,是装运货物的总说明。

作用:1、交易的证明文件2、记账的凭证3、报关征税的依据4、替代汇票二、商业发票的种类发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有商业发票(COMMERCIAL INVOICE)、海关发票(CUSTOMS INVOICE)、形式发票(PROFORMA INVOICE)、领事发票(CONSULAR INVOICE)及厂商发票(MANUFACTURER’S INVOICE)等。

三、商业发票的基本内容:1、出口商名称和地址2、发票字样3、发票抬头人4、发票号码、发票日期、信用证号码、合同号码5、起运地和目的地6、唛头7、货物描述8、单价、总值、价格条件9、其他需要说明的事项10、签名三、UCP600对商业发票的要求A.商业发票:i.必须在表面上看来系由受益人出具(第三十八条另有规定者除外);ii.必须做成以申请人的名称为抬头(第三十八条(g)款另有规定者除外)iii.必须将发票币别作成与信用证相同币种。

iv.无须签字。

B.按照指定行事的被指定银行、保兑行(如有)或开证行可以接受金额超过信用证所允许金额的商业发票,倘若有关银行已兑付或已议付的金额没有超过信用证所允许的金额,则该银行的决定对各有关方均具有约束力。

C.商业发票中货物、服务或行为的描述必须与信用证中显示的内容相符。

四、商业发票的具体缮制(一)缮制内容第一栏:出票人名称与地址信用证中一般表示为“BENEFICIARY:×××”。

通常出口商名称及地址都已事先印好。

第二栏:发票名称应明确标明“INVOICE”(发票)或“COMMERCIALINVOICE”(商业发票)字样。

不能出现“临时发票”“形式发票”字样第三栏:发票抬头人(To) 除信用证有其他要求之外,发票抬头一般缮制为开证申请人(APPLICANT)。

商业发票填写说明商业发票(Commercial Invoice),在国际贸易中通常简称发票(Invoice)。

它是出口商对于一笔交易的全面说明,是结汇工作中的必备单据之一。

它不仅是注有货物品名、数量、价格、支付条件及装运内容的发货清单,也常成为出口商陈述、申明、证明和提示某些事宜的书面文件。

作为出口单据中的核心单据,所有其他单据都需要参照商业发票的有关内容缮制,如果其中一个环节出了差错,最后均会在其他单据中表现出来,从而影响货款的收回。

尤其是信用证项下的商业发票,必须准确而全面地体现有关条款的具体要求。

商业发票并无统一固定的格式,只要其内容符合有关规定即可。

现就模版介绍其缮制方法。

(一)抬头条款(Heading)1. 卖方名址(Seller’s Name and Address)此栏要求填写详细并正确。

2. 买方名址(Buyer’s Name and Address)此栏必须与信用证申请人严格一致(除非信用证另有规定)。

在其他支付方式下,可以按合同规定列入买方名址。

3. 发票号码与日期(Invoice No. and Date)发票号码可以代表整套单据的号码,因此尤其重要。

发票日期一般都是在装运之前,要求尽量接近装运日期,发票日期不晚于汇票日期和信用证的交单议付日期。

4. 信用证及合同号码、日期(L/C and Contract No. and Date)托收方式下的发票,填合同号码;信用证方式下的发票,一般都填列信用证号码;信用证中未指明要求列出合同号者,则可以不填。

5. 运输情况:应填明出运港和抵运港,以及运输工具或运输方式。

运输航线即出运港和抵运港应严格与信用证一致。

如果在中途转运,在信用证允许的条件下,应表示转运及其地点。

6.价格术语(Price term):应表明交易方式,如是FOB则在其后注明装运港名称,如是CFR 或是CIF则在其后注明目的港名称。

(二)主文条款:(Main Body)1. 唛头(Marks)唛头即运输标志,既有与实际货物一致,还应与提单一致,并符合信用证的规定。

商业发票(C O M M E R C I A L I N V O I C E)又称为发票,是出口贸易结算单据中最重要的单据之一,所有其他单据都应以它为中心来缮制。

因此,在制单顺序上,往往首先缮制商业发票。

商业发票是卖方对装运货物的全面情况(包括:品质、数量、价格,有时还有包装)详细列述的一种货款价目的清单。

它常常是卖方陈述、申明、证明和提示某些事宜的书面文件;另外,商业发票也是作为进口国确定征收进口关税的基本资料。

一般来说,发票无正副本之分。

来证要求几份,制单时在此基础之上多制一份供议付行使用。

如需正本,加打"O R I G I N"。

不同发票的名称表示不同用途,要严格根据信用证的规定制作发票名称。

一般发票都印有"INVOICE"字样,前面不加修饰语,如信用证规定用"COMMERCIAL INVOICE"、"SHIPPING INVOICE"、"TRADE INVOICE"或"INVOICE",均可作商业发票理解。

信用证如规定"DETAILED INVOICE"是指详细发票,则应加打"DETAILED INVOICE"字样,而且发票内容中的货物名称、规格、数量、单价、价格条件、总值等应一一详细列出。

来证如要求"CERTIFIED INVOICE"证实发票,则发票名称为"CERTIFIED INVOICE"。

同时,在发票内注明"We hereby certify that the contents of invoice herein are true & correct"。

当然,发票下端通常印就的"E. &. O. E."(有错当查)应去掉。

来证如要求"MANUFACTURE'S INVOICE"厂商发票,则可在发票内加注"We hereby certify that we are actual manufacturer of the goods invoice"。

1 汇票汇票(DRAFT/BILL OF EXCHANGE/ EXCHANGE)是由一人向另一人签发的书面无条件支付命令,要求对方(接受命令的人)即期或定期或在可以确定的将来时间,向某人或指定人或持票来人支付一定金额的书面无条件支付命令。

关于汇票的内容种类及汇票的票据行为等在第三章已作详细的介绍,本章主要介绍汇票的缮制。

6.2.1信用证结算方式下的汇票缮制,不仅要严格符合信用证的要求,还要符合汇票的规范制法A.汇票字样(Draft)汇票一词用英语表示,通常为Bill of Exchange或Draft, Exchange。

B.编号(No.)汇票编号填本套单据的发票号码,目的是便于以后核对汇票与发票中相关的内容。

C.出票日期与地点(Date and Place of Issue)出票日期与地点常并列于汇票右上方。

信用证项下的出票日期是议付日期,出票地点是议付地或出票人所在地,通常出口商多委托议付行在办理议付时代填。

值得注意的是,汇票出票不得早于其他单据日期,也不得晚于信用证有效期和提单日期后第21天。

D.汇票金额(Amount)汇票金额用数字小写和英文大写分别表明。

小写金额位于Exchange for后,可保留2位小数,由货币名称缩写和阿拉伯数词组成。

例如USD1450.80。

大写金额位于The sum of后,习惯上前面加“SAY”,意指“计”;句尾由“ONLY”示意为“整”,小数点用POINT或SENTS表示。

例如SAY U.S. DOLLARS ONE THOUSAND FOUR HUNDRED AND FIFTY POINT EIGHT ONLY. 大小写金额与币制必须相符,通常汇票金额和发票金额一致。

如果信用证规定汇票按发票价值95%或以“贷记通知单”(Credit Note) 方法扣除佣金时,应从发票中扣除上述金额后的余额作为汇票金额。

汇票金额不得超过信用证金额,除非信用证另有规定。

如果信用证金额有“大约”等字样,则有10%的增减幅度。