项目贷款投资测算表

- 格式:xls

- 大小:381.00 KB

- 文档页数:48

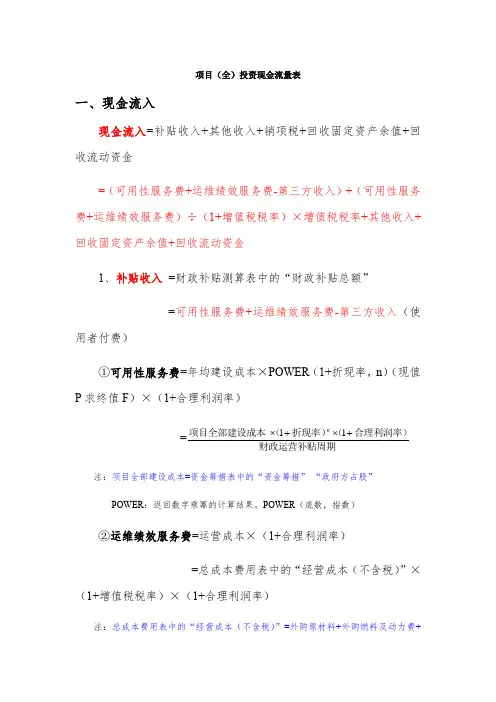

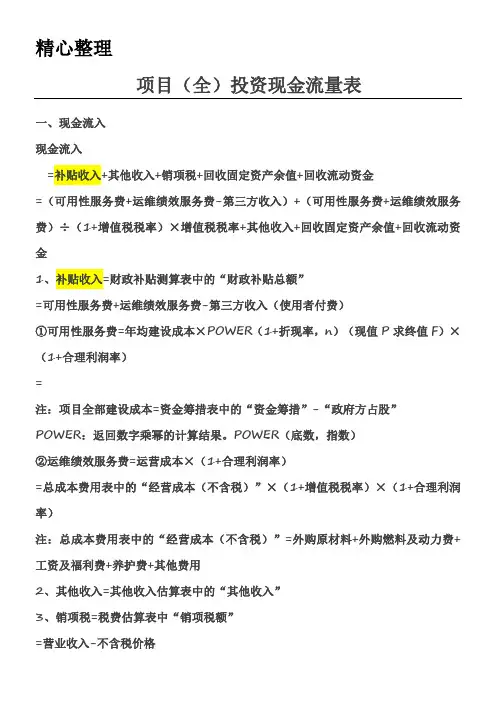

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

垃圾处理设备项目投资测算报告表

一、项目背景

二、投资规模及资金筹措

本项目总投资额为XXX万元,其中固定资金XXX万元,流动资金XXX 万元。

资金筹集主要通过银行贷款、公司自筹以及其他合作伙伴的注资等多种方式进行。

三、市场分析

垃圾处理行业是一个持续增长的行业,由于近年来环境保护的重要性不断提升,政府对垃圾处理行业的支持和投入也在不断增加。

同时,垃圾处理设备的需求量也在逐年攀升。

根据市场调查反馈,投资该项目具有良好的市场前景和盈利空间。

四、投资回报分析

运营期内,该项目预计年平均销售收入为XXX万元,年平均利润为XXX万元。

根据市场需求和行业竞争情况,预计项目投资回收期为X年,静态投资回收期为X年,动态投资回收期为X年。

该项目的资本金回收率为X%。

五、风险分析

六、投资效益评价

该项目能够推动垃圾处理行业的发展,缓解环境压力,提高资源利用效率。

同时,项目的投资回报率较高,具备可行性和盈利空间。

经过全面评估,本项目的投资效益较好,值得投资者进一步考虑。

七、结论

垃圾处理设备项目具有良好的市场前景和投资回报,是一项值得投资的项目。

但是,投资者在投资之前需要对市场风险、技术风险和政策风险进行充分的了解和评估。

同时,投资者需要制定合理的应对策略,以应对市场变化和政策调整对项目的影响。

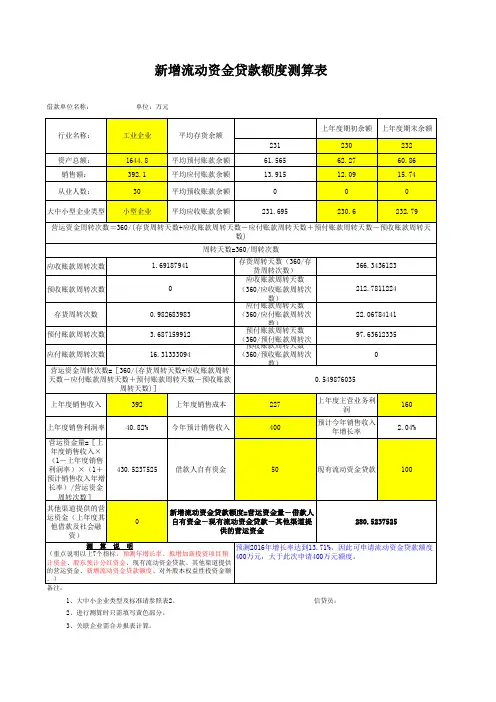

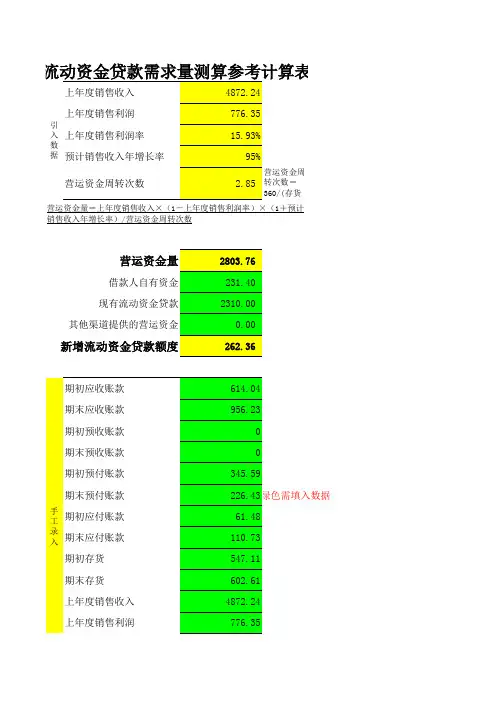

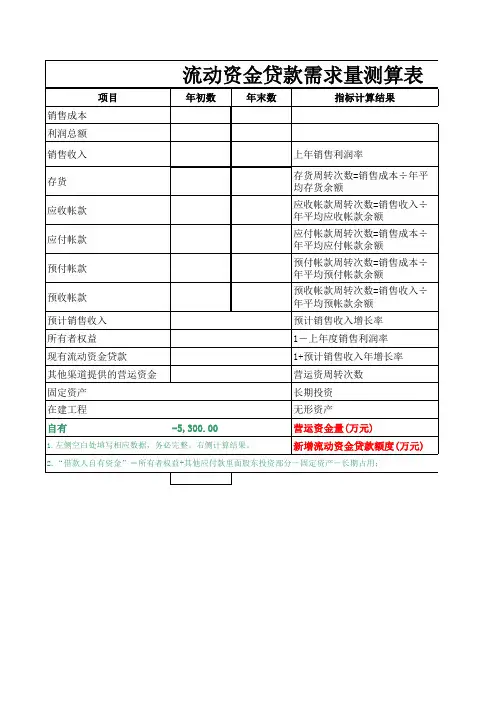

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

充电桩项目投资测算报告表一、项目提出的理由当前时期是可以大有作为、必须奋发有为的重要战略机遇期,是实现弯道取直、后发赶超的最关键时期,是脱贫攻坚、同步小康的决胜时期。

从国际国内看,和平与发展仍然是时代主题,新一轮科技革命和产业变革蓄势待发,发展中国家群体力量继续增强,国际力量对比逐步趋向平衡;同时,国际金融危机深层次影响在相当长时期依然存在,全球经济贸易增长乏力,外部环境中不稳定不确定因素增多。

全国物质基础雄厚、人力资本丰富、市场空间广阔、发展潜力巨大,经济发展方式正在加快转变,新的增长动力正在孕育形成,经济长期向好的基本面没有改变,同时也进入以速度变化、结构优化、动力转换为主要特点的新常态,面临着新的困难和挑战。

综合分析,国内外大环境对我省发展总体有利;国家实施“一带一路”、长江经济带、区域协同发展等区域发展战略,为扩大国际国内开放合作创造了有利条件;国家实施大数据和网络强国等战略,为我省弯道取直、后发赶超创造了宝贵契机;国家实施精准扶贫精准脱贫,为我省打好扶贫开发攻坚战提供了政策支撑;国家加快补齐发展短板,为缩小与全国差距带来了重要机遇;国家实施新一轮西部大开发战略,为完善现代基础设施、构建现代产业体系、发展社会事业等提供了良好条件。

经过“十二五”时期持续快速发展,工业化、城镇化进入加速发展阶段,基础条件日益改善,发展环境不断优化,资源红利、生态红利、劳动力红利、政策红利、改革红利正在叠加释放,区域上下团结奋进、干事创业的激情空前高涨,这些积极因素为同步全面建成小康社会创造了有利条件。

同时,也要清醒地看到,受国内外宏观经济环境的传导影响,一些长期积累的发展性矛盾、结构性矛盾、体制性矛盾逐步显现出来,保持经济持续快速增长面临很大挑战。

主要是:贫困人口多、贫困面大、贫困程度深,脱贫攻坚任务艰巨,全省90%以上的贫困人口、贫困乡镇和贫困村处于集中连片地区,都是难啃的“硬骨头”,要实现全部脱贫困难不小;经济下行压力仍然较大,企业盈利能力下降,市场预期不稳、信心不足,大企业投资意愿不强,中小企业经营困难,要保持经济持续快速增长、加快做大经济总量、提高人均水平、缩小与全国的差距难度增大;产业结构不合理、资源开发利用水平不高、经济发展方式粗放,转型升级步伐缓慢,大部分传统产业企业生产技术水平不高、核心竞争力不强,新兴企业规模普遍偏小,对经济增长的贡献有限,去库存、去产能、补短板的任务非常繁重;实体经济特别是中小微企业融资难、融资贵问题普遍存在,加之劳动力、土地成本持续上升,物流成本居高不下,降成本的任务艰巨,政府债务率不断攀升,财政金融风险加大,去杠杆的压力不小;城乡发展差距大,区域发展不平衡,社会事业发展滞后,公共产品和公共服务供给不足,民生保障兜底还不牢,公共安全、生态环境、社会信用等方面仍存在不少问题和风险,改善民生和维护稳定任务依然艰巨;政府职能转变还不到位,一些干部能力和素质不高,不同程度存在着不作为、慢作为、乱作为、为政不廉等问题,提升能力、转变作风、惩治和预防腐败任务依然繁重。

光伏项目投资测算报告表一、项目提出的理由经济社会发展中的一些挑战和风险依然存在,发展不充分、不全面、不平衡仍是主要矛盾。

一是产业结构优化步伐不快,科技人才支撑不足,新的增长动力有待增强;二是城乡区域发展不平衡,重点中心镇集聚效应不强,统筹城乡发展步伐有待加快;三是部分环境指标时有反弹,节能降耗压力较大,保护生态环境的措施有待加强;四是城乡居民收入差距较大,人口老龄化加快,区域基本公共服务水平有待提升;五是制约科学发展的体制机制障碍仍然突出,经济发展市场化、行政管理现代化和社会治理多元化等重点领域和关键环节的改革有待进一步深化。

这些矛盾和问题需要在今后一段时期的发展中逐步加以解决。

2019年光伏行业的ROE大幅回升,从去年8.94%提升到10.54%,提升1.6个pct;2020Q1行业ROE为2.08%。

2019年光伏行业资产负债率与去年同期基本持平,ROE提升主要是受资产周转率提升以及销售净利率提升带动。

2019年光伏行业资产周转率同比提高0.04个pct至0.52,行业整体资产周转速度加快,资产利用效率提高;销售净利率同比提升0.67个百分点至8.92%,行业盈利能力明显改善。

近年来,全球光伏市场几经起落,总体呈现不断向上发展趋势。

从2000年到2017年,全球累计装机容量扩张320倍,光伏行业发展速度在各种可再生能源中位居第一。

随着行业不断地发展,未来,光伏行业将面临新的机遇及挑战。

2020年一季度,全国新增光伏发电装机395万千瓦,华北、华南地区新增装机较多,分别达121和99万千瓦。

一季度光伏发电量528亿千瓦时,同比增长19.9%;全国光伏利用小时数248小时,同比增长8小时。

东北地区光伏利用小时数最高,达350小时,同比下降9小时;华东地区利用小时数最低,达190小时,同比增长22小时。

预测2020年我国光伏发电量为2689亿千瓦时。

我国光伏产业发展初期是出口导向型。

2011年起,受到欧美光伏双反政策影响,我国光伏产业开始重点转向国内市场。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

一、项目投资估算1.1 本项目主要经济技术指标项目可建设用地面积约164473平方米。

容积率为2.3,建筑密度小于28%,绿地率大于30%,总建筑面积37.8万平米。

用地性质:主要以住宅为主,约有2万平米商业配套。

具体物业指标设定如下:1.2 项目建设进度计划(1)2011年3月开始动工;(2)2011年8月首次开盘;(3)2015年底峻工。

1.3 项目投资成本估算根据规划设定,本项目总建筑面积为378000平方米,实际建筑面积(含车位)约425500平方米,可售面积为419500平方米。

以下投资成本根据常用标准,取中上值进行估算,设定地价为P。

一、开发成本二、开发费用二、项目进度及销售测算2.1 项目开发进度及销售时期估算项目建设期预计为5年,2011年3月高层住宅开始动工;2011年下半年洋房开工、2012年联排等陆续动工。

本项目经济技术指标中,普通住宅比例约占85%,因此如何快速实现销售收入,使销售资金再投入后期开发,是开工建设考虑的最主要方向。

住宅具有开发时间不长,回收资金快等特点,根据项目自身情况,销售期初步估测如下:2.2 销售收入测算2.3 销售收入明细表三、地价平衡点(利润率为15%的地价值)单位:万元1、总开发成本费用98680+1.0712P销售收入=总投资成本费用+利息+土地增值税+企业所得税+预期利润即:328200=(98680+1.0712P)+(8096+0.4231P)+(2843+0.0766P)+3282+(711+0. 0192P)求得:地价平衡点P=134953万元结论:(1)本项目若按此建议,在自有资金投入8.78亿元时,以13.5亿元地价取得土地,能保障15%的自有资金利润率。

即在扣除开发成本费用、考虑自有资金和银行贷款利息、扣除相关税收等费用后,利润值为1.32亿元;(2)项目(含地价)总开发成本费用为24.32亿元;(3)自有资金需8.78亿元,用于50%地价款以及开发成本费用的35%。

充电桩项目投资测算报告表一、项目建设背景坚持深化改革。

坚持全面深化改革体制机制,以制度创新为核心,积极推进供给侧改革,着力破除阻碍我市工业转型升级体制积弊、激发创新创业活力,激发发展新动力。

坚持创新驱动。

坚持以创新促转型、以创新带升级,加大创新支持力度,优化创新创业环境,切实提高自主创新、集成创新、引进消化吸收再创新能力,将创新打造成工业提档升级源动力。

坚持项目带动。

坚持投资拉动扩大工业经济总量,加强对产业拉动力强、税源潜力大、环境友好型项目的筛选和扶持,加强对智能化、绿色化技术改造项目的支持,夯实工业转型升级基础。

坚持对外开放。

坚持全面推进全方位、多层次、宽领域对外开放,着力构建开放型工业经济体系,积极营造优质、高效发展环境,充分利用“两种资源、两个市场”,培育工业发展新活力。

坚持两化融合。

坚持以工业化带动信息化、以信息化促进工业化,充分发挥新一代信息技术集聚要素、提质增效升功能,着力推动信息技术与工业深度融合,积极培育“互联网+工业”的升级发展新模式。

坚持绿色共享。

坚持倡导绿色低碳生产模式,支持工业企业开展节能环保改造,研发环保型产品,促进经济效益与生态效益的有机统一,实现发展成果人民共享。

中国电动汽车百人会(China EV100)与国际环保公益组织自然资源保护协会(NRDC)在北京联合发布《中国充电服务市场如何健康发展》研究报告。

报告显示,目前我国充电基础设施仍有较大缺口,整体充电服务市场发展空间巨大。

报告预测:“十三五”期间充电桩“设备+裸站”的市场规模将超300亿元;到2020年充电服务费市场空间约100亿元;围绕大数据应用、汽车销售、广告收入的充电运营增值服务市场规模将超20亿元。

得益于政策和市场的双重刺激,我国成为全球充电基础设施保有量第一大国,有力地支撑了电动汽车的推广应用。

尽管我国电动汽车充电基础设施产业形成了一定的先发优势,但产业发展的基础还不牢固。

报告认为,促进充电服务市场可持续发展需要解决五大痛点:包括充电基础设施结构性供给不足、收取充电服务费的单一模式盈利困难、充电基础设施建设难度较大、充电设备质量参差不齐和充电服务体验有待改进等。