营改增后企业雇佣个人劳务报酬计税公式

- 格式:doc

- 大小:26.00 KB

- 文档页数:5

劳务费个税倒推公式

以下是劳务费个税倒推的1200字公式:

一、劳务费个税倒推公式主要包括以下几个方面:

1、个人所得税费用抵扣:应纳税额=(应纳税所得额-免税所得额-减免税额)×适用税率—速算扣除数。

2、税款调整:应交税款=税基×税率–个人所得税费用抵扣。

3、劳务费个人所得税应纳税额:应纳税额=劳务费-抵扣个税-税款调整。

4、劳务费实际应缴税款:实际应缴税款=劳务费×应纳税所得额×税率。

二、对应的劳务费个税倒推公式:

1、劳务费=抵扣个税+税款调整+应纳税额/(应纳税所得额×税率)其中:

抵扣个税=应纳税额(应纳税所得额-免税所得额-减免税额)×适用税率—速算扣除数

税款调整=应交税款-个人所得税费用抵扣=税基×税率-个人所得税费用抵扣

应纳税额=劳务费-抵扣个税-税款调整

2、实际应缴税款=劳务费×应纳税所得额×税率

三、根据以上两种计算公式,可以从下往上倒推劳务费个税,从而计算出本次应纳税所得额、抵扣个税、税款调整等税额。

综上所述。

劳务派遣代扣个税计算公式在劳务派遣领域,个税是一个必不可少的环节。

劳务派遣代扣个税计算公式是指在劳务派遣过程中,根据国家相关税法规定,计算出劳务派遣人员应缴纳的个人所得税金额的公式。

这个公式的正确运用,不仅可以帮助企业合理地代扣代缴个税,也可以保障劳务派遣人员的合法权益。

个税是指个人按照国家相关法律规定,按月或者按年度缴纳的一种税收。

在劳务派遣中,企业需要根据国家相关法律规定,代扣代缴劳务派遣人员的个人所得税。

而劳务派遣代扣个税的计算公式,就是为了帮助企业正确地计算出应该代扣代缴的个税金额。

劳务派遣代扣个税计算公式的具体内容是根据国家相关税法规定而来的。

一般来说,个人所得税的计算公式是由个人所得税税率和速算扣除数两部分组成的。

个人所得税税率是根据个人的收入水平来确定的,收入越高,税率越高;速算扣除数是一个固定的数值,用于计算个人所得税应纳税所得额的扣除。

在劳务派遣代扣个税的计算公式中,一般会包括以下几个步骤:1. 首先,确定劳务派遣人员的收入总额。

这个收入总额一般是指劳务派遣人员的工资收入加上可能存在的其他收入,比如奖金、津贴等。

2. 然后,根据国家相关税法规定,确定劳务派遣人员的适用税率和速算扣除数。

这个税率和速算扣除数一般是根据劳务派遣人员的收入水平来确定的,可以在国家税务局的网站上查询到最新的税率和速算扣除数。

3. 接着,根据确定的税率和速算扣除数,计算出劳务派遣人员的应纳税所得额。

这个应纳税所得额一般是指劳务派遣人员的收入总额减去个人所得税起征点后的数额。

4. 最后,根据应纳税所得额和确定的税率和速算扣除数,计算出劳务派遣人员应缴纳的个人所得税金额。

这个个人所得税金额就是企业需要代扣代缴的税款数额。

需要注意的是,劳务派遣代扣个税计算公式中的具体数值和公式形式会根据国家相关税法规定的变化而变化,所以企业在使用这个公式时,一定要确保使用的是最新的税率和速算扣除数,以免出现计算错误或者漏缴税款的情况。

一、劳务合同个税概述劳务合同个税是指个人从劳务活动中取得的收入,按照我国《个人所得税法》规定应缴纳的个人所得税。

劳务合同个税的计算方法主要分为两种:预扣预缴和自行申报。

二、劳务合同个税公式1. 预扣预缴个税公式:应预扣预缴税额 = 预扣预缴应纳税所得额× 预扣率 - 速算扣除数其中,预扣预缴应纳税所得额 = 劳务报酬所得 - 减除费用减除费用:每月5000元(起征点)+专项扣除+专项附加扣除+依法确定的其他扣除2. 自行申报个税公式:应纳税额 = 应纳税所得额× 适用税率 - 速算扣除数其中,应纳税所得额 = 劳务报酬所得 - 减除费用适用税率根据年度应纳税所得额分段确定,具体如下:- 不超过30000元的部分,税率为3%- 超过30000元至120000元的部分,税率为10%- 超过120000元至250000元的部分,税率为20%- 超过250000元至350000元的部分,税率为25%- 超过350000元至550000元的部分,税率为30%- 超过550000元至800000元的部分,税率为35%- 超过800000元的部分,税率为45%三、速算扣除数速算扣除数是指根据适用税率计算的扣除数,用于简化计算过程。

具体数值如下:- 不超过30000元的部分:0- 超过30000元至120000元的部分:2520- 超过120000元至250000元的部分:16920- 超过250000元至350000元的部分:31920- 超过350000元至550000元的部分:52920- 超过550000元至800000元的部分:85920- 超过800000元的部分:181920四、注意事项1. 劳务报酬所得是指个人从劳务活动中取得的收入,包括工资、薪金所得、稿酬所得、特许权使用费所得等。

2. 减除费用包括每月5000元起征点、专项扣除、专项附加扣除和依法确定的其他扣除。

3. 适用税率根据年度应纳税所得额分段确定,具体数值如上所述。

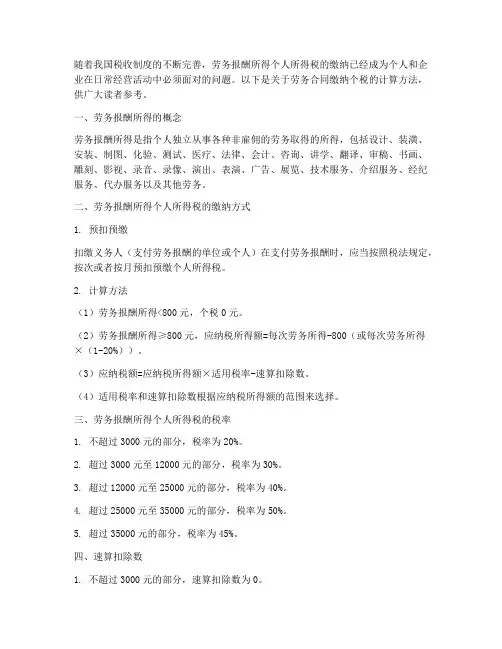

劳务报酬个人所得税计算公式劳务报酬所得秋••劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

计算公式应纳税所得额=劳务报酬(少于4000元)-800元应纳税所得额=劳务报酬超过4000元)X(1-20%)采用累计预扣预缴的方式进行缴税,个人所得税预扣率表如下:个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数1应纳税所得额(含税)不超过20,000元的部分税率(%)20速算扣除数0级数2应纳税所得额(含税)超过20,000元至50,000元的部分税率(%)30速算扣除数2000级数3应纳税所得额(含税)超过50,000元的部分税率(%)40速算扣除数7000劳务报酬个税计算公式EXCel公式ROUND(MAX((A36*0.8)*0.1*{0.3,1,2,253,354.5}-{0,21 0,1410,2660,4410,7160,15160},0),2)劳务报酬个税反算个税反推税前EXCEL公式ROUND(MIN(((A38+{0,210,1410,2660,4410,7160,1516 0})∕(0.1*{0.3z l z2z2.5z3,3.5z4.5!))∕0.8)z2)劳务报酬税后反算税后反推个税EXCEL公式ROUND(MAX((A40-{0,210,1410,2660,4410,7160,15160})∕Q-0.8*5%*{0.6,2,4,5,6,7,9})),2)稿酬所得秋••稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

计算公式应纳税所得额=劳务报酬(少于4000元)-800元应纳税所得额=劳务报酬(超过4000元)×(1-20%)×70%稿酬所得适用20%的比例税率,并按应纳税额减征30%。

随着我国税收制度的不断完善,劳务报酬所得个人所得税的缴纳已经成为个人和企业在日常经营活动中必须面对的问题。

以下是关于劳务合同缴纳个税的计算方法,供广大读者参考。

一、劳务报酬所得的概念劳务报酬所得是指个人独立从事各种非雇佣的劳务取得的所得,包括设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务。

二、劳务报酬所得个人所得税的缴纳方式1. 预扣预缴扣缴义务人(支付劳务报酬的单位或个人)在支付劳务报酬时,应当按照税法规定,按次或者按月预扣预缴个人所得税。

2. 计算方法(1)劳务报酬所得<800元,个税0元。

(2)劳务报酬所得≥800元,应纳税所得额=每次劳务所得-800(或每次劳务所得×(1-20%))。

(3)应纳税额=应纳税所得额×适用税率-速算扣除数。

(4)适用税率和速算扣除数根据应纳税所得额的范围来选择。

三、劳务报酬所得个人所得税的税率1. 不超过3000元的部分,税率为20%。

2. 超过3000元至12000元的部分,税率为30%。

3. 超过12000元至25000元的部分,税率为40%。

4. 超过25000元至35000元的部分,税率为50%。

5. 超过35000元的部分,税率为45%。

四、速算扣除数1. 不超过3000元的部分,速算扣除数为0。

2. 超过3000元至12000元的部分,速算扣除数为210。

3. 超过12000元至25000元的部分,速算扣除数为1410。

4. 超过25000元至35000元的部分,速算扣除数为2660。

5. 超过35000元的部分,速算扣除数为4410。

五、特殊情况1. 对于一次取得劳务报酬收入,减除费用后的余额超过2万元至5万元的,按照税法规定计算的应纳税额,加征五成。

2. 对于一次取得劳务报酬收入,减除费用后的余额超过5万元的,按照税法规定计算的应纳税额,加征十成。

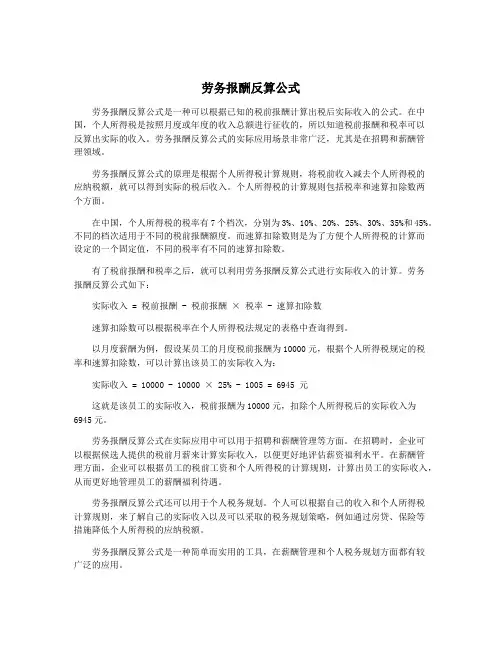

劳务报酬反算公式劳务报酬反算公式是一种可以根据已知的税前报酬计算出税后实际收入的公式。

在中国,个人所得税是按照月度或年度的收入总额进行征收的,所以知道税前报酬和税率可以反算出实际的收入。

劳务报酬反算公式的实际应用场景非常广泛,尤其是在招聘和薪酬管理领域。

劳务报酬反算公式的原理是根据个人所得税计算规则,将税前收入减去个人所得税的应纳税额,就可以得到实际的税后收入。

个人所得税的计算规则包括税率和速算扣除数两个方面。

在中国,个人所得税的税率有7个档次,分别为3%、10%、20%、25%、30%、35%和45%。

不同的档次适用于不同的税前报酬额度。

而速算扣除数则是为了方便个人所得税的计算而设定的一个固定值,不同的税率有不同的速算扣除数。

有了税前报酬和税率之后,就可以利用劳务报酬反算公式进行实际收入的计算。

劳务报酬反算公式如下:实际收入 = 税前报酬 - 税前报酬× 税率 - 速算扣除数速算扣除数可以根据税率在个人所得税法规定的表格中查询得到。

以月度薪酬为例,假设某员工的月度税前报酬为10000元,根据个人所得税规定的税率和速算扣除数,可以计算出该员工的实际收入为:实际收入 = 10000 - 10000 × 25% - 1005 = 6945 元这就是该员工的实际收入,税前报酬为10000元,扣除个人所得税后的实际收入为6945元。

劳务报酬反算公式在实际应用中可以用于招聘和薪酬管理等方面。

在招聘时,企业可以根据候选人提供的税前月薪来计算实际收入,以便更好地评估薪资福利水平。

在薪酬管理方面,企业可以根据员工的税前工资和个人所得税的计算规则,计算出员工的实际收入,从而更好地管理员工的薪酬福利待遇。

劳务报酬反算公式还可以用于个人税务规划。

个人可以根据自己的收入和个人所得税计算规则,来了解自己的实际收入以及可以采取的税务规划策略,例如通过房贷、保险等措施降低个人所得税的应纳税额。

劳务报酬反算公式是一种简单而实用的工具,在薪酬管理和个人税务规划方面都有较广泛的应用。

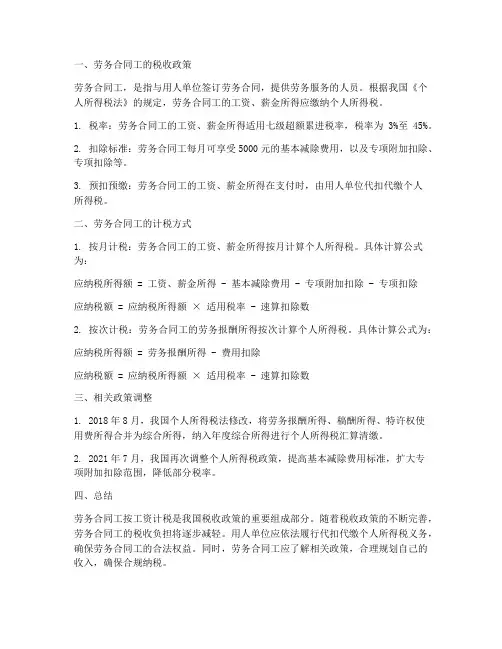

一、劳务合同工的税收政策劳务合同工,是指与用人单位签订劳务合同,提供劳务服务的人员。

根据我国《个人所得税法》的规定,劳务合同工的工资、薪金所得应缴纳个人所得税。

1. 税率:劳务合同工的工资、薪金所得适用七级超额累进税率,税率为3%至45%。

2. 扣除标准:劳务合同工每月可享受5000元的基本减除费用,以及专项附加扣除、专项扣除等。

3. 预扣预缴:劳务合同工的工资、薪金所得在支付时,由用人单位代扣代缴个人所得税。

二、劳务合同工的计税方式1. 按月计税:劳务合同工的工资、薪金所得按月计算个人所得税。

具体计算公式为:应纳税所得额 = 工资、薪金所得 - 基本减除费用 - 专项附加扣除 - 专项扣除应纳税额 = 应纳税所得额× 适用税率 - 速算扣除数2. 按次计税:劳务合同工的劳务报酬所得按次计算个人所得税。

具体计算公式为:应纳税所得额 = 劳务报酬所得 - 费用扣除应纳税额 = 应纳税所得额× 适用税率 - 速算扣除数三、相关政策调整1. 2018年8月,我国个人所得税法修改,将劳务报酬所得、稿酬所得、特许权使用费所得合并为综合所得,纳入年度综合所得进行个人所得税汇算清缴。

2. 2021年7月,我国再次调整个人所得税政策,提高基本减除费用标准,扩大专项附加扣除范围,降低部分税率。

四、总结劳务合同工按工资计税是我国税收政策的重要组成部分。

随着税收政策的不断完善,劳务合同工的税收负担将逐步减轻。

用人单位应依法履行代扣代缴个人所得税义务,确保劳务合同工的合法权益。

同时,劳务合同工应了解相关政策,合理规划自己的收入,确保合规纳税。

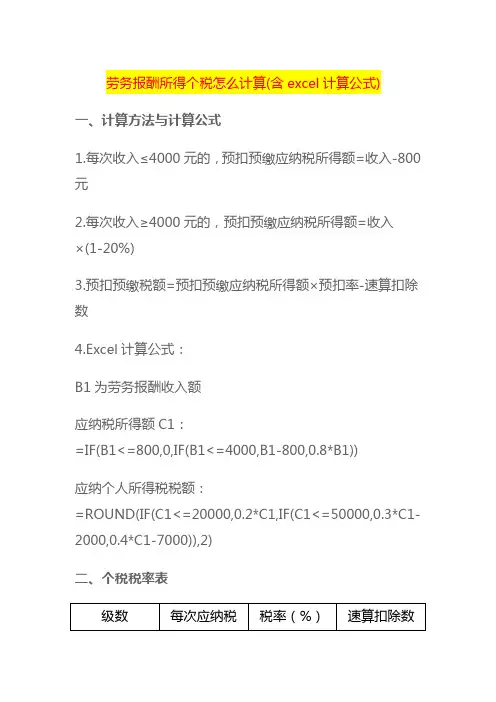

劳务报酬所得个税怎么计算(含excel计算公式)

一、计算方法与计算公式

1.每次收入≤4000元的,预扣预缴应纳税所得额=收入-800元

2.每次收入≥4000元的,预扣预缴应纳税所得额=收入

×(1-20%)

3.预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

4.Excel计算公式:

B1为劳务报酬收入额

应纳税所得额C1:

=IF(B1<=800,0,IF(B1<=4000,B1-800,0.8*B1))

应纳个人所得税税额:

=ROUND(IF(C1<=20000,0.2*C1,IF(C1<=50000,0.3*C1-2000,0.4*C1-7000)),2)

二、个税税率表

级数每次应纳税税率(%)速算扣除数

所得额

1

不超过

20000元

200

2 超过20000

元-50000元

的部分

302000

3 超过50000

元的部分

407000

三、案例讲解

1.假如某个人取得劳务报酬安装费收入2000元,则这笔所得应预扣预缴税额计算过程为:

预扣预缴应纳税所得额:2000-800=1200(元);

应预扣预缴税额:1200×20%=240(元)。

2.假如某个人取得劳务报酬安装费收入60000元,则这笔所得应预扣预缴税额计算过程为:

预扣预缴应纳税所得额:60000×(1-20%)=48000(元);

应预扣预缴税额:48000×30%-2000=12400(元)。

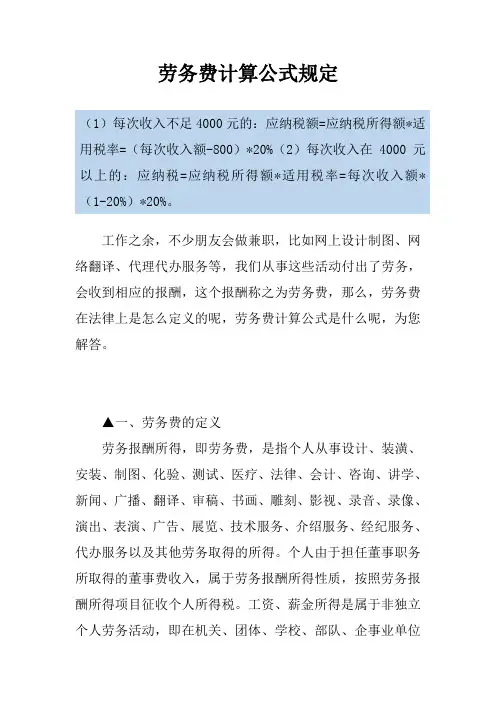

劳务费计算公式规定(1)每次收入不足4000元的:应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%(2)每次收入在4000元以上的:应纳税=应纳税所得额*适用税率=每次收入额*(1-20%)*20%。

工作之余,不少朋友会做兼职,比如网上设计制图、网络翻译、代理代办服务等,我们从事这些活动付出了劳务,会收到相应的报酬,这个报酬称之为劳务费,那么,劳务费在法律上是怎么定义的呢,劳务费计算公式是什么呢,为您解答。

▲一、劳务费的定义劳务报酬所得,即劳务费,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

个人由于担任董事职务所取得的董事费收入,属于劳务报酬所得性质,按照劳务报酬所得项目征收个人所得税。

工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。

两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

▲二、劳务费的计算原则A、发放含税劳务报酬的计算方法:1、每次劳务报酬收入不足4000元的,抵扣800元费用,再乘20%税率;2、每次劳务报酬收入超过4000元的,抵扣收入额的20%,再乘20%税率;3、对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法。

一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成。

B、发放不含税劳务报酬的计算方法:首先,根据不含税劳务报酬计算"应纳税所得额"1、不含税收入额为3360元(即含税收入额4000元)以下的:应纳税所得额=(不含税收入额-800)÷(1-税率)2、不含税收入额为3360(即含税收入额4000元)以上的:应纳税所得额=(不含税收入额-速算扣除数)×(1-20%)。

国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所

得代付税款计算公式的通知

佚名

【期刊名称】《中国注册会计师》

【年(卷),期】1996(000)011

【摘要】各省、自治区、直辖市和计划单列市国家税务局、地方税务局:根据《国家税务总局关于印发(征收个人所得税若干问题的规定)的通知》(国税发[1994]089)第十四条的规定,单位或个人为纳税义务人负担个人所得税税款的,应将纳税义务人取得的不含税收入额换算为应纳税所得额,计算征收个人所得税.为了规范此类情况下应纳税款的计算方法,现将计算公式明确如下:

【总页数】1页(P62-62)

【正文语种】中文

【中图分类】D922.22

【相关文献】

1.国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式对应税率表的通知 [J],

2.国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式对应税率表的通知 [J],

3.国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式的通知 [J], ;

4.国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式的通知 [J], ;

5.国家税务总局关于明确单位或个人为纳税义务人的劳务报酬所得代付税款计算公式的通知 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

劳务报酬个税计算公式

劳务报酬个税计算公式:

(1)应纳税收入=实发工资-单位缴纳的五险一金-专项附加扣除;

(2)累计应纳税所得额=当月应纳税收入+累计前11个月应纳税收入;

(3)应纳税所得额=累计应纳税所得额-上一年度的适用个人所得

税累计已预扣除部分;

(4)应纳税所得额小于或等于3500元时按3500元计算,3500元以

上的部分按当前纳税标准计算;

(5)应纳税额=应纳税所得额*税率-速算扣除数;

(6)月应扣缴个税=应纳税额-当月累计已预扣除税额-当月累计

已缴纳税额;

(7)应补(退)税额=月应扣缴个税-上月应扣缴个税;

(8)实际需扣缴个税=月实际需扣缴个税-上月应补(退)税额;

(9)实发工资=应发工资-当月实际需扣缴个税。

一、营改增前劳务合同税率在营改增之前,我国劳务合同的税率主要涉及营业税和个人所得税。

1. 营业税:根据《营业税暂行条例》的规定,劳务合同适用的营业税税率为5%。

2. 个人所得税:劳务报酬所得属于个人所得税的征税范围,税率为20%。

具体计算方法为:每次收入不超过4000元的,应纳税额为(每次收入额-800)×20%;每次收入在4000元以上的,应纳税额为每次收入额×(1-20%)×20%。

二、营改增后劳务合同税率营改增后,劳务合同的税率发生了以下变化:1. 增值税:根据《增值税暂行条例》的规定,劳务合同适用的增值税税率为6%。

对于小规模纳税人,可以按照简易计税方法,以取得的全部价款和价外费用为销售额,按照3%的征收率计算缴纳增值税。

2. 个人所得税:营改增后,劳务报酬所得的个人所得税税率仍为20%。

但具体计算方法与营改增前有所不同。

对于每次收入不超过4000元的,应纳税额为(每次收入额-800)×20%;对于每次收入在4000元以上的,应纳税额为每次收入额×(1-20%)×20%。

三、营改增后劳务合同税率对企业的影响1. 经营成本降低:营改增后,企业所需缴纳的增值税税率为6%,相较于原来的营业税5%的税率,企业的经营成本有所降低。

2. 税收负担减轻:对于小规模纳税人,按照简易计税方法,以取得的全部价款和价外费用为销售额,按照3%的征收率计算缴纳增值税,进一步减轻了企业的税收负担。

3. 税收筹划空间增大:营改增后,企业可以更加灵活地进行税收筹划,通过合理选择纳税方法、优化业务流程等方式,降低税收成本。

4. 增值税发票管理加强:营改增后,企业需要加强对增值税发票的管理,确保发票的真实性、合规性,以避免税务风险。

总之,营改增后,我国公司劳务合同的税率发生了较大变化。

企业应关注税率调整,合理进行税收筹划,降低经营成本,提高经济效益。

同时,加强增值税发票管理,确保税务合规。

劳务费税率xls计算公式(含反推公式)综合法律法规规定劳务费税率应该这样算: 发放含税劳务报酬的计算⽅法:1、每次发放的劳务报酬不超过800元(含)不上税;2、每次发放的劳务报酬超过800元⾄4000元(含)的扣除费⽤800元税率为20%;3、每次发放的劳务报酬超过4000元⾄25000元(含)的扣除20%的费⽤税率为20%;4、每次发放的劳务报酬超过25000元⾄62500元(含)的扣除20%的费⽤税率为30%并减2000元速算扣除数;5、每次发放的劳务报酬超过62500元的扣除20%的费⽤税率为40%并减7000元的速算扣除数。

xls计算公式=IF(AND(A2>0A2<800)0 IF(AND(A2>=800A2<=4000)ROUND((A2-800)*0.22)IF(AND(A2>4000A2<=25000)ROUND((A2-A2*0.2)*0.22)IF(AND(A2>25000A2<=62500)ROUND(((A2-A2*0.2)*0.3-2000)2)IF(AND(A2>62500A2<10000000)ROUND((A2*0.4-7000)2)"")))))A2为应发⾦额,你可以拷贝到记事本进⾏替换,公式计算出来为税⾦,两者相减为实发⾦额。

反推公式:=IF(AND(A2>0A2<800)0IF(AND(A2>=800A2<=3360.8)ROUND((A2-160)/0.82)IF(AND(A2>3360.8A2<=21000.84)ROUND(A2/0.842)IF(AND(A2>21000.84A2<=4950 0.76)ROUND((A2-2000)/0.762)IF(AND(A2>49500.76A2<10000000)ROUND((A2-7000)/0.62)"")))))A2为实发⾦额,公式计算出来为应发⾦额。

劳务报酬个人所得税计算(税前税后)劳务报酬所得税计算方法一、使用含税收入计算劳务报酬所得税的方法:1、每次收入小于4000元,应纳税所得额=每次收入-8002、每次收入大于4000元,应纳税所得额=每次收入×(1-20%)根据应纳税所得额确定对应税率与速算扣除数。

应纳所得税额=每次收入总额×(1-20%)×税率-速算扣除数二、根据上述基本计算方法,推导出以下使用税后收入计算税前收入的方法:1、不含税收入额不超过800元的,不交税,故不含税收入额=含税收入额2、不含税收入额不超过3360元的:应纳税所得额=(不含税收入额-800)÷(1-税率)含税收入总额=应纳税所得额+8003、不含税收入额超过3360元的:含税收入总额=(不含税收入额-速算扣除数)÷换算系数于是,渴望一种懂得,可以一眼洞穿你所有清寂的薄凉。

是恰好的温度,闪耀着阳光的味道,柔软又美好。

那么这一路上的爱恨欢愁也就有了归宿,以后的日子,既便是山长水远,也都会坦然面对,给尘世以最初的温柔。

好像是到了一个阶段,学会了等待,学会了随遇而安,学会了笑着去接受。

不再心心念念,不再轻易信任。

只是在某个清晨,听见久远的一声问候,心,依然会瞬间柔软。

原来我们的内心深处,还是那么渴望一场白首不相离的缘分,千万次回眸,始终还是你。

然后,一起守着古朴的时光,迎接每一天的黎明。

弱水三千,只取一瓢饮,不褪色,不黯淡,任凭尘世的风摇曳着冬日的风雪,我始终是你最美的红颜,你是我最美的时光。

不说永远,陪伴便是最长情的告白。

龙应台曾写过一段文字:“有一种寂寞,身边添一个可谈的人,或许就可以削减。

有一种寂寞,茫茫天地之间余舟一芥的无边无际无着落,人只能各自孤独面对,素颜修行。

”不同的寂寞有着不同的归途,其实赏心之人无须太多,关键是否能入心。

始终喜欢,一切纯善质朴的好,不论是人还是事,一份情深义重,才是水色尘心的悠远。

而一同走过的山山水水,都会是生命的记载。

劳务费税率xls计算公式(含反推公式)综合法律法规规定劳务费税率应该这样算: 发放含税劳务报酬的计算方法:1、每次发放的劳务报酬不超过800元(含)不上税;2、每次发放的劳务报酬超过800元至4000元(含)的扣除费用800元税率为20%;3、每次发放的劳务报酬超过4000元至25000元(含)的扣除20%的费用税率为20%;4、每次发放的劳务报酬超过25000元至62500元(含)的扣除20%的费用税率为30%并减2000元速算扣除数;5、每次发放的劳务报酬超过62500元的扣除20%的费用税率为40%并减7000元的速算扣除数。

xls计算公式=IF(AND(A2>0A2<800)0IF(AND(A2>=800A2<=4000)ROUND((A2-800)*0.22)IF(AND(A2>4000A2<=25000)ROUND((A2-A2*0.2)*0.22)IF(AND(A2>25000A2<=62500)ROUND(((A2-A2*0.2)*0.3-2000)2)IF(AND(A2>62500A2<10000000)ROUND((A2*0.4-7000)2)"")))))A2为应发金额,你可以拷贝到记事本进行替换,公式计算出来为税金,两者相减为实发金额。

反推公式:=IF(AND(A2>0A2<800)0IF(AND(A2>=800A2<=3360.8)ROU ND((A2-160)/0.82)IF(AND(A2>3360.8A2<=21000.84)ROUND(A2/0.8 42)IF(AND(A2>21000.84A2<=4950 0.76)ROUND((A2-2000)/0.762)IF(AND(A2>49500.76A2<10000000)ROUND((A2-7000)/0.62)"")))))A2为实发金额,公式计算出来为应发金额。

营改增后企业雇佣个人劳务报酬计税公式

营改增后企业雇佣个人劳务报酬计税公式

计算个人所得税基数为不含税价

《财政部、国家税务总局关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》规定,个人转让房屋的个人所得税应税收入不含增值税,其取得房屋时所支付价款中包含的增值税计入财产原值,计算转让所得时可扣除的税费不包括本次转让缴纳的增值税。

个人出租房屋的个人所得税应税收入不含增值税,计算房屋出租所得可扣除的税费不包括本次出租缴纳的增值税。

个人转租房屋的,其向房屋出租方支付的租金及增值税额,在计算转租所得时予以扣除。

免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。

在计征上述税种时,税务机关核定的计税价格或收入不含增值税。

财税〔2016〕43号文件虽未列举“个人劳务”个人所得税应税收入是否不含增值税,但明确规定,在计征个人所得税时,税务机关核定的计税价格或收入不含增值税。

因此企业计算个人所得税基数应是个人劳务的不含增值税额。

个人劳务缴纳个税的计算方法

《财政部、国家税务总局关于全面推开营业税改征增值

税试点的通知》规定,在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

纳税人分为一般纳税人和小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

所以,个人只能是小规模纳税人,税率3%。

财税〔2016〕36号文件附件1规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

增值税起征点不适用于登记为一般纳税人的个体工商户。

增值税起征点幅度如下:按期纳税的,为月销售额5000元~20000元。

按次纳税的,为每次销售额300元~500元。

个人所得税法规定,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

劳务报酬所得,适用比例税率,税率为20%。

对劳务报酬所得一次收入畸高的,可以实行加成征收。

按以上规定,税法所说的劳务报酬计税公式如下表所示:

例:企业雇佣临时劳务给企业做宣传,谈好月税后酬金35000元,企业代扣代缴各项税金。

设:该笔酬金税前金额为X

则:个人应缴增值税=X÷×3%

个人应缴城建税=X÷×3%×7%

个人应缴个人所得税=[X÷]××30%-2000

《财政部、国家税务总局关于扩大有关政府性基金免征范围的通知》规定:将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元的缴纳义务人。

因此该例免征教育费附加、地方教育附加、水利建设基金。

由于税后报酬=税前报酬-应缴增值税-应缴城建税-应缴个人所得税,故:

35000=X-X÷×3%×-[X÷××30%-2000]

求出:X=,即个人提供劳务,如果税后报酬是35000元,则倒推到税前报酬为元。

应缴增值税=÷×3%=

应缴城建税=×7%=

应缴个人所得税=÷××30%-2000=

税后酬金=---=35000。

会计处理如下:

按本例,企业收到发票,支付劳务报酬,会计处理如下:借:销售费用35000

贷:银行存款35000

借:销售费用

贷:现金

办理缴纳税款与开票业务

由于增值税在国税缴纳,个人所得税在地税缴纳,以上税金既可以个人带身份证及与企业签订的劳务协议或合同到国税代开增值税普通发票并缴纳,也可以由企业带劳务者个人身份证复印件及企业与劳务提供者签的劳务协议或合同到国税代开增值税普通发票并缴税,发票交给企业作为劳务支出的凭证。

同时,企业还要代扣代缴个人所得税,当然,个人也可以自行申报缴纳。

企业代缴个人所得税时,企业需要填报个人所得税明细申报表,注意:项目选为“劳务”,人员选“非本单位”即可。

个人是否能够代开增值税专用发票?《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法〉的通知》规定,本办法所称增值税纳税人是指已办理税务登记的小规模纳税人以及国家税务总局确定的其他可予代开增值税专用发票的纳税人。

另外,《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知》规定,纳税人销售其取得的不动产和其他个人出租不动产,申请代开发票的,由

代征税款的地税局代开增值税专用发票或者增值税普通发票。

根据上述规定,营改增后,除将不动产出租或销售给一般纳税人,个人到税务机关只能申请代开增值税普通发票,不能申请代开增值税专用发票。