第一章国际商法概述

- 格式:ppt

- 大小:143.50 KB

- 文档页数:36

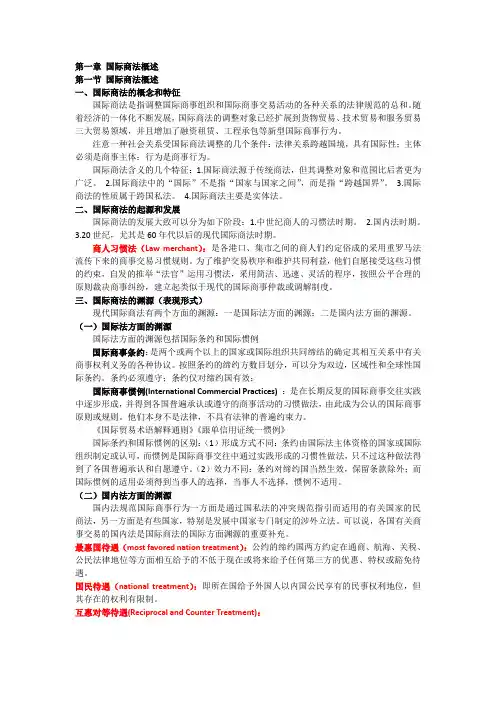

商法第一章国际商法概述(1—4章实体法5章程序法)第一章国际商法概述导读:明确国际商法的概念,与相邻部门法关系的基础,深入了解大陆法系与英美法系商法的特点,重点掌握国际商法的渊源,国际商法的历史沿革,初步掌握学习国际商法的比较分析研究方法。

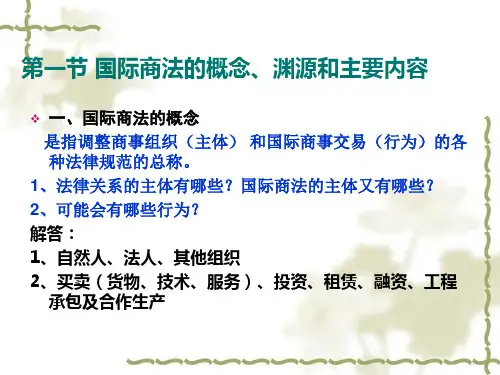

国际商法作为一门独立的法律学科,是调整国际商事交易和国际商事组织的实体法律规范和程序法律规范第一节国际商法的概述一国际商法的概念概念:国际商法是指调整国际商事交易和国际商事组织的实体法规范和程序法律规范的总称。

此概念包含三层含义:A 调整国际商事交易(上市交易)。

国际商事交易是指国际货物买卖或交易活动(涉及有形货物交易也涉及无形的技术,资金和服务交易,如投资,租赁等)B 调整国际商事组织。

(商事组织是指个人,合伙企业,公司,个人独资),只有这些商事组织参与跨越国界的商事交易或进行国际投资时,才能成为国际商事组织C 是实体法和程序法的统一,实体法:规范主体平等,规定相关权利与义务(商法合同法公司法)程序法:规则是对实体法实行过程中不正确程序进行规范(民事诉讼和刑事诉讼)二国际商法是独立的法律学科国际商法是独立的法律学科,理由由以下几点分析:A 国际商法具有特定的调整对象和调整方法国际商事交易和国际商事组织是其特有的调整对象,核心是以营利为目的。

基于此,其强调方法也有别与其他法律部门,主要以自治(即尊重双方意愿,个人自愿自发)手段进行调整,显而易见与国际经济法以强调干预手段的调整方法有所不同B 国际商法规范的性质属于私法“公法是关于罗马国家的法律,私法是关于个人利益的法律”公法:强制性权利义务不平等(如纳税人更多的是义务交税)私法:自由意志主体平等(判断标准:既有义务又有权利)私法和公法:私法是主体平等,衡量的依据为双方是否既有权力又有义务(是则平等);公法:税法主体是国家、政府、纳税人,衡量的依据是有权利和义务中的其中一个。

私法是遵循当事人意思自治原则,公法是利用国家强制性权力C 国际商法事实上已经是独立的法律部门四国际商法的渊源含义:法的来源或法的栖身之地国际商法的渊源,主要指国际商事产生的依据及其表现形式,包括以下几种类型:(一)国际商事条约如:关贸总协定TPP(二)国际商事惯例如国际贸易术语(含义:通常做法)理解:国际商事惯例:指具有一定的普通性的通常做法,是在长期的商业或贸易实践基础上发展起来的用于解决国际商事问题的实体法性质的国际商事惯例(不是实体法)国际商事惯例与公约相比,没有普遍的约束力,无法与国际公约的效力相比(三)国内法国家与贸易有关的法律构成的国际商法第二节国际商法的历史沿革一古罗马(十二铜表法公元5C)二欧洲中世纪(城邦公元5C-15C)三文艺复兴(工业革命)四二战后(条约公约的签订促进国际贸易的发展)第三节大陆法系和英美法系商法的特点西方长期历史发展中,形成大陆法系和普通法系一大陆法系国家商法的特点(笔记乱自总书本知识)A大陆法系国家把民法和商法分别编成两部独立的法典,即(法)民法典和(德)商法典(代表性两法)B在采取民商合一国家中,商法往往作为特别法,民法作为基本法(宪法第一民法第二)EG民法典:1949成立—1961文革—(社会主义道路走向资本主义道路)70S后80S初改革开放之后---2001新世纪开始基本法:民法如:中华人民共和国民法通则(1986 全国人大通过)(标※)内容:1.民法调整范围之内:主权平等公民,法人之间,财产关系和人身关系2关系平等,权利与义务对等匹配(※)3民事活动遵循:自愿平等等价有偿诚实信用原则(十二字原则)TIPS 宪法最大>民法>刑法特别法:商法商法是民法的补充,遵循商事元体,平等原则等符合民法基本原则如:秉承民法基本法,对特别问题再进行处理二者关系:基本法与特别法基本法与补充法(民法在上,商法受民法的指导或约束)EG 特别法:商法先解决特别问题,若找不到条文判定则按十二字原则处理(用到民法)C采取民商分立国家中,除民法典外,另外制定商法典以调整国内的商事法律关系,商法是独立于民法之外的部门法我国从20C90S加大对商法立法力度(WHY 中国加入WTO)二(普通法系)英美法系商法的特点遵循前例原则无成文发条,法典,主要是判定法(以第一次判例为原则,差不多事件则判断差不多)案例法:前案对后案有约束力,遵循前例原则,受整个体系前案的约束,而非所在国前案的约束《美国统一商法典》------多年案例中归纳出影响深远判例与条文有冲突,则用判例为准7.英美法系和大陆法系1) 大陆法系:有成文的法典,例如1986年颁布的中华人民共和国民法通则(Ⅰ调整平等主体的公民之间、法人之间、公民与法人之间的财产、人身关系;Ⅱ权利与义务基本对等;Ⅲ民事活动应遵循自愿、平等、等价有偿、诚实信用的原则)法国(拿破仑)、德国是大陆法系的基石。

第一章国际商法概述第一节国际商法概述一、国际商法的概念和特征国际商法是指调整国际商事组织和国际商事交易活动的各种关系的法律规范的总和。

随着经济的一体化不断发展,国际商法的调整对象已经扩展到货物贸易、技术贸易和服务贸易三大贸易领域,并且增加了融资租赁、工程承包等新型国际商事行为。

注意一种社会关系受国际商法调整的几个条件:法律关系跨越国境,具有国际性;主体必须是商事主体;行为是商事行为。

国际商法含义的几个特征:1.国际商法源于传统商法,但其调整对象和范围比后者更为广泛。

2.国际商法中的“国际”不是指“国家与国家之间”,而是指“跨越国界”。

3.国际商法的性质属于跨国私法。

4.国际商法主要是实体法。

二、国际商法的起源和发展国际商法的发展大致可以分为如下阶段:1.中世纪商人的习惯法时期。

2.国内法时期。

3.20世纪,尤其是60年代以后的现代国际商法时期。

商人习惯法(Law merchant):是各港口、集市之间的商人们约定俗成的采用重罗马法流传下来的商事交易习惯规则。

为了维护交易秩序和维护共同利益,他们自愿接受这些习惯的约束,自发的推举“法官”运用习惯法,采用简洁、迅速、灵活的程序,按照公平合理的原则裁决商事纠纷,建立起类似于现代的国际商事仲裁或调解制度。

三、国际商法的渊源(表现形式)现代国际商法有两个方面的渊源:一是国际法方面的渊源;二是国内法方面的渊源。

(一)国际法方面的渊源国际法方面的渊源包括国际条约和国际惯例国际商事条约:是两个或两个以上的国家或国际组织共同缔结的确定其相互关系中有关商事权利义务的各种协议。

按照条约的缔约方数目划分,可以分为双边,区域性和全球性国际条约。

条约必须遵守;条约仅对缔约国有效;国际商事惯例(International Commercial Practices) :是在长期反复的国际商事交往实践中逐步形成,并得到各国普遍承认或遵守的商事活动的习惯做法,由此成为公认的国际商事原则或规则。

第一章国际商法概述一、国际商法的概念国际商法(International Commercial Law)是调整国际商事关系的法律规范的总称。

通常又被认为是调整国际商事交易和商事组织的各种关系法律规范的总合。

二、国际商法的渊源3、各国商事立法1、国际商事条约2、国际商事惯例1.国际条约。

这方面的条约分两种:一种是属于统一实体法规则的国际公约;另一种是属于冲突法规则的国际公约,如产品责任适用法律公约。

条约:双边条约、多边条约、公约;实体法条约、冲突法条约。

2.国际贸易惯例。

惯例不是法律,但一旦当事人在合同中采用某种惯例,它对合同双方当事人就有约束力。

有的国际贸易惯例是地区性的。

3.国内商法。

依国际私法规则而适用。

三、大陆法和普通法(一)大陆法是指以罗马法为基础,以法国民法典和德国民法典为典型代表,包括许多模仿它们而制定的其他国家的法律的总称。

普通法是指以英国中世纪的法律、特别是以普通法为基础和传统而发展起来的,包括英美以及模仿它们的其他国家的法律的总称。

(二)大陆法系和英美法系的区别:(1)大陆法国家,大部分私法具有法典化、成文化的特点;而在英美法国家中则主要实行判例法。

(2)大陆法国家受罗马法的影响很深;普通法国家虽然也在一定程度上受罗马法的影响,但其影响的深度和广度不及大陆法国家。

(3)大陆法有民法与商法;英美法系国家没有独立的民法部门,也没有大陆法意义上的商法。

(4)从法制史的角度看,两大法系的审判程序有较大的区别。

第二章商事组织法一、合伙企业的概念及特征合伙人:指以其资产进行合伙投资,参与合伙经营,依协议享受权利,承担义务,并对企业债务承担无限(或有限)责任的自然人或法人。

合伙企业:是指依法设立的,由两个或两个以上合伙人订立合伙协议,为经营共同事业、共同出资、合伙经营、共享收益、共担风险,并对合伙企业债务承担无限连带责任的营利性组织。

”有限合伙:是指由对合伙债务承担有限责任的有限合伙人和对合伙债务承担无限责任的普通合伙人共同组成的企业合伙形式。