会计实务:或有事项会计处理怎么做

- 格式:doc

- 大小:25.50 KB

- 文档页数:4

或有事项会计处理怎么做

或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事件的发生或不发生才能决定的不确定事项。在实务操作中,或有事项的会计处理具体是怎么做的呢?或有事项的特征有哪些?本文详细介绍或有事项的会计处理以及或有事项的相关概念。

一、或有事项会计处理

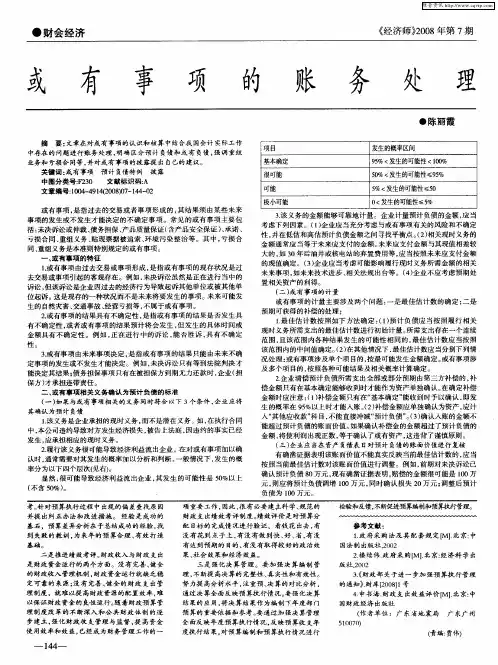

或有事项的计量主要涉及三个问题:一是最佳估计数的确定;二是预期可获得的补偿的处理;账面价值进行复核。那么或有事项的会计处理是怎么进行的,下面来介绍一下。

举例

[例1]2006年12月25日甲公司因侵犯B企业的专利权被B企业起诉,要求赔偿100万元,至12月31日法院尚未判决。甲公司经研究认为,侵权事实成立,本诉讼败诉的可能性为80%,最大可能赔偿金额为60万元。则甲公司在年末会计处理如下:

借:营业外支出60

贷:预计负债60

[例2]甲公司2006年销售丁产品1000万元,将在产品保修期内对发生的质量问题免费维修。按照以往经验,不发生质量问题的可能性为80%,无须支付维修费;发生较小质量问题的可能性为15%,发生较小质量问题后发生的维修费为销售收入的2%;发生较大质量问题的可能性为4%,发生较大质量问题后发生的维修费为销售收入的10%;发生严重质量问题的可能性为1%,发生严重质量问题后发生的维修费为销售收入的20%。

则2006年应计提的产品质量保证金=(1000×2%)×15%+(1000×10%)×4%+(1000×20%)×1%=3+4+2=9(万元)

借:营业费用9

贷:预计负债——产品质量保证金9

[例3]在例1中,甲公司会计处理如下:

借:营业外支出60

贷:预计负债60

如果上述侵权行为是由于甲公司委托的C公司在完成该专利项目时造成侵权,甲公司已向C公司索赔80万元,基本确定能获赔50万元,则会计处理如下:

借:其他应收款50

贷:营业外支出50

[例4]2005年11月4日,天空股份有限公司与丙公司签订合同,(1)合同约定:

(1)从2006年1月1日—2007年12月31日的2年内,由天空公司承包经营丙公司。

(2)天空公司每年应保证丙公司实现净利润1000万元,净利润超过1000万元部分由天空公司享有,净利润低于1000万元的部分应由天空公司补足。

2006年丙公司实现净利润1200万元。2006年末,由于丙企业产品在销售中出现滑坡,全行业竞争加剧,预计丙公司无法实现规定的利润,最可能完成的净利润为600万元。对此,天空公司应作的会计处理是:

①因天空公司对丙企业实行承包经营,要求按固定金额完成利润。

(1)对于丙公司实际实现的利润与合同中规定需实现利润差额形成或有事项,即如果利润超过1000万元,则有经济利益流入;如果利润少于1000万元,则将导致经济利益流出企业。对于这一或有事项,天空公司应在2006年末确认预计负债400万元(1000-600),同时确认当期损失400万元。

(2)企业重组形成的或有事项的确认和计量

①重组,是指企业制定和控制的,将显著改变企业组织形式、经营范围或经营方式的计划实施行为。

②企业承担的重组义务满足或有事项确认条件的,应当确认为预计负债。企业应当按照与重组有关的直接支出确定该预计负债金额。直接支出不包括留用职工岗前培训、市场推广、新系统和营销网络投入等支出。

③下列情况同时存在时,表明企业承担了重组义务: a.有详细、正式的重组计划,包括重组涉及的业务、主要地点、需要补偿的职工人数及其岗位性质、预计重组支出、计划实施时间等;

b.该重组计划已对外公告。

二、或有事项的特征

(1)由过去的交易或事项形成。即或有事项的现存状况是过去交易或事项客观存在。

(2)结果具有不确定性。即或有事项的结果是否发生具有不确定性,或者或有事项的结果预计将会发生但发生的具体时间或金额具有不确定性。

(3)由未来事项决定。即或有事项的结果只能由未来不确定事项的发生或者不发生才能决定。

以上,就是或有事项会计处理的相关内容,关注,获取更多资讯。