25敏感性分析

- 格式:ppt

- 大小:100.00 KB

- 文档页数:19

敏感性分析

在建设项目经济评价中,有些因素可能仅发生较小幅度的变化就能引起经济评价指标发生大的变动; 而另一类些因素即使发生了较大幅度的变化,对经济评价指标的影响也不是太大。我们将前一类因素称为敏感性因素,后一类因素称为非敏感性因素。

一、敏感性分析的内容

敏感性分析就是通过分析、预测项目主要不确定因素的变化对项目评价指标 ( 如财务内部收益率、财务净现值等) 的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化对方案经济效果的影响进行分析,即假设各个不确定性因素之间相互独立 , 每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。为了找出关键的敏感性因素,通常只进行单因素敏感性分析。

二、单因素敏感性分析的步骤

(一)确定分析指标

1.如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;

2.如果主要分析产品价格波动对方案超额净收益的影响,则可选用净现值作为分析指标; 3.如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

(二) 选择需要分析的不确定性因素

在选择需要分析的不确定性因素时主要考虑以下两条原则:

第一 , 预计这些因素在其可能变动的范围内对经济评价指标的影响较大

第二 , 对在确定性经济分析中采用该因素的数据的准确性把握不大。

1.从收益方面来看, 主要包括产销量与销售价格、汇率

2. 从费用方面来看,包括成本(特别是变动成本)、建设投资、流动资金占用、折现率、汇率。

(三) 分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况

(四) 确定敏感性因素

可以通过计算敏感度系数和临界点来判断。

1. 敏感度系数(相对测定法):就是用评价指标的变化率除以不确定因素的变化率。

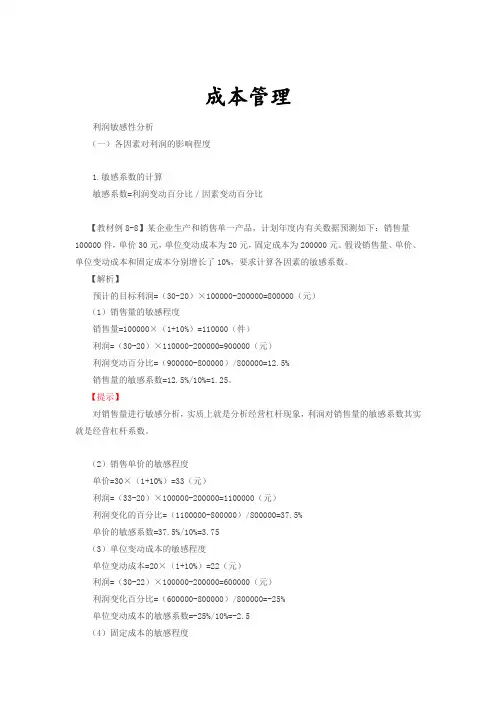

成本管理

利润敏感性分析

(一)各因素对利润的影响程度

1.敏感系数的计算

敏感系数=利润变动百分比/因素变动百分比

【教材例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】

预计的目标利润=(30-20)×100000-200000=800000(元)

(1)销售量的敏感程度

销售量=100000×(1+10%)=110000(件)

利润=(30-20)×110000-200000=900000(元)

利润变动百分比=(900000-800000)/800000=12.5%

销售量的敏感系数=12.5%/10%=1.25。

【提示】

对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

(2)销售单价的敏感程度

单价=30×(1+10%)=33(元)

利润=(33-20)×100000-200000=1100000(元)

利润变化的百分比=(1100000-800000)/800000=37.5%

单价的敏感系数=37.5%/10%=3.75

(3)单位变动成本的敏感程度

单位变动成本=20×(1+10%)=22(元)

利润=(30-22)×100000-200000=600000(元)

利润变化百分比=(600000-800000)/800000=-25%

单位变动成本的敏感系数=-25%/10%=-2.5

(4)固定成本的敏感程度

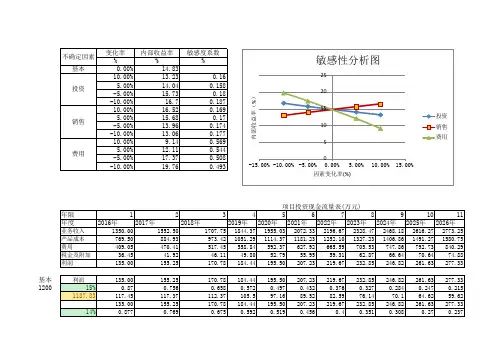

变化率内部收益率敏感度系数

%%%

基本0.00%14.83

10.00%13.230.16

5.00%14.040.158

-5.00%15.730.18

-10.00%16.70.187

10.00%16.520.169

5.00%15.680.17

-5.00%13.960.174

-10.00%13.060.177

10.00%9.140.569

5.00%12.110.544

-5.00%17.370.508

-10.00%19.760.493

年限1234567891011

年度2016年2017年2018年2019年2020年2021年2022年2023年2024年2025年2026年

业务收入1350.001552.501707.751844.371955.032072.332196.672328.472468.182616.272773.25

产品成本769.50884.93973.421051.291114.371181.231252.101327.231406.861491.271580.75

费用409.05470.41517.45558.84592.37

627.92665.59705.53747.86792.73840.29

税金及附加36.4541.9246.1149.8052.7955.9559.3162.8766.6470.6474.88

利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33

基本利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33

120015%0.870.7560.6580.5720.4970.4320.3760.3270.2840.2470.215

1187.83117.45117.37112.37105.597.1689.5282.5976.1470.164.6259.62

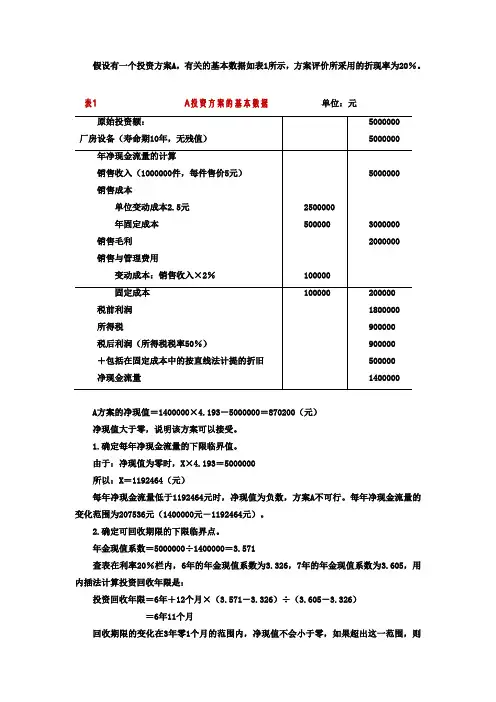

假设有一个投资方案A,有关的基本数据如表1所示,方案评价所采用的折现率为20%。

表1 A投资方案的基本数据 单位:元

原始投资额: 5000000

厂房设备(寿命期10年,无残值) 5000000

年净现金流量的计算

销售收入(1000000件,每件售价5元) 5000000

销售成本

单位变动成本2.5元 2500000

年固定成本 500000 3000000

销售毛利 2000000

销售与管理费用

变动成本:销售收入×2% 100000

固定成本 100000 200000

税前利润 1800000

所得税 900000

税后利润(所得税税率50%) 900000

+包括在固定成本中的按直线法计提的折旧 500000

净现金流量 1400000

A方案的净现值=1400000×4.193-5000000=870200(元)

净现值大于零,说明该方案可以接受。

1.确定每年净现金流量的下限临界值。

由于:净现值为零时,X×4.193=5000000

所以:X=1192464(元)

每年净现金流量低于1192464元时,净现值为负数,方案A不可行。每年净现金流量的变化范围为207536元(1400000元-1192464元)。

2.确定可回收期限的下限临界点。

年金现值系数=5000000÷1400000=3.571

查表在利率20%栏内,6年的年金现值系数为3.326,7年的年金现值系数为3.605,用内插法计算投资回收年限是:

投资回收年限=6年+12个月×(3.571-3.326)÷(3.605-3.326)

=6年11个月

回收期限的变化在3年零1个月的范围内,净现值不会小于零,如果超出这一范围,则方案A不可行。

3.确定内含报酬率的变动范围。按20%的折现率计算,有净现值870200元,说明内含报酬率一定大于20%。确定内含报酬率的变动范围就是要计算折现率为何值时,净现值将为负数。已知年金现值系数为3.571,查表在10年行中,25%利率的年金现值系数为3.571,说明内含报酬率的变化范围为20%~25%之间,如对内含报酬率的要求高于25%的话,则方案A就不可行。