中期票据、企业债等简介

- 格式:doc

- 大小:151.50 KB

- 文档页数:10

目 录

一、中期票据简介 ....................................................................................................... 2

(一)涵义............................................................................................................. 2

(二)特点............................................................................................................. 2

(三)发行条件..................................................................................................... 2

(四)2008年中期票据发行市场情况................................................................ 3

(五)发行成本..................................................................................................... 4

二、企业债简介 ........................................................................................................... 6

(一)内涵............................................................................................................. 6

(二)企业债券管理体制..................................................................................... 6

(三)我国企业债券市场的现状......................................................................... 6

(四)企业债券监管政策新变化......................................................................... 7

(五)发行条件..................................................................................................... 7

(六)发行成本..................................................................................................... 8

三、中期票据与企业债、公司债的比较 ................................................................. 10 一、中期票据简介

(一)涵义

中期票据指具有法人资格的非金融企业在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债务融资工具。2008年4月22日首支中期票据发行成功。

(二)特点

1、资金用途灵活,中途可变更,但须提前披露;

2、融资成本较低(对优质企业而言);

3、融资期限较长,最长可为10年,一般3年或5年;

4、无强制性担保要求;

5、利率固定,锁定利息成本。

(三)发行条件

一般性条件

1、是在中华人民共和国境内依法设立的企业法人;

2、具有稳定的偿债资金来源,最近一个会计年度盈利;

3、流动性良好,具有较强的到期偿债能力;

4、发行融资券募集的资金用于本企业生产经营;

5、近三年没有违法和重大违规行为;

6、近三年发行的融资券没有延迟支付本息的情形;

7、具有健全的内部管理体系和募集资金的使用偿付管理制度;

8、中国人民银行规定的其他条件。

市场要求

1、中期票据待偿还余额不得超过企业净资产的40%;

2、优先大型权重股上市公司以及煤电油运企业;

(2008年10月5日,中国人民银行宣布,针对当前经济金融运行中的突出矛盾,同意中国银行间市场交易商协会从6日起继续接受非金融企业中期票据发行的注册,并优先接受大型权重股上市公司以及煤电油运企业的注册报告。)

3、一般需主体评级达AAA级。 (四)2008年中期票据发行市场情况

1、行业分布

2008年全年共发行中票41只,总发行量为1737亿。我们按照发行主体的行业将中票大致分为电力、电信、钢铁、综合投资、基础设施、交通、矿业、农业、制造、公用事业等10个行业。能源、基础设施、电力三类中票发行量较大,占到整个发行总量的54%,矿业发行只数最多为8只。

2、期限分布

从期限来看,中票的发行仍以偏短期限为主,3年期中票共发行了25只,占总发行只数的61%,其发行量占到了总发行量的62%;7年期中票仅发行1只,占总发行量的比例仅为1%。目前,已批准铁道等发行主体10年期中票的发行。

3、中期票据主体评级品种进一步丰富

2008年1月份中期票据的主体评级新增加AA+和AA两个品种,结束了主体评级AAA一统天下的局面。其中,主体评级AA+的中期票据是09广晟MTN1和09南航集MTN1;主体评级AA的中期票据是09重汽MTN1,注:历史上其余全部为AAA级,以上两支有特殊原因,有特殊性。

4、发行利率走势

一级市场发行利率小幅下行。2009年1月15日招标发行的5年期09铁道部MTN1的票面利率2.58%,大幅低于同期簿记建档发行的中期票据140bp。剔除以上因素,1月份5年期主体评级AAA和AA+的发行利率分别下行5bp。

(五)发行成本

AAA级央企中期票据发行总成本预测(30亿发行额度内)

项目 3年期费率(%) 5年期费率(%) 备注

发行利率 3.32 3.9 市场利率

承销手续费 0.3 0.3 银行收取

中介费用 0.012/3 0.012/5 银行收取

登记托管费用 0.007 0.007 中央国债登记公司收取

兑付费用 0.005/3 0.005/5 中央国债登记公司收取

年均发行成本 3.633 4.21 3年期贷款利率5.4% 5年期贷款利率5.76% 二、企业债简介

(一)内涵

企业债券,是指企业依照法定程序公开发行并约定在一定期限内还本付息的有价证券,包括依照公司法设立的公司发行的公司债券和其他企业发行的企业债券。上市公司发行的公司债券按其他有关规定执行。

(二)企业债券管理体制

我国企业债券市场从上世纪80年代初开始发展,1993年国务院修订颁布《企业债券管理条例》。1999年底,根据国务院精神,企业债券市场的管理体制进行了调整,即每年国家发改委接受各省市和部门的发行申报后编制企业债券年度发行计划,报国务院审批;国家发改委在国务院批准的年度企业债券发行额度内审批企业债券发行;企业债券的发行利率由人民银行核定,在交易所的上市交易由证券交易所审批,在银行间债券市场的交易流通由中央国债登记公司审批。

2008年1月4日,国家发改委下发《关于推进企业债券市场发展、简化发行核准程序有关事项的通知》(发改财金(2008)7号),对企业债券发行核准程序由先核定规模、后核准发行两个环节,简化为直接核准发行一个环节。

(三)我国企业债券市场的现状

自2000年起,我国企业债券市场有了较快的发展,年度发行量保持着总体向上的趋势。2008年2月发布的《金融业发展和改革“十一五”规划》明确提出要大力发展债券市场特别是企业(公司)债券市场。

95175370450322654101517200500100015002000200020012002200320042005200620072000-2007年度企业债券发行量示意图(单位:人民币亿元)(四)企业债券监管政策新变化

根据国家发改委《关于推进企业债券市场发展、简化发行核准程序有关事项的通知》及其他相关政策,今年以来已经实施的企业债券监管新政策包括:

简化审批程序

对企业债券发行核准程序进行改革,将先核定规模、后核准发行两个环节,简化为直接核准发行一个环节。

缩短审批周期

以往企业债券申报需等待国家发改委汇总一定时期内的发行申请后统一向国务院申报,因此申请发行企业债券的企业往往要等待半年到一年的时间方可获得额度。目前,企业债券发行由国家发改委直接审批,实行成熟一家发行一家的政策,即申报债券符合条件后即批准发行,自受理申请之日3个月内作出核准或者不予核准的决定,该政策的实施将有效缩短债券融资周期。

市场化定价

以往企业债券发行申报阶段需在会签人民银行前就确定最终发行利率,由于人民银行和中国证监会会签时间过长,导致发行前债券利率与市场收益率严重脱节,不利于发行人控制成本和承销商避免风险。人民银行自2007年5月起要求采取“SHIBOR加成”的定价方式确定企业债券发行利率,即会签人民银行前无需确定债券利率,仅上报一个债券定价区间即可,待发行前一天在区间内由发行人和承销商自主定价。

发行条件放宽

完善企业债券市场化约束机制,企业可发行无担保信用债券、资产抵押债券、第三方担保债券。

募集资金用途放宽

发债资金除用于固定资产投资项目外,可用于收购产权(股权)、调整债务结构或补充流动资金,募集资金用途大为放宽。

(五)发行条件

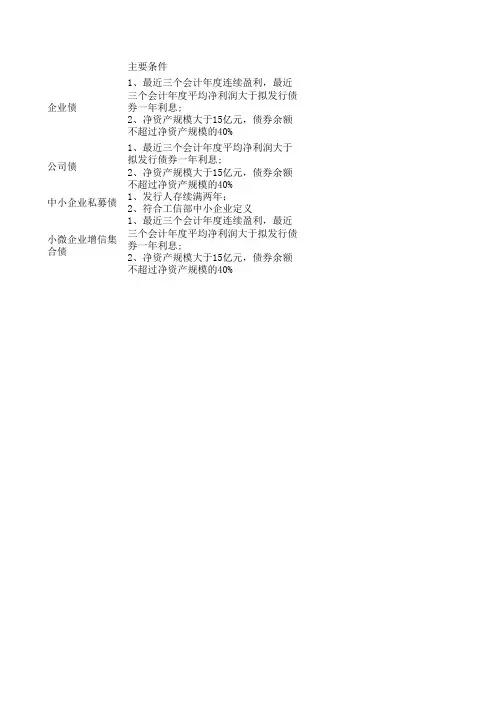

1、股份有限公司的净资产不低于人民币3000万元,有限责任公司和其他类型企业的净资产不低于人民币6000万元;

2、累计债券余额不超过企业净资产(不包括少数股东权益)的40%;

3、最近三年可分配利润(净利润)足以支付企业债券一年的利息;

4、筹集资金的投向符合国家产业政策和行业发展方向,所需相关手续齐全。用于固定资产投资项目的,应符合固定资产投资项目资本金制度的要求,原则上