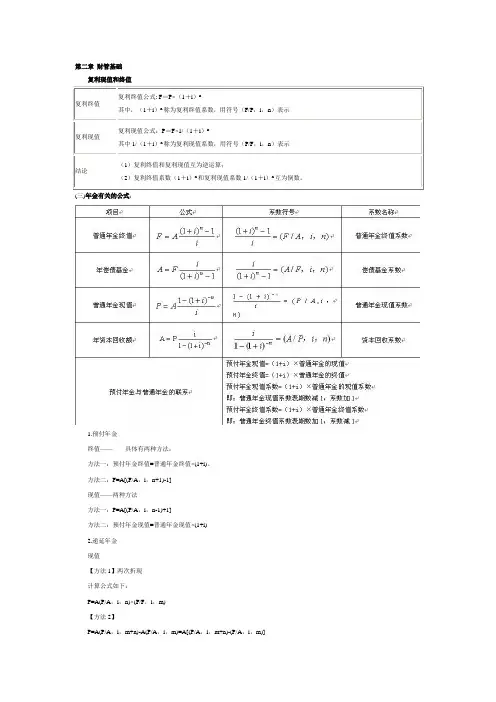

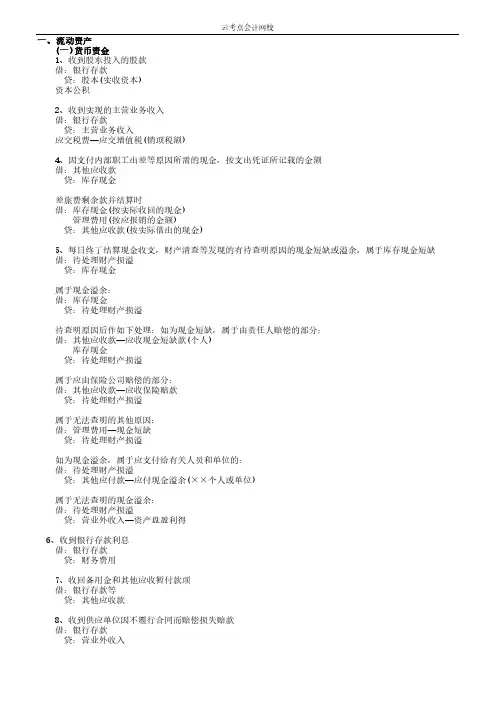

中级会计丨2017中级会计财务管理笔记第六章投资管理

- 格式:docx

- 大小:25.71 KB

- 文档页数:14

中级会计丨2017中级会计财务管理笔记第六章投资管理

第六章 投资管理

一、企业投资的分类

直接投资 投资金于自身经营活动

间接投资 如股票、债券、衍生品,非自身生产经营

项目投资 买资产(有形、无形资产)→直接投资

证券投资 →间接投资

发展性投资→战略性投资(并购、新行业、新产品、扩大规模)

维持性投资→战术性投资(更新设备、流动资金、技术革新)

对内投资

对外投资

独立投资→所投资项目之间互相不影响、不冲突

互斥投资→项目之间互相排斥

本章主要讲项目投资、证券投资

二、项目投资现金流量的计算(Net cash flow NCF)

对象:投资项目

现金流量假设前提:

现金净流入流出时间发生在节点处。

对应收、应付类简化处理,即营业收入、营业成本都是直接付现的。即发生收款的权利就当在节点收到现金了,发生付款的义务就当在节点付出现金了。 因为评估投资项目的合理性,加入债权债务往来不影响决策,首先肯定要假设自己是诚信的,短期债务会还,则把付款义务简化为统一在节点(一般年初、年末)处;销售收入收款业务同理也是能收回款项的,(除非发生大量坏账,但如此就不是正常业务了,将收现也统一简化安排在节点处。

可以把投资项目考虑成一个独立的生产线(生产经营单位)。

现金流量一般分三块:0时点(投资期),中间点(营业期),终点(终结期)。

1、0时点现金流

(1).长期资产投资[ 建立生产线的投入(如厂房,设备,土地等)] 是现金流出。

(2).营运资金垫支(△流动资产-△流动负债),指随着生产线的投产,需要的营运资金。

从投资角度看,如先不考虑后续追加投资,这二项现金流出,公司是希望以后会连本带利收回的,这时,这二项现金流出就是投资额。

2、中间点(营业期)

正常经营过程现金净流量

营业现金净流量(NCF)=营业收入-付现成本-所得税 ①

=税后营业利润+非付现成本 ②

=收入(1-T)-付现成本(1-T)+非付现成本×T ③

折旧类(折旧、摊销、减值准备)费用的存在,使得NCF公式变成三个,因为折旧类使得费用增加,但本身并没有真正的现金支付,但间接影响所得税(使得所得税支出变小),所以折旧类与所得税之间互相影响,形成了NCF的三个公式。

①公式从现金流本身含义出发,现金收入一个,现金支出二类(单列出所得税,因为所得税特殊,公式推导的需要)。

①公式加减一个非付现金成本即可得出公式②(简易利润表中更能直观体会)。 所得税=[营业收入-全部成本(付现成本+非付现成本)]×T,将此公式代入①,即是③。③公式能够体现折旧类费用(非付现费用)对营业现金流量的影响,(即影响营业现金净流量额为非付现成本×T)。三个公式都很重要①,③更重要一些。

3、终点

(1).固定资产变价净收入(生产线处置残值净收入)

即最后对生产线榨出的现金净流入(一般简化处理)

(2).垫支的营运资金收回

建议:理解例6-1,6-2及表6-1,2,3的格式及数据关系。

三、净现值的计算(NPV,net present value)

NPV=未来现金净流量现值-原始投资额现值

当NPV≥0时,方案可取;当NPV<0时,方案不可行。

求现值的折现率i:是投资者要求的最低报酬率(为什么)

(原因)财务管理研究对象是公司,视角是公司,这样投资者(股东,债权人)就相对是“外人”了。(当然说股东是外人有点勉强,债权人是肯定的)。而最低报酬率一般指这两类人要求回报的加权平均值,即公司投资项目,首先要先满足“外人”的回报要求(最低报酬率),剩下的,才是属于公司的。

不过毕竟公司是股东的,所以如果按照最低报酬率计算下NPV=0,作为投资者之一的股东也算是目标实现,所以方案也勉强可行。如果大于0,当然股东会更满意。

建议:做例6-3,体会现金流量分析与NPV的计算。

四、年金净流量的计算(ANCF, annual NCF)

年金净流量=现金净流量总现值/年金现值系数 ①

=现金净流量总终值/年金终值系数 ② 这两个公式应顺着理解:

年金净流量×年金现值系数=现金净流量总现值

此处“年金”是等额年金的意思,是把NPV平均分到营业期每年年末,(用同样的折现率,体现的是货币时间价值中年金与现值的关系)。公式②当然体现的是终值与年金的关系,公式运用意义不大。

公式适用:作为投资决策,用于投资期限不同时的投资方案决策。

公式①实际上是有个假设前提的:即投资方案可以在投资期末原样克隆。这样就把要比较的投资期限不同的投资方案按最小公倍数变成投资期限相同的投资方案比较了。这时比较NPV与比较ANCF(NCF, net cash flow)结果是一样的。而这样计算出的ANCF结果于公式①计算的ANCF一样,所以比较投资期限不同的投资方案,把NPV平均分配到每年年末(即求出年金),就可以直接比较了,这样避免了求期限的最小公倍数及后续计算。

建议:做例6-4,体会ANCF、NPV公式的运用。

五、现值指数计算(PVI, present value index指数 )

现值指数=未来现金净流量现值/原始投资额现值

即NPV公式中前项/后期。 这个公式是反映投资效率的。

PVI≥1 方案可行

PVI<1 方案不可行

公式推导:

PVI≥1→未来现金净流量现值≥原始投资额现值

→未来现金净流量现值-原始投资额现值≥0→NPV≥0.

公式解读:除以原始投资额现值,实际上是分析中消除了原始投资额大小的影响,反应1单位投资(本身就是现值)产生的净现金流入现值,当然大于1意味着比收回的比“本”多,自然方案可行。

适用:适用于原始投资额不同的独立投资方案的比较。

地位:是NPV的辅助指标,不单独用。

建议:做例6-5,体会PVI公式及其运用。

六、内含报酬率(IRR, internal rate of return)

当进行投资方案决策时,一般投资多少(即原始投资额,一般简化考虑为0时点投入),项目寿命期内年现金流量(当然的预测的)是已知的,否则投资决策没有依据。这时,让NPV=0,求出相应的I值(求净现值公式折现率),这个I值即IRR.

IRR是项目本身“内含”的报酬率。(教材:投资方案实际可能达到的投资报酬率)。求IRR与净现金法已知“投资者要求的最低报酬率”求NPV,计算方向正好相反。

求IRR公式总思路是净现值法,但由于年现金流的特点不同(相等,不相等)产生两套计算方法。

1.未来每年现金净流量相等时

0=未来每年现金净流量×年金现值系数-原始投资额现值

插值法的运用:

原因:因为年金现值系数表只精确到百分位,并以1%,2%甚至4%为间隔,意味着查表取值只能精确到百分位。比如代入公式(未来每年现金净流量×年金现值系数-原始投资额现值)10%(年金现值系数投资期是已知的),求NPV如果大于0,代入12%,求NPV时如果小于0,则意味着NPV=0的值在10%-12%之间,此时查表已经没法求了,所以此处才有了较粗略的插值法。因为公式中未来每年现金净流量的误差就不小,此处这点误差是意义不大的。

关于此处折现率选择规律:

为什么折现率赿大,折现值赿小?

把每年的现金流净额体会为本利混合,折现值体会为本金,则折现率是按年复利的利率(投资者要求的利息率),同样的年现金净流量下,利率(即折现率)赿高,当然本金要求就赿小。

2.未来每年现金净流量不相等时

区别只是查表时,用的不是年金现金系数表,而是复利现值系数表。年年查,查的次数要多,相对麻烦些。

小结:由于现金净流量、NPV、ANCF、PVI、IRR等是为投资管理准备的评价指标,其各自优缺点及适用性当然也很重要,应在学习第三节项目投资管理后仔细体会,或在做题中体会。

建议:做例6-6,6-7,理解表6-5数据后,自己重填列一遍,体会IRR、插值法的计算过程。

七、回收期的计算(pp,payback period)

IRR是求i,此处是求n,求i是n应当已知,求n时,i应已知。

静态回收期:不考虑货币时间价值

动态回收期:考虑

1.静态回收期

比如投资100,每年收回30,则3年收回90,不足;4年收回120,过了。则收回本金的时间应该是3年多一点。运用插值法算出的10/30+3≌3.33便是静态回收期。

2.动态回收期

A.每年现金净流量相等时

(P/A,i, n)=原始投资额现值/每年现金净流量

公式解读:

动态回收期不过是求NPV=0时的n值,不过此时i(折现率)事先给定,教材中称此i为“资本成本率”。

如果把公式还原成0=每年现金净流量(P/A, i, n)-原始投资额现值,运用计算IRR的思路算n值思路上更清晰。

B.每年现金流量不相等时 与A区别只是查表时,用的不是年金现金系数表,而是复利现值系数表。年年查,查的次数要多,相对麻烦些。

更侧重体会一下回收期法的缺点

上述评价指标体系只是进行投资管理的知识准备,而运用指标时行投资决策,才是投资管理的核心,即指标体系是知识准备,投资方案决策是知识运用。

建议:计算表6-6,体会动态回收期法运用。

第三节、项目投资管理

八、独立方案的决策

除回收期外,教材给出了4把尺子(▲NPV、PVI、▲IRR、ANCF)用以衡量二类投资方案,五个具体项目:{ A. 1.独立投资方案。B.互斥投资方案(2.寿命期同、3.不同);固定资产更新(设备重置)决策(4.寿命期同、5.不同)}

独立方案与互斥方案

从字面就可理解,独立指方案间相互不相关(独立),互斥指方案间互相排斥,有你无我;显然,独立方案自由选择余地大。

评价指标选择

NPV与IRR相对最重要,IRR代表投资资本增值速度,是效率的体现;NPV代表实实在在的利益。

(▲NPV、PVI、▲IRR、ANCF)的适用及缺点

IRR反映投资项目的内在报酬率,即项目本身的盈利能力,IRR赿大,则项目盈利能力赿高。所以没有前提限制的话,按IRR选更怡当。如果有限制,则不一定:如公司只有两个投资方案,一个投100,年末收回150;另一个投200,年末收回280,且方案间互相排斥。此处就有两个限制条件:1.只有两个方案;2.互斥。显然第一个盈利能力