房地产上市公司的盈利能力分析【开题报告】1

- 格式:docx

- 大小:46.78 KB

- 文档页数:7

开题报告房地产上市公司的盈利能力分析一、立论依据1.研究意义、预期目标在我国经济快速发展的过程中,上市公司无疑在其中扮演了重要角色。

随着证券市场的不断地完善,投资者的投资理念也越加成熟,开始把目光深入到上市公司的各项能力情况上,对上市公司的盈利能力尤为关注。

近年来,对于投资者来说房地产行业是一个敏感且颇有争议的行业,因此给予了更多的关注。

许多投资者和学者也选用各种方法,建立各种模型对房地产上市公司的盈利能力进行全方位的分析研究,如何能运用合适的研究方法和指标,真实的评价和反映上市公司的盈利能力也成为研究的重中之重。

通过对房地产上市公司的盈利能力分析,有助于保障投资人的所有者权益,有利于保障企业职工的劳动者权益,有利于债权人衡量投入资金的安全性,有利于政府部门行使社会管理职能,有助于帮助了解本行业市场发展是否正常。

本文将通过杜邦财务评价模型对我国在上证所的房地产上市公司进行盈利能力分析,客观反映房地产上市公司盈利能力的情况,并针对分析结果提出一些增强盈利能力的对策。

2.国内外研究现状国外研究:对企业盈利能力的评价是为了实现企业战略目标,运用特定的指标和标准,采用科学的评价方法,对企业盈利状况以及未来的盈利潜力做出的一种判断。

我国对企业的盈利能力的研究起步较晚而在国外从20世纪初开始就有学者企业的盈利能力进行研究了。

Frederick Winslow Taylor(1911)建立了许多成本计量指标并在《科学管理原理》中提出了科学管理理论,根据成本计量标准量与实际发生量的比较结果,对企业经营绩效进行评价。

这是通过成本费用利润率来评价企业的经营活动的绩效。

Peter.M.Drucher(1950)经过实证研究,提出企业绩效评价的八项指标,指出利润最大化虽然是企业的主要目标,但却不是唯一的目标。

从此人开始思考企业盈利评价不应仅仅停留在盈利数量上O'Glove(1978)发表了一份投资报告《收益质量》,详细提出了收益构成的分析方法,提出盈利质量必须得到重视。

我国房地产上市企业盈利能力分析近年来,我国房地产行业发展迅猛,房地产上市企业在市场中扮演着重要的角色。

然而,随着宏观经济环境的变化和政策调控的加强,房地产上市企业的盈利能力也面临一定的挑战。

本文将从多个方面对我国房地产上市企业的盈利能力进行分析。

首先,我国房地产上市企业的营收和净利润水平整体较高。

根据《中国企业500强》排名数据,我国房地产上市企业常常数占据排行榜前列,其营收和净利润规模庞大。

这得益于我国房地产行业的快速发展,以及房地产上市企业的规模经济效应和市场占有率的提高。

此外,随着资本市场的开放和投资者对房地产行业的追捧,房地产上市企业也受益于资本市场的资金支持,进一步提高了盈利能力。

然而,我国房地产上市企业的盈利能力也存在一些挑战和不足之处。

首先,一些房地产上市企业的负债率较高。

由于房地产行业的经营特点和资金需求,一些企业采取了高负债策略,通过大量借款进行房地产项目的开发和投资。

虽然这种策略能够获得较高的收益,但也增加了企业的财务风险,一旦遇到经济波动或政策调控,企业的盈利能力会受到较大的影响。

其次,我国房地产上市企业的利润增速逐渐放缓。

近年来,由于政府对房地产市场进行了一系列的调控措施,房地产企业的盈利能力受到了一定的影响。

例如,限购、限售政策导致房地产销售额减少,进一步减缓了房地产上市企业的利润增长。

此外,严格的融资渠道限制也使得房地产企业的投资项目受到限制,进一步影响了盈利能力的提高。

再次,我国房地产上市企业存在着盈利稳定性的问题。

由于房地产行业的周期性波动较大,可能会导致企业在一些年份盈利大幅下降或亏损。

例如,当房地产市场处于低迷时,房地产上市企业的销售额和利润往往下滑,企业面临着现金流断裂的风险。

因此,房地产上市企业需要更好地应对市场波动,保持盈利稳定性。

为了提高我国房地产上市企业的盈利能力,可以采取以下几个方面的措施。

首先,房地产上市企业应加强风险管理,避免过度借贷和高杠杆运营,以减少财务风险。

盈利能力分析开题报告一、选题背景随着社会经济的不断发展,越来越多企业开始追求盈利能力的提升。

然而,对于许多中小企业来说,他们并不清楚自己的盈利能力究竟如何,更不知道如何提升盈利能力。

因此,本次选题选择了盈利能力分析的相关内容,旨在为企业提供一些有关盈利能力方面的技巧和方法。

二、研究目的1.了解企业盈利能力的构成要素以及影响因素;2.探究如何提高企业的盈利能力;3.运用相关财务工具来分析及评估企业的盈利能力。

三、研究方法本次研究将采用实证研究的方法,主要运用企业财务数据及相关财务分析工具进行分析,探究企业盈利能力的构成要素及影响因素,并提出有针对性的建议。

四、研究内容1.盈利能力的构成要素企业盈利能力的构成要素一般包括销售收入、毛利率、运营利润率、净利润率等。

其中,销售收入是企业盈利的基础,毛利率则是企业盈利的主要来源。

而运营利润率则是体现企业管理能力及市场竞争力的重要指标,而净利润率则是反映企业最终获得的利润。

2.影响企业盈利能力的因素企业盈利能力受到多种因素的影响,其中最为重要的有市场需求、成本控制、财务管理、经营能力等因素。

市场需求是企业盈利的基础,而成本控制则是保障毛利率的重要手段。

而财务管理能力则可以体现出企业的运营风险和抗风险能力,经营能力也可以决定出企业的竞争力与市场占有率。

3.提高企业盈利能力的方法提高企业盈利能力的方法主要包括降低成本、提高价格、创新经营模式等。

降低成本是提高盈利能力的主要手段,但同时也需要保证产品质量;提高价格虽不是每个行业都适用,但在供需关系较好的情况下可以增加销售收入;而创新经营模式则可以帮助企业降低成本,提高生产效率,更好地满足市场需求。

4.运用相关财务工具进行分析及评估企业盈利能力运用财务分析工具可以更快速、全面地了解企业的盈利能力。

主要工具包括水平分析、垂直分析、比较分析、财务比率分析等。

水平分析可以了解企业财务状况的发展历程以及趋势变化;垂直分析则可以深入了解企业不同财务科目间的关系;比较分析可以帮助企业找到与行业平均水平相比的差异性,而财务比率分析则可以深入了解企业各项财务指标。

盈利能力分析开题报告标题:盈利能力分析开题报告一、研究背景和意义盈利能力是企业经营管理的核心指标之一,在评价企业运营状况、投资价值和竞争力等方面起着重要作用。

通过盈利能力分析,可以帮助企业了解自身的赢利能力水平,发现问题并进行改进,为企业制定合理的经营策略提供依据。

因此,对盈利能力的研究具有重要的理论和实践意义。

二、研究目的本研究旨在探究企业的盈利能力分析方法和评价体系,分析企业盈利能力的影响因素,深入挖掘企业盈利能力的内在逻辑和规律,为企业管理者提供一些可行的盈利能力提升方法和决策建议。

三、研究内容和方法1. 盈利能力分析方法探究:在分析企业盈利能力时常用的方法主要包括财务比率分析法、经济增加法、成本费用利润分析法等。

本研究将对这些方法进行整理、总结和比较,探究各种方法的优缺点及适用范围。

2. 企业盈利能力影响因素研究:盈利能力受到多种因素的影响,如销售收入、成本控制、资产利用效率、市场竞争态势等。

本研究将通过实证分析,确定影响企业盈利能力的关键因素,并分析其作用机制和相互关系。

3. 盈利能力提升方法分析:针对企业盈利能力不足的问题,本研究将结合前两个部分的研究结果,提出相应的盈利能力提升方法,包括从产品经营、财务管理、内部流程等方面进行优化和改进,提高企业盈利水平。

四、研究进度安排1. 第一阶段(两周):文献调研和理论框架构建;2. 第二阶段(两周):盈利能力分析方法的比较与整理;3. 第三阶段(两周):企业盈利能力影响因素的实证研究;4. 第四阶段(两周):盈利能力提升方法的分析与讨论;5. 第五阶段(两周):论文撰写和修改。

五、预期成果本研究将形成一篇完整的盈利能力分析论文,提供企业盈利能力分析的理论框架和实用方法,为企业管理者提供决策参考,进一步推动企业盈利能力的提升。

六、参考文献(文献列表待完善)以上为盈利能力分析开题报告的内容,该报告旨在介绍研究的背景和意义、研究目的、研究内容和方法、研究进度安排、预期成果等方面内容,为后续研究的进行提供清晰的指导和方向。

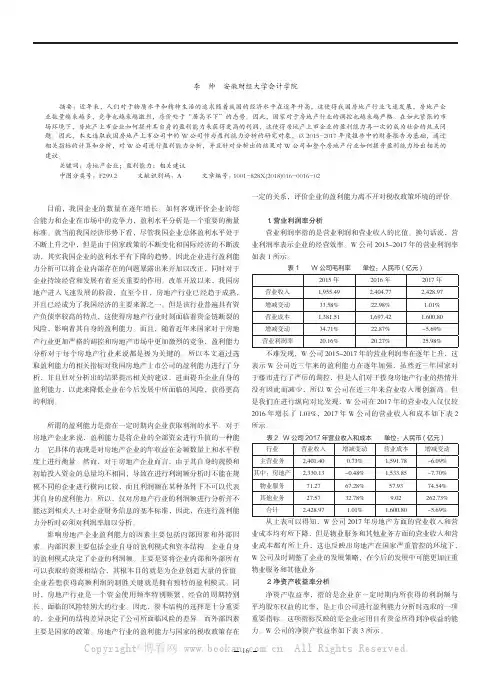

现代经济信息我国房地产上市企业盈利能力分析李 帅 安徽财经大学会计学院摘要:近年来,人们对于物质水平和精神生活的追求随着我国的经济水平在逐年升高,这使得我国房地产行业飞速发展,房地产企业数量越来越多,竞争也越来越激烈,房价处于“居高不下”的态势。

因此,国家对于房地产行业的调控也越来越严格。

在如此紧张的市场环境下,房地产上市企业如何提升其自身的盈利能力来获得更高的利润,这使得房地产上市企业的盈利能力再一次的成为社会的焦点问题。

因此,本文选取我国房地产上市公司中的W公司作为盈利能力分析的研究对象,以2015-2017年度报告中的财务报告为基础,通过相关指标的计算和分析,对W公司进行盈利能力分析,并且针对分析出的结果对W公司和整个房地产行业如何提升盈利能力给出相关的建议。

关键词:房地产企业;盈利能力;相关建议中图分类号:F299.2 文献识别码:A 文章编号:1001-828X(2018)016-0016-02一、前言目前,我国企业的数量在逐年增长。

如何客观评价企业的综合能力和企业在市场中的竞争力,盈利水平分析是一个重要的衡量标准。

就当前我国经济形势下看,尽管我国企业总体盈利水平处于不断上升之中,但是由于国家政策的不断变化和国际经济的不断波动,其实我国企业的盈利水平有下降的趋势。

因此企业进行盈利能力分析可以将企业内部存在的问题暴露出来并加以改正,同时对于企业持续经营和发展有着至关重要的作用。

改革开放以来,我国房地产进入飞速发展的阶段,直至今日,房地产行业已经趋于成熟,并且已经成为了我国经济的主要来源之一。

但是该行业普遍具有资产负债率较高的特点,这使得房地产行业时刻面临着资金链断裂的风险,影响着其自身的盈利能力。

而且,随着近年来国家对于房地产行业更加严格的调控和房地产市场中更加激烈的竞争,盈利能力分析对于每个房地产行业来说都是极为关键的。

所以本文通过选取盈利能力的相关指标对我国房地产上市公司的盈利能力进行了分析,并且针对分析出的结果提出相关的建议,进而提升企业自身的盈利能力,以此来降低企业在今后发展中所面临的风险,获得更高的利润。

我国房地产行业上市公司盈利能力分析

房地产是我国最具活力的产业之一,也是上市公司中最为普遍

的行业之一。

以下是我国房地产行业上市公司盈利能力分析的几个

方面:

1. 收入增长:由于房地产行业的相关业务范围广泛,上市公司

的收入水平主要受市场需求、竞争力、产品质量和市场营销等因素

的影响,但整体上市公司的收入增长呈现稳定上升的趋势。

2. 毛利率:房地产行业上市公司的毛利率受到市场经济环境、

政策影响和企业竞争力等多种因素影响。

近年来,各地房地产调控

政策的实施,对房地产企业利润率的影响比较大,毛利率趋于下降。

3. 营业利润率:房地产行业在高企业成本和大量资本运营风险

条件下,上市公司的营业利润率较低,波动性较大。

但近年来,一

些房地产企业通过优化业务结构、提升创新能力和营销水平等手段,经营效益不断提升,营业利润率也有所上升。

4. 存货占比:由于房地产业的特殊性质,上市公司的产成品存

货持续占比高,通常达到总资产的一半甚至更多。

因此,房地产企

业在经营风险管理、资产负债平衡和盈利能力评估等方面需要更加

重视存货占比的影响。

一、立论依据开题报告房地产上市公司盈利能力分析1.研究意义、预期目标研究意义:房地产业是随着中国国民经济市场化改革逐步发展起来的,是先导性、基础性的产业;正逐步成为中国国民经济的支柱产业。

我国房地产上市公司的现状可以归纳为:( 1 )资产负债比率较高,有上升趋势;( 2 )净资产收益率、每股净资产和每股收益都有下降趋势, 2 0 0 4 年小幅回升;( 3 )主营业务和主营业务收入都在上升,但主营业务利润率却在下降;( 4 )公司规模在扩大,但仍低于全国平均水平。

房地产业是进行房产、地产开发和经营的基础建设行业,是我国经济发展的主导产业。

房地产业也是国民经济的晴雨表,受国家和当地政府宏观经济政策的影响非常大:经济高涨,房地产会发展迅猛。

经济受阻或下滑,房地产也会发展迟缓。

其发展发展也同国民经济的发展一样具有非常明显的周期性。

作为房地产业微观主体的房地产公司的稳健盈利能力是房地产行业健康发展的基础,因此甄别具有稳健盈利能力的优质上市公司,对行业及整个国民经济的发展具有重要的意义。

预期目标:本文旨在通过对历年数据和指标的分析,对房地产上市公司的盈利能力进行定量、科学的评价,了解房地产企业发展的现状,找出影响房地产上市公司盈利能力的关键指标,从而为房地产企业的发展提供一定的理论指导和实践借鉴。

本研究通过分析房地产上市公司信息,找出影响房地产行业企业盈利能力的关键因素,指出提高企业盈利能力的对策,为企业增强企业竞争力提供指导作用,为行业发展和政策的出台提供参考作用。

2 .国内外研究现状国内研究现状:杨琼 ( 2 0 0 4 ) 认为我国房地产上市公司的现状可以归纳为:( 1 )资产负债比率较高,有上升趋势;( 2 )净资产收益率、每股净资产和每股收益都有下降趋势, 2 0 0 4 年小幅回升;( 3 )主营业务和主营业务收入都在上升,但主营业务利润率却在下降;( 4 )公司规模在扩大,但仍低于全国平均水平。

本科毕业论文开题报告会计学房地产上市公司营运能力分析一、立论依据1.研究意义、预期目标营运能力是指企业充分利用现有资源创造社会财富的能力,可以用来评价企业对其拥有资源的利用程度和营运活动能力。

其实质是要以尽可能少的资源占用,尽可能短的周转时间,产生出尽可能多的产品,创造出尽可能多的销售收入,而要实现这个目的,就必须提高企业的营运能力水平。

营运能力也是通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率它表明企业管理人员经营管理配臵企业内部资源充分发挥企业资源效率的能力,运用资金的能力。

该能力的大小对于提高企业获利能力和偿债能力有着重要的影响。

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好效率越高,企业管理人员的经营能力越强。

营运能力分析包括流动资产周转情况分析、固定资产周转情况分析和总资产周转情况分析。

房地产上市公司的营运能力分析就是要通过对反映房地产上市公司资产营运效率与效益的指标进行计算与分析,评价房地产上市公司的营运能力,为企业提高经济效益指明方向。

第一,房地产上市公司营运能力分析可评价企业资产营运的效率。

第二,房地产上市公司营运能力分析可发现企业在资产营运中存在的问题。

第三,房地产上市公司营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

2.国内外研究现状国内文献:刘勘( 2002)分析上市公司的营运能力时指出,要着重分析应收帐款周转率,该指标越大越好,表明上市公司赊销的比重越小,应收帐款的平均占用天数越少,生产经营活动的资金周转状况越好。

此外,分析营运能力还要考虑存货周转率,该指标表明上市公司生产的产品在市场上的销售状况,以及产品处在何种生命周期内,借此可以判断公司的成长性或衰退性。

应收帐款周转率和存货周转率两者结合起来可以判断出上市公司的产品在市场上的销售状况,应收帐款周转率越大和存货周转率越大,表明产品销售良好或优秀,而且产品有市场,或者属于市场需求产品,必然能给公司带来较好的收益,也会提升二级市场投资者对该公司的股票追捧现象,是有价值的投资品种。

第1篇一、前言随着我国经济的持续发展,房地产市场逐渐成为国民经济的重要组成部分。

房地产企业作为市场的主要参与者,其财务状况直接关系到整个行业的健康发展。

本报告通过对某房地产企业的财务数据进行深入分析,旨在揭示其盈利能力、偿债能力、运营能力等方面的状况,为房地产企业的经营决策提供参考。

二、企业概况某房地产企业成立于2000年,主要从事房地产开发、销售和物业管理。

经过多年的发展,企业已在全国多个城市设立了分支机构,形成了较为完善的产业链。

近年来,企业销售额和市场份额逐年上升,成为行业内的知名企业。

三、财务数据概况(一)营业收入2019年,某房地产企业营业收入为500亿元,同比增长20%。

其中,房地产开发收入为450亿元,物业管理收入为50亿元。

(二)营业成本2019年,某房地产企业营业成本为300亿元,同比增长15%。

其中,土地成本为200亿元,建安成本为100亿元。

(三)净利润2019年,某房地产企业净利润为100亿元,同比增长25%。

净利润率为20%。

四、财务利润分析(一)盈利能力分析1. 盈利能力指标某房地产企业2019年盈利能力指标如下:(1)毛利率:72%(2)净利率:20%(3)净资产收益率:15%2. 盈利能力分析(1)毛利率较高:某房地产企业毛利率达到72%,说明企业在房地产开发过程中具有较高的盈利能力。

(2)净利率较高:某房地产企业净利率达到20%,说明企业在扣除各项费用后,仍能获得较高的利润。

(3)净资产收益率较高:某房地产企业净资产收益率为15%,说明企业利用自有资本的盈利能力较强。

(二)偿债能力分析1. 偿债能力指标某房地产企业2019年偿债能力指标如下:(1)资产负债率:65%(2)流动比率:1.5(3)速动比率:1.22. 偿债能力分析(1)资产负债率适中:某房地产企业资产负债率为65%,说明企业负债水平适中,具有一定的偿债能力。

(2)流动比率和速动比率较高:某房地产企业流动比率和速动比率分别为1.5和1.2,说明企业短期偿债能力较强。

盈利能力质量分析开题报告开题报告:盈利能力质量分析一、选题背景盈利能力是企业的核心竞争力之一,也是投资者最为关注的指标之一。

在如今高度竞争的市场环境下,企业的盈利能力质量不仅直接关系到企业的生存和发展,还影响到投资者的决策和利益保障。

因此,对企业盈利能力质量进行分析和评估具有重要的理论和实践价值。

二、研究目的和意义本论文的研究目的是通过对企业盈利能力质量的分析,解读其对企业经营绩效的影响,为投资者提供辅助决策的依据,为企业提供改进盈利能力的建议。

具体的研究意义体现在以下几个方面:1. 为投资者提供决策依据:通过分析企业的盈利能力质量,揭示企业盈利情况的真实性和可持续性,辅助投资者进行投资决策。

2. 为企业提供改进建议:通过分析企业盈利能力质量的现状和问题,为企业提供改进盈利能力的建议和方向,提升企业竞争力。

3. 推动盈利能力质量研究的发展:目前对盈利能力质量的研究还比较有限,本研究的结果将丰富该领域的理论体系,为后续相关研究提供参考。

三、研究内容和方法本论文的研究内容主要包括:1. 盈利能力质量的定义和评价体系:对盈利能力质量的定义进行梳理,构建合理的评价指标体系。

2. 盈利能力质量的分析方法:收集和整理企业的盈利能力数据,运用相关统计分析方法和财务分析技巧,对企业盈利能力质量进行定量和定性的分析。

3. 盈利能力质量与企业经营绩效的关系:通过对盈利能力质量和企业经营绩效的相关性研究,探讨盈利能力质量对企业经营绩效的影响机制。

4. 盈利能力质量改进建议:在分析现有盈利能力质量问题基础上,针对不同的企业类型和行业特点,提出相应的提升盈利能力质量的建议。

研究方法主要包括收集和整理相关数据、运用财务分析方法和统计分析方法进行分析、构建模型进行定性和定量研究等。

四、预期成果和可行性分析预期成果包括:1. 构建了盈利能力质量的综合评价体系,能够准确地评价企业的盈利能力情况。

2. 分析了盈利能力质量对企业经营绩效的影响机制,揭示了提升企业盈利能力的关键要素。

房地产企业盈利能力分析与见解一、引言房地产行业作为我国经济的重要支柱产业之一,其盈利能力对于企业的发展和经济的稳定具有重要意义。

本文将对房地产企业的盈利能力进行分析,并提供一些见解。

二、盈利能力分析1. 营业收入分析房地产企业的营业收入主要来自于房地产销售和租赁业务。

我们可以通过分析企业的销售额和租金收入来评估其营业收入的情况。

同时,可以比较不同时间段的营业收入数据,了解企业的增长趋势。

2. 毛利率分析毛利率是衡量企业销售产品或者提供服务的盈利能力的重要指标。

房地产企业的毛利率可以通过计算销售额与销售成本之间的比率来得出。

高毛利率意味着企业能够有效控制成本并获得较高的利润。

3. 净利润率分析净利润率是衡量企业综合盈利能力的指标,可以通过计算净利润与营业收入之间的比率来得出。

净利润率的高低反映了企业在经营过程中的盈利能力和效率。

4. 资产收益率分析资产收益率是衡量企业利用资产获得盈利能力的指标,可以通过计算净利润与资产总额之间的比率来得出。

高资产收益率说明企业能够有效地利用资产实现盈利。

三、见解1. 优化产品结构房地产企业可以通过优化产品结构,提高产品的附加值和市场竞争力,从而提高盈利能力。

例如,开辟高品质的住宅项目或者商业物业,满足消费者对品质和服务的需求,从而提高销售额和利润。

2. 提高管理效率房地产企业应注重提高管理效率,降低成本,提高利润率。

可以通过引入先进的管理技术和信息系统,优化企业的运营流程,提高资源利用效率,降低生产成本。

3. 多元化发展房地产企业可以考虑多元化发展,通过拓展相关产业链或者进入新的市场领域来实现盈利增长。

例如,发展物业管理、房地产金融、旅游地产等业务,降低对单一业务的依赖,增加盈利来源。

4. 加强市场调研和风险控制房地产企业应加强市场调研,了解行业发展趋势和消费者需求变化,根据市场需求调整产品定位和销售策略,降低市场风险并提高盈利能力。

5. 加强品牌建设和营销推广房地产企业可以通过加强品牌建设和营销推广,提高企业知名度和竞争力,增加销售额和利润。

我国房地产上市公司盈利能力分析作者:栾云凤来源:《科技创新与生产力》 2014年第12期栾云凤(山西财经大学,山西太原 030006)收稿日期:2014-08-22;修回日期:2014-11-22作者简介:栾云凤(1989-),女,山东烟台人,在读硕士,主要从事财务管理研究,E-mail:372289695@。

1影响上市公司盈利能力的因素上市公司盈利能力的变化是受多方面因素制约的,主要分为外部因素和内部因素[1-4]。

外部影响因素主要是全球经济形势、一个国家或地区整体经济的发展水平、各行业发展的水平及产品存在的市场环境、产品的竞争能力等多方面。

每个公司所处的外部环境都很难改变,只能够通过公司内部因素的改变去适应外部环境因素的改变。

内部影响因素主要是内部管理因素与财务因素。

前者主要包含企业的产供销管理能力、财务控制能力及风险处置能力。

后者包括销售盈利能力、资产盈利能力、会计政策的选择、盈利发展前景、现金流量的保障、资本结构和财务杠杆、资产和资产结构、资产营运能力等。

由于内部因素能够通过公司内部管理的调整来改善公司的盈利水平,属于可控的因素,因此笔者将以内部财务因素的变动对企业盈利能力的影响为重点来分析房地产上市公司盈利能力。

2房地产上市公司盈利指标分析2.1净资产收益率净资产收益率,又称股东权益收益率,是决定净资产盈利能力的重要参数[5-6],反映了投资者投入的资本能够获取净收益的能力,是评价公司资本经营效率的最重要参数。

净资产收益率是评价上市公司盈利能力的一个核心指标,也是评价企业经营业绩和进行股票投资决策的重要依据,其计算公式为,净资产收益率=税后净利润/平均净资产×100%。

由图1可知,2010年我国房地产上市公司净资产收益率为11.43%,受多轮调控措施累积影响,较2009年有所下降,在资本市场上处于相对低估值阶段。

2011年净资产收益率上升1.27个百分点,增至12.70%,主要受益于盈利规模的扩大。

盈利能力分析开题报告一、引言。

盈利能力是企业经营的核心指标之一,它直接反映了企业的盈利水平和经济效益。

盈利能力分析是对企业经营状况的全面评价,对于企业的发展和决策具有重要的指导意义。

本文将对盈利能力进行深入分析,以期为企业经营提供有益的参考。

二、盈利能力的内涵。

盈利能力是企业经营活动中最基本的经济指标之一,它反映了企业在一定时期内创造的经济效益。

盈利能力包括利润率、资产收益率、净资产收益率等指标,它们的提高表明企业的经营效益好,盈利能力强。

三、盈利能力分析的重要性。

盈利能力分析是企业经营分析的重要内容之一。

通过盈利能力分析,可以全面了解企业的盈利水平和盈利能力强弱,为企业的经营决策提供依据。

同时,盈利能力分析也是对企业经营状况进行评价的重要手段,可以及时发现经营问题,为企业的改进提供方向。

四、盈利能力分析的方法。

盈利能力分析可以采用比较分析、趋势分析、结构分析等方法。

比较分析可以将企业的盈利能力与同行业企业进行比较,找出企业的优势和劣势;趋势分析可以分析企业盈利能力的发展趋势,为未来的发展提供参考;结构分析可以分析企业盈利能力的构成,找出影响盈利能力的主要因素。

五、盈利能力分析的指标。

盈利能力分析的指标包括利润率、资产收益率、净资产收益率等。

利润率是衡量企业盈利能力的重要指标,它反映了企业单位销售收入中所获得的利润水平;资产收益率反映了企业利润与资产的关系,是衡量资产利用效率的重要指标;净资产收益率反映了企业净利润与净资产的关系,是衡量企业盈利能力的重要指标之一。

六、盈利能力分析的实证研究。

通过对某企业盈利能力的实证研究,我们可以看出该企业的盈利能力整体较好,利润率和资产收益率均处于同行业的较高水平,净资产收益率也保持稳定增长。

这表明该企业在盈利能力方面具有一定的竞争优势,但也需要关注成本控制和资产配置等问题,以进一步提高盈利水平。

七、结论。

盈利能力分析是企业经营分析的重要内容,通过对企业盈利能力的深入分析,可以全面了解企业的盈利状况,为企业的经营决策提供依据。

一、立论依据开题报告房地产上市公司的盈利能力分析1.研究意义、预期目标在我国经济快速发展的过程中,上市公司无疑在其中扮演了重要角色。

随着证券市场的不断地完善,投资者的投资理念也越加成熟,开始把目光深入到上市公司的各项能力情况上,对上市公司的盈利能力尤为关注。

近年来,对于投资者来说房地产行业是一个敏感且颇有争议的行业,因此给予了更多的关注。

许多投资者和学者也选用各种方法,建立各种模型对房地产上市公司的盈利能力进行全方位的分析研究,如何能运用合适的研究方法和指标,真实的评价和反映上市公司的盈利能力也成为研究的重中之重。

通过对房地产上市公司的盈利能力分析,有助于保障投资人的所有者权益,有利于保障企业职工的劳动者权益,有利于债权人衡量投入资金的安全性,有利于政府部门行使社会管理职能,有助于帮助了解本行业市场发展是否正常。

本文将通过杜邦财务评价模型对我国在上证所的房地产上市公司进行盈利能力分析,客观反映房地产上市公司盈利能力的情况,并针对分析结果提出一些增强盈利能力的对策。

2.国内外研究现状国外研究:对企业盈利能力的评价是为了实现企业战略目标,运用特定的指标和标准,采用科学的评价方法,对企业盈利状况以及未来的盈利潜力做出的一种判断。

我国对企业的盈利能力的研究起步较晚而在国外从 2 0 世纪初开始就有学者企业的盈利能力进行研究了。

Fre de ri c k W i ns l ow Ta y l o r( 1 9 11 )建立了许多成本计量指标并在《科学管理原理》中提出了科学管理理论,根据成本计量标准量与实际发生量的比较结果,对企业经营绩效进行评价。

这是通过成本费用利润率来评价企业的经营活动的绩效。

P eter.M .Dru c her( 1 9 5 0 )经过实证研究,提出企业绩效评价的八项指标,指出利润最大化虽然是企业的主要目标,但却不是唯一的目标。

从此人开始思考企业盈利评价不应仅仅停留在盈利数量上 O'Gl ov e( 1 9 7 8 ) 发表了一份投资报告《收益质量》,详细提出了收益构成的分析方法,提出盈利质量必须得到重视。

至此盈利质量正式得到关注。

在之后的六七十年代大多学者开始探索用其他各项指标来评价企业盈利能力。

M el nne s( 1 9 7 1 )对美国3 0 家跨国公司的财务绩效分析系统进行评价,发现最常用的的评价指标是投资报酬率。

从二十世纪八十年代开始大量运用了绩效模型,建立企业盈利能力评价体系。

最早的评价模型是由 A l e x a nd er W a l l( 1 9 2 8 )创造的。

他运用沃尔评分法,选定一些有代表性的重要指标,然后用线性关系将其结合起来,建立模型,再通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业综合财务状况作出评价。

而 S tern S te w a rt 公司( 1 9 9 3 )考虑权益资本的机会成本的补偿并予以量化,提出了 EVA( Ec onom i c Va lu e - A dd e d)评价方法,通过EVA 评价方法所反映出来的企业业绩直接体现了股东财富最大化的企业目标。

杜邦公司设计了自己的财务评价体系—杜邦分析法,它以股东权益收益率为核心,通过财务指标的层层分解,解释指标之间的内在联系和不同财务指标对股东权益报酬率的影响;将一系列相互关联的财务指标结合在一起全面反映企业的整体财务状况。

运用这些评价体系模型使企业自己和公众投资者更加全面清晰的了解企业的盈利能力的质量和更深层的内涵。

但以上的财务分析模型都只是从财务层面对企业的绩效进行分析,但随着企业的发展壮大,仅仅从财务方面对企业的绩效分析是不全面的,也是不合理的。

因此诸多学者开始研究战略模型,利用财务方法和非财务方法从财务层次和非财务层次来全面研讨企业的整体能力。

K e l v i n C r o s s 和 R i c h a rd L y nc h ( 1 9 9 0 )提出一个把企业总体战略与财务和非财务信息结合起来的业绩评价系统—业绩金字塔模型。

业绩金字塔强调了组织战略重要性,反映了业绩目标和业绩指标的互赢性,揭示了战略目标自上而下层层分解和行动计划自下而上逐级质询重复运动的等级制度。

R obert Ka p l a n 和 Da v id N orton ( 2 0 0 1 )明确指出企业应当根据企业战略实施的关键成功要素来选择绩效考核的指标,提出了一整套财务评价标准平衡计分卡 ( B a l a nc e d S c ore C a rd),它把组织的使命和战略转化为有形的目标和衡量指标,从财务,内部经营流程和学习与成长四层面对公司战略管理的绩效进行财务与非财务进行综合评价。

平衡计分卡不仅仅是公司绩效考核的工具,更为重要的是它还是一个公司战略管理的工具。

国外学者也很早就开始注意影响企业盈利能力的因素并进行了理论研究和相关的实证分析。

2 0 世纪 5 0 年代, M od i g l i a n i 和 M i l l e r( 1 9 6 8 )研究资本结构与企业价值的关系,得出结论:企业的资本结构影响企业的总价值,提出了M M 资本结构理论。

B a i n ( 1 9 5 6 ) 认为不同产业在集中度上的差异影响企业间的盈利能力水平。

S m i r l o c k M . ( 1 9 8 5 ) 认为利润率与市场结构相互影响,以 2 7 0 0 家美国银行为研究对象,得出市场占有率与银行利润率具有正相关关系。

C o ll ins a nd K otha ri ( 1 9 8 9 ) 以每股净资产作为公司成长性的变量,验证公司成长性同盈利反应系数( ER c )存在正相关关系。

国外的这些研究成果为我国国内研究和本次研究提供了相当丰富的依据。

国内研究:我国对企业的绩效研究起步较晚,是从 2 0 世纪 5 0 年代开始的。

当时国家开始推行企业经济核算制,企业也在内部开展了班组经济核算,这可以说是我国绩效评价的萌芽。

从此开始,以统计和财政部门为主,全国性的经济效益考核指标体系得以建立并不断完善。

财政部出台了《企业财务通则》( 1 9 9 2 )其中规定 : 企业业绩评价体系由 8 个指标组成评价指标体系分别从偿债能力、营运能力和获利能力三方面对企业的经营业绩进行全面、综合的评价。

接着我国又在《国有资本金效绩评价规则》与《国有资本金效绩评价操作细则》( 1 9 9 9 )中确立了国有资本金绩效议价体系,整个指标体系分为三个层次,由基本指标、修正指标和评议指标共 2 4 项组成。

并运用功效系数法对国有企业的经营业绩进行综合评价,以考核经营者的受托责任履行情况,就评价结果与薪酬和晋升挂钩。

除了国家政府,社会各界也掀起了对企业财务绩效评价研究的热潮。

陈孝新 ( 2 0 0 1 ) 通过层次分析法构造上市公司经营业绩的层次分析结构模型,并以实例进行应用分析。

该评价体系建立了综合评价上市公司经营业绩的六大指标体系:盈利能力指标、偿债能力指标、资产管理能力指标、成长能力指标、股本扩张能力指标和现金流量指标。

不少机构与各大学校联合也研发了一些财务绩效评价体系。

清华大学与《中国证券报》( 2 0 0 1 )合推出了上市公司财务绩效排序体系。

通过实证分析给出行业上市公司经营业绩的综合得分、排名及分类情况。

同年复旦大学经济学院会计系与财经网站“证券之星”( 2 0 0 1 )合作开发了“若山一证星风向标”的上市公司综合财务质量测评系统,对我国上市公司按行业及综合分别给出了评价排名。

张晓明( 2 0 0 3 )提出以超额利润增长率为核心指标的评价体系。

该评价体系设计了全面评价企业的四方面内容,即企业的财务状况、市场实力、内部经营管理机制、创新与发展能力。

每一个评价内容由若干个指标构成。

这四个方面的经营成果最后体现在“ 超额利润增长率” 指标上。

饶翠华和郑亚光( 2 0 0 6 )提出以企业价值为出发点,将 B S C 与 E VA 有机结合的基于企业可持续发展的财务评价体系。

我国对企业盈利能力方面的研究是也是硕果累累的,但企业业绩评价的理论研究形成了多个视角,尚需形成一个更为系统的理论框架。

我国对企业盈利能力的影响因素的研究也比较多。

刘平,张红( 2 0 0 6 )根据 3 0 家房地产上市公司的财务资料,选用资产负债率,净资产收益率等 9 个主要财务指标,从主营业务成本增长,存货净额增长,累计折旧额的增加等四方面进行分析,得出累计折旧额对盈利能力的影响不显著,存货净额对房地产上市公司利润变化有着重要影响;主营业务成本的增加,负债率上升和存货额的上涨是造成目前我国房地产上市公司利润增长缓慢甚至下降的重要原因。

柯崴( 2 0 0 8 )研究了 3 8 家沪市房地产上市公司,得出资产负债率与公司盈利关联性强,应确定最优的资产负债比率,控制扩张速度,调整发展方式,实行合理的负债经营,才能避免财务风险影响上市公司的持续经营。

钟翠娇( 2 0 0 8 )根据sc p(结构 -行为 -绩效)分析框架,以证券业集中度指标作为盈利能力的解释变量,得出我国证券市场集中度与资产利润率正相关,规模变量和盈利能力负相关较显著。

张晓阳和赵选民( 2 0 0 9 )根据沪深交易所 3 9 家房地产上市公司 3 年的财务数据 , 从资本结构、股权结构、公司规模、公司风险、公司治理结构、营运效率和成长性多个方面入手,选取可能影响盈利能力的多个指标变量进行了实证分析,结果得出:较高的资产负债率和较慢的总资产周转率抑制了公司的盈利能力。

北京市统计局( 2 0 0 8 )通过统计分析得出:经济类型、隶属关系和企业规模三方面对企业盈利能力都有影响并根据统计结果提供相关建议。

3.参考文献[1 ] Ale x ander W al l.R ati o anal y sis of fi nanci al state ments[M ].Ne w York: Harpe r Press,1928.[2 ]C ollie s,D. W. and S . P. Kothari. An A nal y sis of The Inter Tem poral and C ross 一 S e ctional Determ inants of Earni ngs R e sponse C oe ffi cie nt[ J ] .J ournal of A ccounting and Economi cs,19 89( 07).[3 ]F. W.Tay lor.The Pri nci ples of S cie nti fi c M anageme nt[M ] .Ne w York: Harpe r andB rothe rs ,1 911.[4 ]J ackson M arti ndell.The S cientifi c A ppraisal of M anage ment: A Study of the B usi nessPracti ces of Well m anaged C om panie s[M ].Ne w York: Harpe r,1 950.[5 ]J .M .M clnnes.Financi al Control S y ste ms for M ulti nati onal Ope rati ons: A n Empi ri calInvesti gati on[J ]. Journal of Inte rnational B usine ss Studie s, 19 71( 11).[6 ] Kapl an,R .S . and Norton,D.P.Transforming the B al ance d S core card from Pe rform a nce M easure me nt to strate g i c M anage ment: Part1 [ J ] . A ccounti ng Horiz ons , 2001( 15) .[7 ] O'Gl ove T. L. Quality of Earnings [M ].Ne w York: The Free Pree ,1 97 8.[8 ]S mi rlock ,M .Evide nce on the R el ati onshi p betw ee n C onstructi on and Profitabi lity i n B anki ng [J ].J ounal of M one y, C redit and B anking, 1 98 5.11.[9 ]Tul l y, S . T he R e al Ke y to Cre ating We alth.[ J ] Fortune , 1993( 9).[1 0 ]W il li amson R obert W.Evide nce on the S ele ctive R e porti ng of Fi nanci a l R atios[ J ] . A ccounti ng R e vie w, 2 00 2( 1).[11 ][美 ]彼得·德鲁克 . 管理的实践 [M ].齐若兰译 . 北京:机械工业出版社, 2008. [12 ] 北京市统计局,国家统计局北京调查总队.海淀区商业企业盈利能力分析[ E B /O L ] .http:///w w w .bjs tats.g ov.c n/sjz x /q y j j/20 08 10/t2 0081029_ 12724 3.htm ,2 00 8. 10. 29.[13 ]财政部,国家经济贸易委员会,人事部,国家发展计划委员会.关于印发《国有资本金效绩评价规则》《国有资本金效绩评价操作细则》的通知 [ J ].财务与会计, 1999( 8 ). [14 ]陈孝新.主成份分析在股票市场的应用 [J ].统计与决策, 200 2( 3).[1 5 ]郝喜存.万利超市增强盈利能力分析及对策研究 [D] .兰州:兰州大学, 20 09 . [1 6 ]柯崴.资产负债率对房地产上市公司盈利能力的影响分析 [ J ] .大连学报, 20 08( 05 ). [1 7 ]刘平,张红.我国房地产上市公司盈利能力及其影响因素 [ J ].中国房地产,2006( 3 ). [1 8 ]刘倩.企业财务绩效评价模型构建—基于主成分析法 [J ].生产力研究, 2 010( 6 ). [1 9 ]彭海颖,叶继英.财务管理学 [M ].杭州:浙江大学出版社, 2009.[2 0 ]汤青.中国上市公司盈利能力影响因素实证分析 [J ].山东财政学院学报,2005( 2).[21 ]吴立范.政府主导作用与房地产商社会责任 [M ].广州:广东经济出版社,2008. [22 ]徐州市地税局 .借鉴绩效评价理论探讨税收执法风险管理的思考 [EB /OL ]. http:///w w w . jsds. gov. cn/art/2 009/2 /1 4/a rt_ 30 8_ 1523. html , 2009. 02. 1 4.[23 ]薛德余,高雷.上市公司盈利能力综合评价及其影响因素研究——基于上市公司数据的实证分析 [C ].纪念改革开放30 周年暨福建省社科界第五届学术年会 - 经济改革与发展论坛论文集. 2008.[24 ] 姚翠华,郑亚光.基于企业可持续发展的财务评价体系构建 [J ].财会月刊(综合版),2006( 11).[2 5 ]张晓明,何莹.略探企业“超额利润增长率”绩效评价方法 [J ].财会月刊,2003( B2 ). [2 6 ]张鸣.公司财务 [M ].北京:北京大学出版社, 2007 .[2 7 ]赵选民,赵晓阳.房地产上市公司盈利能力因素实证分析 [J ].财会通讯综合(下),20 09 ( 8).[2 8 ]赵玉霞,周桂芳.房地产财务管理 [M ] .北京:人民交通出版社, 2007. [29 ]钟翠娇.我国证券业集中度对盈利能力的影响研究 [D].广州:暨南大学, 2008.二、研究方案1.主要研究内容(或预期章节安排)预期章节安排1 房地产概述1 . 1 房地产相关概念1 .2 房地产行业发展历程1 . 3 沪市房地产上市公司概况2 盈利能力概述2 . 1 盈利能力内涵2 . 2 盈利能力的评价方法2 .3 评价盈利能力的常用指标2 . 4 杜邦财务分析体系3 运用杜邦财务分析体系的盈利能力分析3 . 1 样本的选取3 . 2 净资产收益率3 . 3 总资产收益率和权益乘数3 . 3 . 1 权益乘数3 . 3 . 2 总资产收益率3 .4 销售净利率和总资产周转率3 .4 . 1 销售净利率3 .4 . 2 总资产周转率3 . 5 结论4 建议及局限性4 . 1 建议4 . 2 研究局限性2.实施方案和进度计划实施方案:本项目是对我国房地产上市公司的公司盈利能力进行研究分析评价。