财务预算编制流程(ppt 112页)

- 格式:ppt

- 大小:415.00 KB

- 文档页数:112

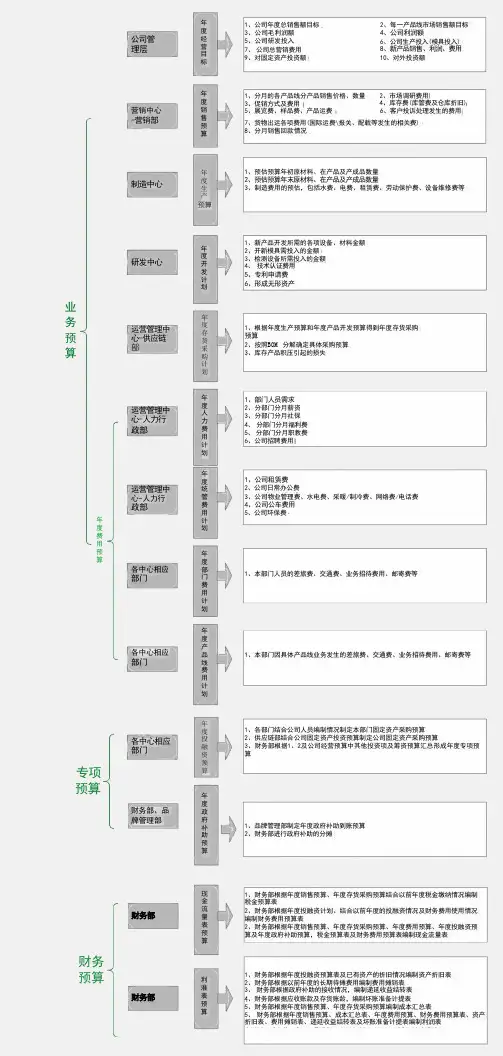

公司管理层1、公司年度总销售额目标3、公司毛利润额5、公司研发投入7、公司总营销费用9、对固定资产投资额2、每一产品线市场销售额目标4、公司利润额6、公司生产投入(模具投入)8、新产品销售、利润、费用10、对外投资额营销中心-营销部1、分月的各产品线分产品销售价格、数量3、促销方式及费用5、展览费、样品费、产品运费2、市场调研费用4、库存费(库管费及仓库折旧)6、客户投诉处理发生的费用7、货物出运各项费用(国际运费\报关、配载等发生的相关费)8、分月销售回款情况制造中心预算1、预估预算年初原材料、在产品及产成品数量2、预估预算年末原材料、在产品及产成品数量3、制造费用的预估,包括水费、电费、租赁费、劳动保护费、设备维修费等专项预算研发中心运营管理中心-供应链部运营管理中心-人力行政部运营管理中心-人力行政部各中心相应部门各中心相应部门各中心相应部门财务部、品牌管理部1、新产品开发所需的各项设备、材料金额2、开新模具需投入的金额3、检测设备所需投入的金额4、技术认证费用5、专利申请费6、形成无形资产1、根据年度生产预算和年度产品开发预算得到年度存货采购预算2、按照BOM 分解确定具体采购预算3、库存产品积压引起的损失1、部门人员需求2、分部门分月薪资3、分部门分月社保4、分部门分月福利费5、分部门分月职教费6、公司招聘费用1、公司租赁费2、公司日常办公费3、公司物业管理费、水电费、采暖/制冷费、网络费/电话费4、公司公车费用5、公司环保费1、本部门人员的差旅费、交通费、业务招待费用、邮寄费等1、本部门因具体产品线业务发生的差旅费、交通费、业务招待费用、邮寄费等1、各部门结合公司人员编制情况制定本部门固定资产采购预算2、供应链部结合公司固定资产投资预算制定公司固定资产采购预算3、财务部根据1、2及公司经营预算中其他投资项及筹资预算汇总形成年度专项预算1、品牌管理部制定年度政府补助到账预算2、财务部进行政府补助的分摊财务部财务预算财务部1、财务部根据年度销售预算、年度存货采购预算结合以前年度税金缴纳情况编制税金预算表2、财务部根据年度投融资计划、结合以前年度的投融资情况及财务费用使用情况编制财务费用预算表2、财务部根据年度销售预算、年度存货采购预算、年度费用预算、年度投融资预算及年度政府补助预算,税金预算表及财务费用预算表编制现金流量表1、财务部根据年度投融资预算表及已有资产的折旧情况编制资产折旧表2、财务部根据以前年度的长期待摊费用编制费用摊销表3、财务部根据政府补助的接收情况,编制递延收益结转表4、财务部根据应收账款及存货账龄,编制坏账准备计提表5、财务部根据年度销售预算、年度存货采购预算编制成本汇总表5、财务部根据年度销售预算、成本汇总表、年度费用预算、财务费用预算表、资产折旧表、费用摊销表、递延收益结转表及坏账准备计提表编制利润表现金流量表预算利淮表预算业务预算年度开发计划年度存货采购计划年度人力费用计划年度统管费用计划年度部门费用计划年度产品线费用计划年度投融资预算年度政府补助预算年度费用预算年度生产年度销售预算年度经营目标。

财务预算编制操作规程一、目的和范围本操作规程的目的是为了规范财务预算编制的过程,确保预算的准确性和可靠性。

适用于公司所有部门的财务预算编制工作。

二、术语定义1. 财务预算:指公司在一定时期内,根据经营目标和计划,对收入、支出及资金运营情况进行估计和安排的工作。

2. 预算编制:指根据公司业务情况和发展计划,编制财务预算的过程。

3. 预算编制责任人:指各部门负责编制本部门预算的具体人员。

4. 预算控制责任人:指各部门负责控制本部门预算执行情况的具体人员。

三、财务预算编制流程1. 宏观环境分析(1)了解国家经济政策和行业发展趋势,对公司经营环境进行宏观分析。

(2)根据宏观环境的分析结果,预测公司可能面临的经营风险和机遇。

2. 公司目标和计划制定(1)根据公司的战略目标和发展计划,制定经营目标和财务目标。

(2)与各部门负责人进行沟通,了解各部门的需求和计划。

3. 预算编制(1)各部门根据自身的职能和业务特点,编制本部门的预算计划。

(2)预算编制责任人要掌握财务预算编制的相关规定和要求,并遵循公司的预算编制流程。

(3)预算编制责任人应确保预算的合理性和准确性,对关键数据和假设进行核实和验证。

4. 预算审核和调整(1)财务部门对各部门的预算进行审核,确保预算的合理性和一致性。

(2)根据公司的实际情况和财务部门的审核结果,对预算进行必要的调整和修订。

(3)调整和修订预算时,应及时通知相关部门,并进行充分的沟通和协商。

5. 预算执行和控制(1)各部门负责人要按照预算规定的指标和要求,有效地组织和控制预算的执行。

(2)财务部门负责监督各部门预算的执行情况,并对执行结果进行及时的分析和评估。

(3)预算控制责任人要及时发现和解决预算执行中的问题,确保预算的有效执行和控制。

四、财务预算编制的注意事项1. 预算编制责任人要了解公司的财务制度和相关政策法规,确保预算的合规性。

2. 预算编制要充分考虑公司的实际情况和发展目标,不能简单地套用模板或其他公司的数据。

财务预算流程财务预算是企业管理中非常重要的一环,它涉及到企业的资金使用、支出计划和财务控制等方面。

一个完善的财务预算流程可以帮助企业更好地规划和管理资金,提高财务运作效率,实现财务目标。

首先,财务预算流程的第一步是确定预算目标。

在确定预算目标时,企业需要考虑当前的经济形势、市场需求、企业发展战略等因素,确立财务目标和预算的范围。

在这个阶段,企业需要与各部门进行充分沟通和协商,确定各项预算指标和目标,确保预算的合理性和可行性。

第二步是收集和整理相关信息。

在这一阶段,企业需要收集和整理与预算相关的各种数据和信息,包括历史财务数据、市场情况、行业动态等。

通过对这些信息的分析和整理,企业可以更好地了解当前的财务状况和市场环境,为预算制定提供依据。

第三步是制定预算方案。

在制定预算方案时,企业需要根据收集到的信息和数据,结合预算目标和企业发展战略,制定各项预算指标和计划。

在这个阶段,企业需要进行多方面的考虑和权衡,确保预算方案的科学性和合理性。

第四步是审核和批准预算方案。

在这一阶段,企业需要对制定的预算方案进行审核和评估,确保各项预算指标和计划的合理性和可行性。

在审核通过后,企业领导需要对预算方案进行批准,确立预算的执行权和责任。

第五步是执行和监控预算。

在预算执行阶段,企业需要按照预算方案的要求,对各项预算指标和计划进行执行和监控。

在执行过程中,企业需要及时掌握预算执行情况,对偏差进行分析和调整,确保预算的执行效果和质量。

最后一步是总结和评估预算执行情况。

在预算执行结束后,企业需要对预算执行情况进行总结和评估,分析预算执行的效果和问题,为下一期预算的制定和执行提供经验和借鉴。

总之,一个完善的财务预算流程可以帮助企业更好地规划和管理资金,提高财务运作效率,实现财务目标。

企业需要重视财务预算流程的制定和执行,确保预算的科学性和可行性,为企业的发展和经营提供有力的支持。

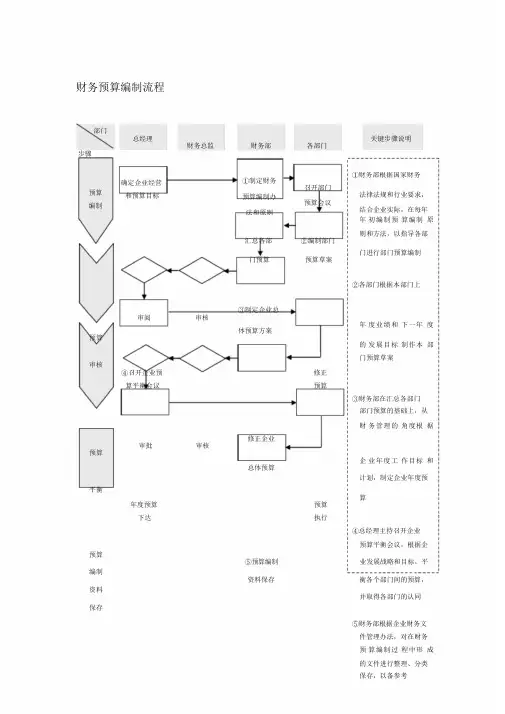

财务预算编制流程

部门

总经理关键步骤说明

财务总监财务部各部门

步骤

预算编制确定企业经营

和预算目标

①财务部根据国家财务

①制定财务

召开部门

法律法规和行业要求,

预算编制办

预算会议

结合企业实际,在每年

法和原则

年初编制预算编制原

则和方法,以指导各部

汇总各部②编制部门

门进行部门预算编制

门预算预算草案

②各部门根据本部门上

③制定企业总

审阅审核

年度业绩和下一年度

体预算方案

预算

的发展目标制作本部

门预算草案

审核

④召开企业预修正

算平衡会议预算

③财务部在汇总各部门

部门预算的基础上,从

财务管理的角度根据

修正企业

审批审核

预算

企业年度工作目标和

总体预算

计划,制定企业年度预平衡

算

年度预算预算

下达执行

④总经理主持召开企业

预算平衡会议,根据企预算

⑤预算编制业发展战略和目标,平编制

资料保存衡各个部门间的预算,资料

并取得各部门的认同

保存

⑤财务部根据企业财务文

件管理办法,对在财务

预算编制过程中形成

的文件进行整理、分类

保存,以备参考。