天士力2019年财务分析结论报告

- 格式:rtf

- 大小:19.91 KB

- 文档页数:3

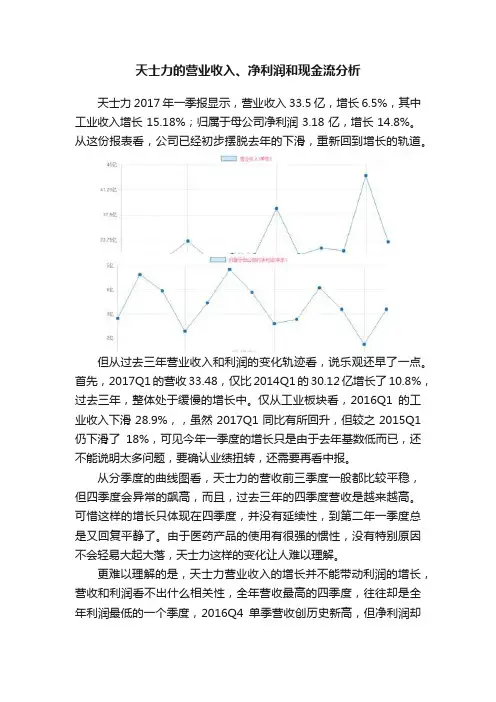

天士力的营业收入、净利润和现金流分析天士力2017年一季报显示,营业收入33.5亿,增长6.5%,其中工业收入增长15.18%;归属于母公司净利润3.18亿,增长14.8%。

从这份报表看,公司已经初步摆脱去年的下滑,重新回到增长的轨道。

但从过去三年营业收入和利润的变化轨迹看,说乐观还早了一点。

首先,2017Q1的营收33.48,仅比2014Q1的30.12亿增长了10.8%,过去三年,整体处于缓慢的增长中。

仅从工业板块看,2016Q1的工业收入下滑28.9%,,虽然2017Q1同比有所回升,但较之2015Q1仍下滑了18%,可见今年一季度的增长只是由于去年基数低而已,还不能说明太多问题,要确认业绩扭转,还需要再看中报。

从分季度的曲线图看,天士力的营收前三季度一般都比较平稳,但四季度会异常的飙高,而且,过去三年的四季度营收是越来越高。

可惜这样的增长只体现在四季度,并没有延续性,到第二年一季度总是又回复平静了。

由于医药产品的使用有很强的惯性,没有特别原因不会轻易大起大落,天士力这样的变化让人难以理解。

更难以理解的是,天士力营业收入的增长并不能带动利润的增长,营收和利润看不出什么相关性,全年营收最高的四季度,往往却是全年利润最低的一个季度,2016Q4单季营收创历史新高,但净利润却创新低,其他季度的利润波动也看不出逻辑。

这里面可能是由产品销售结构的变化,也可能是由各项费用确认时点的人为调节控制等原因造成的,例如去年四季度销售费用之高已经不能用正常理由解释,而今年一季度的利润增长又有没有可能是因为部分费用提前挪到了去年四季度呢?这也是我觉得天士力的业绩扭转暂时还不能确认的原因之一。

具体情况只有公司内部人员才清楚,但也希望公司能有更详尽的说明。

过去三年,只有2016年两个季度的经营性现金流超过了净利润。

2017Q1净流出7亿元,为多年来最差的一个季度。

公司解释这主要是票据贴现利率高于贷款利率,公司减少票据贴现所致。

天士力

2019年三季度现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 天士力2019年三季度现金流量报告

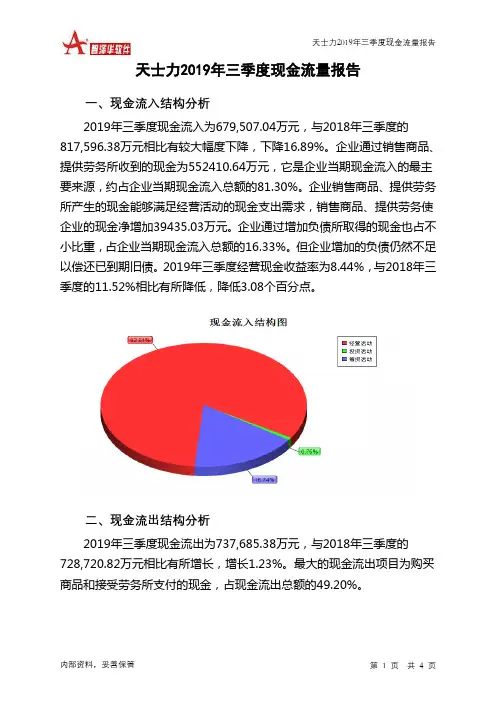

一、现金流入结构分析

2019年三季度现金流入为679,507.04万元,与2018年三季度的

817,596.38万元相比有较大幅度下降,下降16.89%。

企业通过销售商品、提供劳务所收到的现金为552410.64万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的81.30%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加39435.03万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.33%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年三季度经营现金收益率为8.44%,与2018年三季度的11.52%相比有所降低,降低3.08个百分点。

二、现金流出结构分析

2019年三季度现金流出为737,685.38万元,与2018年三季度的

728,720.82万元相比有所增长,增长1.23%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的49.20%。

天士力财务分析一、天士力主要会计数据和财务指标(一)会计数据(二)财务指标天士力公司主要会计数据和财务指标的说明:(1)由于医保控费等行业政策影响,该公司营业收入增速有所减缓。

2015年1-6月,该公司营业收入较上年同期增长1.99%,主营业务收入较上年同期增长1.66%。

其中,医药工业收入较上年同期增长4.01%,医药商业收入较上年同期减少0.57%,主要系医药商业业态优化,减少了药品调拨业务,加强了医院等终端销售所致。

(2)根据公司五届十五次董事会和2014年第一次临时股东大会决议,并经中国证券监督管理委员会核准,公司获准向天津和悦科技发展合伙企业(有限合伙)等6名特定对象定向增发人民币普通股(A股)股票不超过47,633,224股。

截至2015年3月20日止,公司实际已向6名特定对象发行人民币普通股(A股)股票47,633,224股,每股面值1元,每股发行价格为人民币33.59元,应募集资金总额1,599,999,994.16元,减除发行费用人民币22,604,000.00元后,募集资金净额为1,577,395,994.16元。

其中,计入实收资本人民币47,633,224.00元,计入资本公积(股本溢价)1,529,762,770.16元。

本次增资业经天健会计师事务所(特殊普通合伙)审验,并由其于2015年3月20日出具了《验资报告》(天健验〔2015〕53号)。

新增股份已于2015年3月26日在中国证券登记结算有限责任公司上海分公司办理完毕登记托管手续。

定向增发完成后,公司归属于上市公司股东的净资产较年初增长41.05%。

公司取得定向增发募集资金,相应减少银行承兑汇票贴现,使经营活动产生的现金流量较去年同期减少。

2015 年上半年,医改政策频出,行业改革进入加速期,医药产业的深度变革和市场格局的重塑较以往更加深入。

受到医保控费、招标放缓、限价以及零售终端增长放缓等因素冲击,医药行业增长趋缓。

天士力2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 5 页天士力2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 457,136.89 15.66 395,235.02 18.06 334,766.38 0 实现利润 54,997.58 20.61 45,599.05 13.75 40,087.05 0 营业利润 54,897.33 20.47 45,570.5 15.58 39,426.15 0 投资收益 -299.85 -132.91 911.04 377.72 -328.04 0 营业外利润100.25251.1228.55-95.68660.92019年一季度实现利润为54,997.58万元,与2018年一季度的45,599.05万元相比有较大增长,增长20.61%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 457,136.89 100.00 395,235.02 100.00 334,766.38 100.00 营业成本 301,788.71 66.02 259,549.26 65.67 225,144.24 67.25 营业税金及附加 3,375.96 0.74 3,675.42 0.93 3,138.9 0.94 销售费用 59,354.72 12.98 50,954.67 12.89 37,681.8 11.26 管理费用 14,096.96 3.0824,856.26.29 20,282.796.06 财务费用11,986.052.62 10,682.192.705,844.881.75二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 33.24 33.4 31.81 营业利润率 12.01 11.53 11.78 成本费用利润率 13.94 12.97 13.59 总资产报酬率 10.77 10.46 10.47 净资产收益率15.8216.3615.42。

天士力[600535]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况天士力2019年资产总额为24,012,376,731.84元,其中流动资产为16,541,727,698.02元,占总资产比例为68.89%;非流动资产为7,470,649,033.82元,占总资产比例为31.11%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,天士力2019年的流动资产主要包括应收票据及应收账款、应收账款以及应收款项融资,各项分别占比为51.78%,50.97%和15.55%。

天士力2019年财务分析综合报告天士力2019年财务分析综合报告

一、实现利润分析

2019年实现利润为133,080.12万元,与2018年的195,588.73万元相比有较大幅度下降,下降31.96%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2019年营业成本为1,305,171.33万元,与2018年的1,147,751.03万元相比有较大增长,增长13.72%。

2019年销售费用为276,481.68万元,与2018年的279,039.27万元相比有所下降,下降0.92%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为64,015.53万元,与2018年的57,422.2万元相比有较大增长,增长11.48%。

2019年管理费用占营业收入的比例为3.37%,与2018年的3.19%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为43,493.49万元,与2018年的49,418.47万元相比有较大幅度下降,下降11.99%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,天士力2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。