2015年北京甲级写字楼市场年度报告

- 格式:doc

- 大小:341.50 KB

- 文档页数:14

在二三线城市的商业地产面临过剩危机的同时,北京市凭借其较为稳定的市场,仍保持着相对平稳的发展态势。

世邦魏理仕今日发布了《2015年第三季度北京优质物业市场回顾及展望》。

报告显示,本季度北京写字楼市场整体运行平稳,未来六个月约有24万平方米新增供应,租金将保持平稳。

另外,北京三季度购物中心首层商铺平均租金实现环比上涨0.7%。

工业物业市场方面,未来六个月,将有两个优质物流仓储项目入市,工业物业空置率有望在低位徘徊。

一.优质写字楼市场——整体运行平稳,租金未来承上行压力2015年第三季度,北京写字楼市场整体运行平稳。

季度内仅有位于望京地区的保利国际广场T1项目落成并投入使用,为市场带来56,700平方米新增供应。

同期市场吸纳量约6万平方米,与上季度基本持平,录得季度末空置率为6.2%,较上季度微跌0.1个百分点。

需求方面,本季度传统制造类公司和金融公司表现突出,大面积租赁交易主要来源于上述两类公司。

租金方面,新入市项目租金较低,拉低全市写字楼平均租金至每月每平方米423.2元。

但现有项目租金运行平稳,剔除样本变动影响市场整体租金保持不变。

未来六个月,北京写字楼市场预计将有3个项目落成,为市场提供约24万平方米新增供应。

在缓解市场供应短缺的同时,也给现有项目带来一定压力。

世邦魏理仕预计,未来六个月,北京写字楼市场租金难有上涨空间。

二.优质零售物业市场——空置率环比下降,快时尚品牌持续扩张2015年第三季度,位于丰台区的永旺梦乐城和首开·福茂广场落成开业,合计为市场带来约17万平方米的新增供应。

新项目的高入驻率带动整体市场空置率环比下降0.3个百分点至6.9%。

季内快时尚品牌持续在城市中心外围区域进行下沉式扩张:New Look、Old Navy以及Hollister等品牌均在上述区域有新店开出,而英国快时尚品牌Topshop更在老佛爷百货开出中国首店。

其他方面,法国珠宝品牌Mauboussi和西班牙时尚珠宝品牌Tous也首次进入中国,分别在金融街购物中心和西单大悦城开出首店。

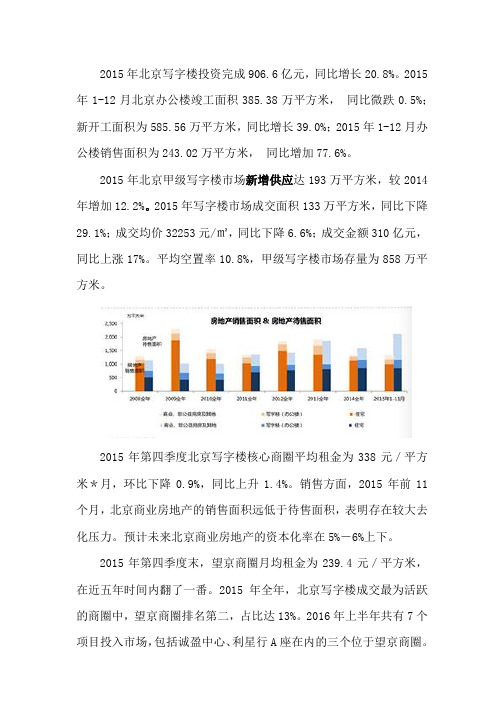

2015年北京写字楼投资完成906.6亿元,同比增长20.8%。

2015年1-12月北京办公楼竣工面积385.38万平方米,同比微跌0.5%;新开工面积为585.56万平方米,同比增长39.0%;2015年1-12月办公楼销售面积为243.02万平方米,同比增加77.6%。

2015年北京甲级写字楼市场新增供应达193万平方米,较2014年增加12.2%。

2015年写字楼市场成交面积133万平方米,同比下降29.1%;成交均价32253元/㎡,同比下降6.6%;成交金额310亿元,同比上涨17%。

平均空置率10.8%,甲级写字楼市场存量为858万平方米。

2015年第四季度北京写字楼核心商圈平均租金为338元/平方米*月,环比下降0.9%,同比上升1.4%。

销售方面,2015年前11个月,北京商业房地产的销售面积远低于待售面积,表明存在较大去化压力。

预计未来北京商业房地产的资本化率在5%-6%上下。

2015年第四季度末,望京商圈月均租金为239.4元/平方米,在近五年时间内翻了一番。

2015年全年,北京写字楼成交最为活跃的商圈中,望京商圈排名第二,占比达13%。

2016年上半年共有7个项目投入市场,包括诚盈中心、利星行A座在内的三个位于望京商圈。

未来3年,预计将有28个项目共176万平方米入市,其中将有7个项目41万平方米位于望京商圈,预计将对望京去化造成一定压力

信息来源:

2015年第四季度北京写字楼市场研究报告-中粮集团

2015年北京甲级写字楼市场年度报告-中国写字楼研究中心

望京写字楼五年租金翻倍-新华网/北京晨报。

2015年北京市房地产市场运行情况分析2015年北京市房地产市场运行情况分析评论一、房地产开发投资完成情况2015年,北京全市完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,住宅投资完成1962.7亿元,与上年持平;写字楼投资完成906.6亿元,增长20.8%;商业、非公益用房及其他投资完成1357亿元,增长13.2%。

二、房地产市场供给情况截至12月末,全市商品房施工面积为13095万平方米,比上年下降4%。

其中,住宅施工面积为6314.6万平方米,下降9.8%;写字楼为2426.8万平方米,增长6.6%;商业、非公益用房及其他为4353.6万平方米,下降0.3%。

2015年,全市商品房新开工面积为2790.2万平方米,比上年增长11.5%。

其中,住宅新开工面积为1199.2万平方米,下降8%;写字楼为602.8万平方米,增长35.6%;商业、非公益用房及其他为988.2万平方米,增长31%。

全市商品房竣工面积为2631.5万平方米,比上年下降13.8%。

其中,住宅竣工面积为1378.2万平方米,下降23.6%;写字楼为385.4万平方米,下降0.5%;商业、非公益用房及其他为867.8万平方米,增长0.6%。

三、房地产市场销售情况2015年,全市商品房销售面积为1554.7万平方米,比上年增长6.6%。

其中,住宅销售面积为1127.3万平方米,下降1.2%;写字楼为243万平方米,增长77.6%;商业、非公益用房及其他为184.4万平方米,增长1.9%。

全市商品房销售面积同比增速单位:%四、保障性住房和自住型商品房建设情况2015年,全市保障性住房完成投资824亿元,比上年增长29%。

截至12月末,保障房施工面积为3870.5万平方米,其中2015年新开工面积为636.6万平方米,增长24.9%。

保障房竣工面积为881.8万平方米,下降26.6%。

全市自住型商品房完成投资386.5亿元,比上年下降1.3%。

北京地区资产评估行业发展报告出炉作者:来源:《财会信报》2016年第17期本报讯(记者米太平)近日,北京资产评估协会发布《2015年北京地区资产评估行业发展报告》(以下简称《报告》)。

《报告》指出,2015年,北京地区资产评估行业实现业务收入24.10亿元,较上年增加4.86亿元,同比增长25.26%,增长率曲线呈“V”型反转,收入增长势头强劲。

业务收入增长主要得益于资本市场发展对资产评估的强烈需求,上市公司并购重组业务呈现井喷式发展及新三板挂牌的持续火爆为资产评估业务收入提供新的增长点。

证券业机构实现业务收入19.94亿元,较上年增加4.59亿元,同比增长29.92%,收入规模占行业总收入的82.76%。

非证券业机构业务收入为4.16亿元,较上年增加0.27亿元,较上年增长6.80%,收入规模占行业总收入的17.24%。

大中型评估机构业务饱满,主动放弃风险高、回报率低的业务,逐步向高端业务拓展。

中小微评估机构无法分享资本市场繁荣带来的红利,面临业务萎缩、收入增长乏力、人才引进困难、业务成本攀升等发展问题。

《报告》以评估机构业务报备工作中收集到的16 310份项目信息为样本,对北京地区评估机构服务国民经济各行业、评估对象、评估目的进行综合分析。

服务领域涵盖了国民经济21个行业,排名前五名的行业为:制造业,信息传输、计算机服务和软件业,电力、燃气及水的生产和供应业,房地产业,批发和零售业。

在16 310份样本中仅有17份非估值类报告,剩余16 293份报告均为估值类报告。

估值类报告中不同评估对象的样本数量排序为:企业价值、其他、不动产、动产、无形资产、森林资源等其他资产,数量分别为7 759份、3 031份、2 417份、1 543份、1 266份、277份报告,各占估值类报告样本总量的47.62%、18.60%、14.83%、9.47%、7.77%、1.70%。

将全部样本按评估目的分类,排名前五名的为其他、股权转让、资产转让(处置、拍卖)、股份经营、担保(抵押),分别为4 722份、2 586份、2 285份、1 796份、1 538份,各占按评估目的分类样本总数的28.95%、15.86%、14.01%、11.01%、9.43%,这五类业务合计占比79.26%。

2015年北京商业地产稳中有升高力国际研究部【期刊名称】《中国房地产业》【年(卷),期】2015(000)003【总页数】4页(P96-99)【作者】高力国际研究部【作者单位】【正文语种】中文2014年北京经济增速尽管小幅放缓,但大致保持平稳。

据北京市统计局数据,前三个季度,该市生产总值同比增长7.3%,较2013年同期放缓0.4个百分点;第三产业生产总值增长7.4%,较2013年同期下降0.1个百分点。

在此经济背景下,2014年北京甲级写字楼市场平稳发展。

空置率保持低位盘旋,截至2014年年底为5%,尽管租金略微调整,但仍为全国最高。

来源于内资私营企业的租赁需求旺盛,超过跨国企业和国企,占据市场主要部分。

2014年仅一个项目完工入市,即位于CBD子市场的远洋国际中心二期,为甲级写字楼市场增添建筑面积5万平方米的新增供应。

相较疲软的2013年,2014年租赁需求有所反弹,市场净吸纳量同比上涨近90%至约15.95万平方米。

年内主要需求驱动力为内资企业,特别是来自金融、IT以及服务行业。

值得一提的是,内资企业相较管理控制严格和租赁预算紧缩的跨国企业,租赁标准更为灵活,审批流程较为精简。

代表性租赁成交包括:葛洲坝在位于CBD子市场的远洋国际中心二期新租1.9万平方米;大众中国在位于望京子市场的颐堤港承租7000平方米;分众传媒在位于CBD子市场的招商局大厦续租4000平方米。

跨国企业出于对经济的担忧而扩张活动有所受限,但仍在积极续租。

代表性续租成交包括:大塚制药在位于东长安街子市场的东方广场续租2500平方米以及阳狮集团在位于CBD子市场的世纪财富中心续租4500平方米。

截至2014年年底,北京甲级写字楼租金达人民币309.4元每月每平方米,同比下降0.5%,主要原因是业主提供优惠措施和租金折扣以期保留优质租户。

CBD区域录得最大的租金降幅,同比下降2.1%,在一定程度上被新入市项目低于市场平均水平的租金所拉低。

全联房地产商会写字楼分会中国写字楼研究中心(CORC)2015年北京甲级写字楼市场年度报告概览宏观经济根据《北京市2015年暨“十二五”时期国民经济和社会发展统计公报》:初步核算,全年实现地区生产总值22968.6亿元,比上年增长6.9%。

其中,第一产业增加值140.2亿元,下降9.6%;第二产业增加值4526.4亿元,增长3.3%;第三产业增加值18302亿元,增长8.1%。

按常住人口计算,全市人均地区生产总值达到106284元(按年平均汇率折合17064美元)。

全年文化创意产业实现增加值3072.3亿元,比上年增长8.7%;占地区生产总值的比重为13.4%,比上年提高0.2个百分点。

高技术产业实现增加值5180.8亿元,增长9.3%;占地区生产总值的比重为22.6%,比上年提高0.4个百分点。

信息产业实现增加值3508亿元,增长10.6%;占地区生产总值的比重为15.3%,比上年提高0.4个百分点。

生产性服务业实现增加值12160.3亿元,增长8.6%;占地区生产总值的比重为52.9%,比上年提高0.4个百分点。

固定资产投资:全年完成全社会固定资产投资7990.9亿元,比上年增长5.7%。

其中,国有控股单位完成投资4238.5亿元,比上年下降4.9%;民间投资完成3296.2亿元,增长25.8%。

分城乡看,城镇投资7267亿元,增长4.9%;农村投资723.9亿元,增长13.9%。

分产业看,第一产业投资111亿元,下降32.2%;第二产业投资677.1亿元,下降5.5%;第三产业投资7202.8亿元,增长7.8%。

全年完成基础设施投资2174.5亿元,增长7.7%。

从投向上看,交通运输投资827亿元,所占比重为38.0%;公共服务业投资494.4亿元,所占比重为22.7%。

房地产开发:全年完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,住宅投资1962.7亿元,与上年持平;写字楼投资906.6亿元,增长20.8%;商业、非公益用房及其他投资1357亿元,增长13.2%。

北京商住市场2015年1-8月简报一、商住市场年度同期对比1.数据对比2015年1-8月北京市商住市场成交数量为10525套,同比上涨8%:成交面积为69.62万平,同比上涨8%;成交均价为23598元/㎡,同比上涨11%;成交金额为164.29亿元,同比上涨20%。

时间套数面积(万㎡)均价金额(亿元)2014年1-8月9721 64.46 21243 136.942015年1-8月10525 69.62 23598 164.292.成交趋势2015年度北京市整体房地产市场受国家多重金融放宽政策影响,住宅及二手房市场呈现明显回暖趋势,对商住市场成交促进有限。

2015年1-5月,北京商住市场成交量波澜不惊,始终处于低位徘徊,进入6月呈现逐步递增状态,8月份随着众多新项目的入市及通州区域利好等因素,成交量翻倍增长。

二、整体商住市场特征1.区域特征:94%位于五环外2015年1-8月北京市成交商住主力环线集中于五六环之间,成交套数占比59%,成交均价23484元/㎡,其次为六环外,占比34%,成交均价19396元/㎡,五环外商住产品成交占比约94%。

2.面积特征:50%集中于40-60㎡2015年1-8月北京市成交商住主力面积集中40-50㎡之间,占比29%,成交均价24030元/㎡;其次为50-60㎡之间,占比20%,成交均价21708元/㎡。

可以说50%的商住面积集中于40-60㎡之间。

3.均价特征:25000元/㎡以内超50%2015年1-8月北京市成交商住主力单价集中15000-20000元/㎡之间,平均均价为17431元/㎡,占比36.3%;其次为20000-25000元.㎡之间,占比为17.9%,平均均价为22178元/㎡。

4.总价特征:140万为分水岭2015年1-8月北京市成交商住主力总价表现特征为:在80万-110万元之间,占比26.2%,随着总价段的递增,成交量相应缩减,成交均价相应上涨。

2015年办公楼开发投资持续增长,但增速持续明显下降2015年办公楼开发投资总量持续增长。

2015 年1-12 月办公楼开发投资额为6209.74 亿元,同比增幅10.1%,增幅与去年同期相比下降了10.2个百分点,其中2015年1-4季度,办公楼开发投资分别为1087.93、1650.69、1714.49和1756.64亿元,与去年同期相比,分别增长了20.6%、10.6%、6.3%和7.5%,但与去年同期相比,各季度增幅全面回落,1-4 季度,办公楼投资增幅分别减少0.2 个、7.4个、22.7 个和10 个百分点。

2014 年办公楼开发投资持续增长,增幅回落近期办公楼开发投资季度增幅波动增加办公楼开发投资比重保持小幅增加从办公楼投资占房地产开发投资总额的比例来看,2014 年1-12 月,办公楼开发投资占总房地产开发投资的比例为 6.5%,增幅与去年同期略有上升,增加了0.6 个百分点。

新增供给回落,同比出现负增长2015年1-12月,办公楼新开工面积6569.12 万平方米,与去年同期的7349.10万平方米相比,减少了10.6%,增幅下降了17.3 个百分点。

其中1-4 季度,办公楼新开工面积分别为939.1、1749.7、2070.6 和1809.79 万平方米,同比分别减少5.8%、16.7%、6.6%和11.0%,增幅分别比去年同期提高15.7 个、下降38.1、44.7 和0.2 个百分点。

2015 年1-12 月,办公楼竣工面积同比增长8.8%,同比增幅下降了3.9 个百分点。

从四个季度的情况来看,1、3 季度增幅较大,2、4 季度微涨;同比增幅1、3 季度分别增加了5.7 和 5.3 个百分点、2、4 季度则减少了 6.1 和9.1 个百分点。

近年办公楼新开工面积和竣工面积变化近期东中西地区办公楼新开工面积及其增长率东中西部办公楼新开工面积同比全面回落,同比增幅亦有所回落,各季度呈现东部全面下降、中部除1季度外,西部除3季度外均有不同程度的下降从区域分布看,2015年东中西部地区办公楼新开工面积同比全面回落,各季度变化涨跌不一。

全联房地产商会写字楼分会中国写字楼研究中心(CORC)2015年北京甲级写字楼市场年度报告概览宏观经济根据《北京市2015年暨“十二五”时期国民经济和社会发展统计公报》:初步核算,全年实现地区生产总值22968.6亿元,比上年增长6.9%。

其中,第一产业增加值140.2亿元,下降9.6%;第二产业增加值4526.4亿元,增长3.3%;第三产业增加值18302亿元,增长8.1%。

按常住人口计算,全市人均地区生产总值达到106284元(按年平均汇率折合17064美元)。

全年文化创意产业实现增加值3072.3亿元,比上年增长8.7%;占地区生产总值的比重为13.4%,比上年提高0.2个百分点。

高技术产业实现增加值5180.8亿元,增长9.3%;占地区生产总值的比重为22.6%,比上年提高0.4个百分点。

信息产业实现增加值3508亿元,增长10.6%;占地区生产总值的比重为15.3%,比上年提高0.4个百分点。

生产性服务业实现增加值12160.3亿元,增长8.6%;占地区生产总值的比重为52.9%,比上年提高0.4个百分点。

固定资产投资:全年完成全社会固定资产投资7990.9亿元,比上年增长5.7%。

其中,国有控股单位完成投资4238.5亿元,比上年下降4.9%;民间投资完成3296.2亿元,增长25.8%。

分城乡看,城镇投资7267亿元,增长4.9%;农村投资723.9亿元,增长13.9%。

分产业看,第一产业投资111亿元,下降32.2%;第二产业投资677.1亿元,下降5.5%;第三产业投资7202.8亿元,增长7.8%。

全年完成基础设施投资2174.5亿元,增长7.7%。

从投向上看,交通运输投资827亿元,所占比重为38.0%;公共服务业投资494.4亿元,所占比重为22.7%。

房地产开发:全年完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,住宅投资1962.7亿元,与上年持平;写字楼投资906.6亿元,增长20.8%;商业、非公益用房及其他投资1357亿元,增长13.2%。

写字楼市场随着中国经济步入中速增长阶段,产业转型升级与结构调整成为当下经济发展与宏观调控的主基调。

增长减速和结构调整同期到来,使得实体经济增长面临巨大压力,而经济发展的这种深刻变化在中国房地产市场上准确地折射出来。

2015年房地产市场的关键词包括加息,地王,禁限目录,去库存,供给侧改革等等。

特别是中央两次推出要化解房地产库存,稳定房地产市场。

中国的写字楼是纯投资型市场,其市场走势与宏观环境和实体经济的发展高度相关,2015年降准降息、大众创业浪潮提振了个人和机构投资者购臵及租赁写字楼的积极性。

中国写字楼研究中心(CORC)统计显示,2015年北京写字楼市场整体向上,供需两旺。

一方面写字楼销售市场由于受到降准降息等利好刺激,全年成交近310亿元,重新回到正常平稳轨道;另外一方面,写字楼租赁市场由于金融、IT和互联网、大众创业成为写字楼市场需求增长的主要驱动力,写字楼租金继续在上升通道内运行。

从市场供需来看,供应量和吸纳量均创近三年新高。

2015年写字楼市场新增供应达193万平方米,较2014年增加12.2%。

市场需求方面,市场整体吸纳量为133万平方米,较2014年增加29.1%。

其中以金融保险、IT和互联网、专业服务企业的需求较为强劲,合计占据总成交量的60%以上。

从产品结构和分布来看,核心区高品质写字楼产品租赁旺盛。

同时,由于核心区项目可租赁面积有限成本高企,投资租赁需求外迁至非核心商圈和新的商务中心的趋势得以延续,一些知名跨国公司和国内企业向非核心区域的搬迁或扩张,带动企业独栋、总部基地以及产业园区的独栋产品持续活跃。

从商圈分布来看,随着北京郊区化的发展和对周边经济辐射能力的增强以及现代服务业日益细致的分工,写字楼的“多中心”格局得到进一步发展。

在“行政副中心”效应的刺激下,通州区域内的写字楼、商业及服务性经营用房成为焦点。

从2015年9月开始,通州商办市场整体升温迹象明显,尤其是运河核心区。

目前,通州新城规划面积16平方公里的核心商务区内已聚集了保利大都汇、京杭广场、绿地中央广场、华业新北京中心、通州富力中心等多个项目。

根据中国写字楼研究中心(CORC)的最新统计数据,截止2015年12月,北京写字楼市场平均售价32253元/平方米(建筑面积报价),与2014年同比下降6.6%;平均租金323元人民币/平方米/月(建筑面积报价),与2014年同比上升3.8%;平均空臵率10.8%,与2015年同比下降11.5%。

市场供应市场供应持续增加新兴商圈持续领跑根据北京市统计局统计数据,2015年,全市完成房地产开发投资4226.3亿元,比上年增长8.1%。

其中,写字楼投资完成906.6亿元,增长20.8%。

2015年1-12月北京办公楼竣工面积385.38万平方米,同比微跌0.5%;新开工面积为585.56万平方米,同比增长39.0%;其中望京、亚奥等新兴区域供给占据全市总供给的半数左右。

在竣工面积微减、新开工面积较大幅度增长的同时,销售面积亦大幅增加,2015年1-12月办公楼销售面积为243.02万平方米,同比增加77.6%。

中国写字楼研究中心(CORC)统计查显示,2015年北京甲级写字楼市场新增供应达193万平方米,较2014年增加12.2%。

2015年写字楼市场成交面积133万平方米,同比下降29.1%;成交均价32253元/㎡,同比下降6.6%;成交金额310亿元,同比上涨17%。

东部地区作为北京三个核心区域之一,CBD区域内国际化资源聚集,集中了北京市约90%的国际传媒机构169家,约80%的国际组织、国际商会110家,约80%的跨国公司地区总部50家,约70%的世界500强企业160家,约70%的国际金融机构252家,约30%的五星级酒店17家。

国际交流频繁,多元文化交融,区内登记外籍人口近4.4万人,约占北京市的50%。

北京市约50%以上的国际性会议、90%的国际商务展览在这里举办。

租务市场供应包括朝阳区诺金中心、诚盈中心、世通国际大厦、远洋国际中心二期和财富金融中心等甲级写字楼入市。

销售市场新增供应包括朝阳区昆泰嘉瑞中心、骏豪〃中央公园广场、保利中央公园、北京绿地中心、达美中心广场、电子城国际电子总部、新瑞大厦等,通州区包括通州万达广场、经略天则总部基地、北京民企总部基地。

值得一提的是,随着京津冀一体化规划的落地、通州城市副中心定位的明确以及北京市机关单位东迁的消息等利好接连出现,通州写字楼市场闻风起舞,经略天则总部基地、北京民企总部基地等企业独栋类别项目在2015年均取得了不俗的销售业绩。

西部地区金融街区域聚集着银行、电信、证券、保险等国内外大型金融机构,目前金融街甲级写字楼基本满租,租金水平也一直居于京城首位。

年内新增供应包括金融街月坛中心、首建金融中心、金融街E9大厦、金融街广安中心等进入销售市场,锦什坊街柒号对进入租务市场。

中关村区域年内仅有中航广场一期新增供应。

石景山区域新增供应包括金融街长安中心、中国铁建〃耀中心、点石商务公园等项目在售,昌平区区域新增供应包括招商嘉铭珑原、云谷园。

南部地区南部地区主要以销售类型项目为主,包括丰台区、大兴区,丰台区新增供应包括金丰能源中心、华夏幸福创新中心、诺德中心、北京方向,大兴区新增供应包括北京经开〃智汇园、鸿坤金融谷、力宝广场A座、中航国际广场、CDD创意港〃嘉悦中心、中建港湾中心、星光视界中心。

其中,丰台区金丰能源中心成交金额达44.73亿元,成交面积大15.83万平方米,一举斩获2015年北京房地产(含住宅)、北京写字楼双料销售冠军。

市场需求租赁市场量价齐升销售市场价跌量涨根据中国写字楼研究中心(CORC)的最新统计数据,2015年写字楼市场新增供应达193万平方米,较2014年增加12.2%。

市场需求方面,市场整体吸纳量为131万平方米,较2014年增加27.1%。

其中以金融保险、IT和互联网、专业服务企业的需求较为强劲,合计占据总成交量的60%以上。

租赁市场纵观2015年的市场成交,由于近年来P2P、理财等公司发展势头迅速,金融行业成为甲级写字楼租赁市场上最大的需求来源,占到全年总需求的34%。

但同时,由于其不稳定性带来的潜在风险,其中最为活跃的新兴金融公司也逐渐受到越来越多的优质项目业主的排斥。

另一大需求来源则是IT及高科技公司,占到全年总需求的25%。

内资企业依旧主导需求,占到全年总成交的七成。

2015年第一季度,金融、IT及高科技、电子商务以及专业服务企业仍然主导市场需求,其需求量合计约占需求总量的70%。

内资企业自2010年开始主导本地市场需求并持续至今,本季度约占需求总量的75%。

与之相对,受困于国内经济放缓及全球经济不甚稳定的影响,外资企业的需求比例只占四分之一。

北京写字楼市场主要租赁成交主要集中在CBD及金融街区域,金融类企业选址需求活跃。

其中,泰康资产管理在卓著国际金融中心承租了4,500平方米,Apple在国际财源中心承租了3,500平方米,瑞穗银行在环球金融中心承租了3,000平方米。

第二季度,金融业和IT及高科技企业仍旧是甲级写字楼需求的主力军,共占48%的市场需求。

其中,爱普生租赁华贸中心7,000平方米,住友商事租赁国贸大厦3,400平方米,迅程科技租赁欧美汇大厦2,800平方米。

第三季度,位于中关村的中航广场一期项目入市,带来5.2万平方米新增供给。

同时,金融业和IT及高科技企业依旧是甲级写字楼市场最主要的需求来源,合计占第三季度成交量的60%。

内资企业继续占据主导地位,约占本季度成交量的70%。

内资高科技公司成为本季度需求主力,除公司业务快速扩张产生的需求外,办公用房升级也成为该类公司需求。

例如锤子科技在新落成的绿地中心租赁了7,100平方米面积,中邮人寿租赁了锦什坊街柒号5,600 平方米。

银华基金租赁了东方广场6,000 平方米第四季度,北京市甲级写字楼市场共有两个新项目入市,分别是位于望京的诚盈中心和位于东四环姚家园的达美中心,各带来5.3万平方米和6万平方米可租赁面积。

金融、IT及高科技以及专业服务企业为本季度需求的主导力量,其需求占据总成交量的70%,制造业需求继续呈现萎缩态势。

例如华夏基金租赁月坛中心12,000平方米,华瑞制药租赁冠捷大厦8,000平方米,汽车之家租赁中航广场7,000平方米。

销售市场2015年房地产市场进入调整期,写字楼市场同样受到波及,但这也是投资需求入市的窗口期,降息等利好带动了部分有投资需求人群在总价较低,租金回报率稳定的时候出手投资性物业。

根据中国写字楼研究中心(CORC)统计,2015年北京写字楼销售金额前十项目,共计成交220亿元。